Återigen initierades en stor panikförsäljning av investerare mitt i bredare tillslag från den kinesiska regeringen.

Jag förstår att många som är investerade i kinesiska aktier är oroliga över den senaste tidens tillslag och undrar om den kinesiska marknaden fortfarande är ett bra tillfälle att investera i.

Här är några av mina tankar.

Det var olyckligt för investerare som har positioner i privata utbildningsföretag. Aktier som TAL Education som tappade mer än 70 % på bara en enda dag när nyheten om att Edutech-företag kommer att tvingas gå "icke-vinstdrivande" var ute.

Redan 2018 drabbades ett par kinesiska Edutech-aktier av kortsäljarna. Ett exempel var Muddy Waters märkning av TAL Education som "falsk finansiering".

Sedan dess har jag varit ganska skeptisk till Edutech-företag i Kina och har aldrig varit i den branschen.

Snabbspola framåt idag har det aktuella avsnittet intensifierat diskussionerna på sociala medier om hur Kina försöker avskräcka företag från att notera utomlands.

Vissa driver narrativet att den kinesiska regeringen kan kontrollera allt och göra vad de vill mot börsbolagen, vilket resulterade i ännu mer rädsla på marknaden. Rädsla sänkte hela Hang Seng-indexet med 5 % den 28 juli 2021.

Många "säljer nu fråga senare". Min uppfattning är att den kinesiska regeringen så småningom skulle vilja att deras stora inhemska aktörer skulle kunna expandera globalt. Men denna marknad kommer alltid att vara överväldigad av girighet och rädsla.

Rent objektivt kan den senaste tidens nedläggning av Edutech-företag bero på folkräkningsdata och för att uppmuntra medborgare att skaffa fler barn genom att minska kostnaderna för att uppfostra ett barn. Detta drag handlar inte om att "döda de utländska investerarna". Om de ville så finns det många bättre sätt att göra det på.

CNA har också rapporterat att:

I utvecklade länder som Singapore har forskning funnit att majoriteten av studenterna var inskrivna i privatundervisning.

Jämförelsevis är Kina fortfarande en framväxande ekonomi där BNP per capita är mycket lägre men ändå har utbildningssektorn vuxit till en industri på 260 miljarder USD. Många börsnoterade företag hämtar stora vinster från föräldrar.

Just i dag (när detta skrivs) stämplade kinesiska statliga medier onlinespel som "andligt opium" och efterlyste fler begränsningar för branschen, vilket resulterade i att kinesiska spelaktier rasade. Om det finns något tillslag, skulle det troligen vara mer inriktat på att minska elevernas speltimmar.

Men min gissning är att jag inte tror att spelandet kommer att försvinna helt. Det finns också vuxna som spelar spel, inte bara elever.

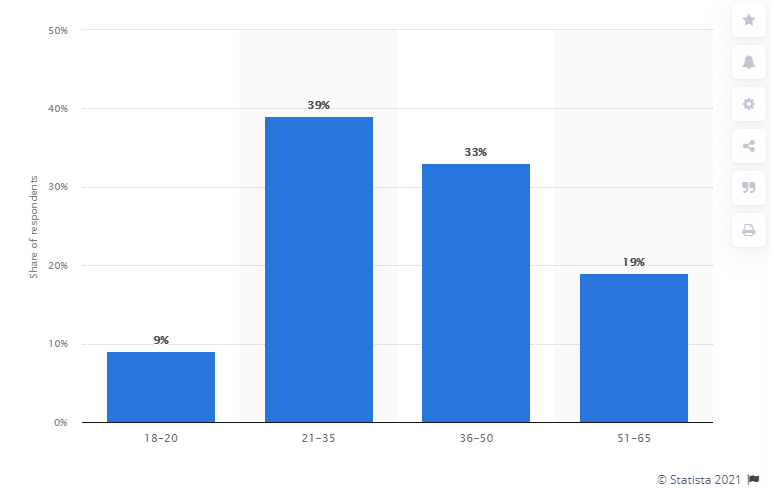

Enligt Statista utgör vuxna 21 år och uppåt 91 % av mobila spelare världen över (i december 2018):

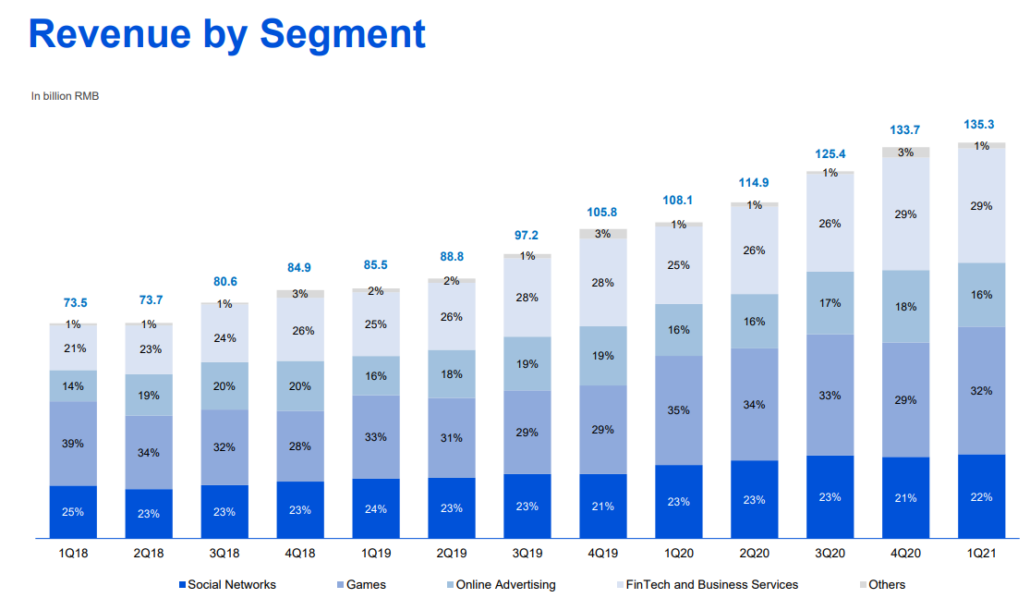

Låt oss ta en titt på Tencent. Även om spel för närvarande är den största bidragsgivaren till deras intäkter, har Tencent andra intäktsgenererande segment som sociala nätverk, onlineannonsering, fintech och investeringar. etc trots att spel är den största bidragsgivaren till intäkterna.

Tencent kommer inte att vila på sina lagrar, men skulle troligen samarbeta med myndigheterna för att förbättra sina tjänster.

Nyligen har Tencent också lanserat en ansiktsigenkännande "midnattspatrull"-funktion för att stävja barn som maskerar sig som vuxna för minderåriga spelare. Den här nya funktionen skulle rullas ut på 60 mobilspel inklusive den populära "Honor of Kings" som hade mer än 100 miljoner dagliga användare.

Dessutom blickar kinesiska spelbolag inte bara på hemmamarknaden, de vill växa över hela världen också.

Tencent är det största spelföretaget i världen sett till intäkter har köpt upp företag över hela världen. Teknikinvesteraren Rodolfo Rosini nämnde på Twitter att:"Tencent fortsätter att köpa spelet #1 i alla nischar i Nordamerika och Europa."

Även om den kinesiska regeringen är känd för att arbeta med järnhand, är de inte motiverade att döda någon industri eller utländska investerare. Faktum är att de skulle kunna vinna mer om deras privata företag går bra.

Som sagt, som ett enpartisystem måste de sätta sitt folks välbefinnande först.

Det finns många rubriker om fonder som dumpar kinesiska aktier. Men varför är det så och finns det en nackdel med att investera i ett "enpartisystem" än ett demokratiskt?

Ett "enpartisystem" har sina unika fördelar. Till exempel kan förordningar antas mycket snabbt, till skillnad från i demokratiska länder där föreslagna förordningar måste genomgå många debattrunda innan de kan slutföras.

Och resultaten talar för sig själva. Kina kan växa i snabb takt och rapporterar en genomsnittlig BNP-tillväxt på mer än 9 % under de senaste 3 decennierna.

Som sagt, den stora nackdelen är att den saknar kontroller och balanser.

Hur Kina hade hanterat covid-situationen visar vad de är kapabla till. Om sättet de sköter saker och ting inte fungerar, skulle vi inte se sådana nyheter:

Jag hade tidigare berört de olika innovationsinitiativen i Kina som att vara det första landet som utvecklade den digitala yuanen.

Som investerare är det inte för mig att bedöma om ett lands policy är rätt eller fel. Jag är ingen expert på det området men vi kunde observera från resultaten av Kinas olika prestationer på flera områden.

Anledningen till att den kinesiska aktiemarknaden inte är lika stark som andra marknader beror dock på dess likviditet. Jag har täckt 4 skäl här tidigare.

Några vänner har berättat för mig att vissa länders marknader är "oinvesterbara" som Malaysia (friskrivning:bara hans personliga åsikter) speciellt efter händelser som 1MDB-fallet. Men till skillnad från honom tycker jag att oavsett vilken marknad du befinner dig på så finns det alltid ädelstenar du kan hitta på själva marknaden.

Till exempel, om du har investerat RM$1200 i Public Bank (Malaysia) från år 1967, skulle det vara värt RM$2,760,000 (kapitalvinster, fondemission etc) under 2015 och din investering skulle komma med RM$1,080,000 i utdelningar.

Avslöjande:Jag har några malaysiska aktier och till och med ett israeliskt företag noterat på NASDAQ.

Jag tror att Kinas mål handlar om att säkerställa fair play snarare än att döda de stora teknikföretagen. De skulle vilja att deras inhemska aktörer skulle kunna lyckas på den globala arenan istället för att fokusera på monopolisering på den inhemska marknaden.

Med den strängare regleringen pressas dessa företag att förnya sig ytterligare och tillhandahålla bättre tjänster för att istället vinna sina marknadsandelar (dvs. ha organisk tillväxt).

Nyligen har vi sett rubriker av Temasek som rapporterar deras nettoportföljvärde, och de är fortfarande positiva om tillväxtutsikterna i Kina och de tekniska möjligheterna.

Om regeringen tillåtit sådana rörelser, kan dessa företag bli alltför bekväma med att fokusera på monopolisering, snarare än att spendera ansträngningar på FoU och innovation och kan sluta förlora globalt.

Nyligen nämnde kinesiska statliga medier att Kina planerar att främja internationellt samarbete inom den digitala ekonomin och teknikområdet. Generellt sett kräver dessa framsteg stora teknikföretag att expandera över hela världen. Om de skulle döda sin egen stora teknik, skulle det inte finnas duktiga företag kvar som kan expandera utomlands till "为国争光", dvs. bli stoltheten över ens land.

Kinas värdepapperstillsynsmyndighet har nyligen uppdaterat mäklarhus att de kommer att fortsätta att tillåta kinesiska företag att bli börsnoterade i USA så länge de uppfyller noteringskraven, med angivande av:

Nyligen har Kina också engagerat US SEC för utländska börsintroduktioner där SEC har begärt att få ytterligare information från kinesiska företag innan de säljer aktier. Men min personliga uppfattning är fortfarande att om jag gillar kinesiska aktier kommer jag att överväga de som är noterade på HKEX eller Shanghai/Shenzhen Exchange.

Det här är ingen ny händelse. Faktum är att jag minns något liknande och mycket värsta fall som hände tidigare mellan Singapore och Malaysia. Om du har varit på marknaden i 30-40 år skulle du ha kommit ihåg den här nyheten år 1989 när Singapore och Malaysia bröt banden med aktiemarknaden.

Snabbspola framåt, våra blue chips-aktier finns kvar idag. Detta är dock en historia för en annan dag.

Som vilken ekonomi som helst måste den gå igenom många upp- och nedgångar som jag kategoriserade som "växtvärk". Jag ser Kina som ett stort fartyg som försöker styra i rätt riktning. Det kan ta lite tid att få det rätt men så småningom går det fortfarande framåt och till en bättre position.

Påminner om subprime-bolånekrisen 2008/09 där helvetet bröt lös när regeringen tillät stora banker att gå i konkurs eller gillade det senaste Edutech-nedslaget, som överraskade de flesta investerare och förstörde förtroendet. Utan dessa händelserika situationer kommer aktiemarknaden aldrig att bli billig och du kanske inte annars får sådana möjligheter att köpa aktierna till en sådan rabatt.

I allmänhet tar det tid och tålamod när det gäller att investera på den kinesiska marknaden. Det här handlar inte om att göra snabba returer; det krävs tro och övertygelse för den marknad som du tror på och är förmodligen inte lämplig för dem som inte klarar av volatilitet.

Förra året såg vi nyheter om att Singapores banker var tvungna att sätta ett tak för sina utdelningar. Betraktas detta som "nationell tjänst"? Återigen, utan händelserika nyheter som denna, kommer DBS inte att handla för runt $18+ förra året.

Och nyligen vet vi alla att:

Vem vet om Kina kommer att kasta ytterligare en kurvboll? Även om jag inte kan förutsäga hur länge "nedslaget" kommer att pågå, ser jag det här "tillslaget" som en period av "rensning" och ställa saker och ting tillrätta för att tekniken ska blomstra på lång sikt.

Att ha ett enpartisystem kan innebära att de kan implementera politik snabbare och mer aggressivt och att de kan ha "mer smärta" framför sig. Men precis som att bygga höga byggnader måste grunden byggas stabilt och djupt.

Dessa "grunder" är besläktade med regler om datadelning, cybersäkerhet, sunda ekosystem, konsumentskydd och även för att bygga en innovativ kultur snarare än att fokusera på att bara växa från den stora inhemska marknaden via "monopolistiska strategier".

Jag avslutar med en ny skrivelse av Ray Dalio (grundare av Bridgewater Associates, världens största hedgefond) om "Förstå Kinas senaste rörelser på dess kapitalmarknader". Han skrev om valutasmältningen 2015-16 som investerare uppfattade som ett bevis på att Kina håller på att gå bort från utvecklande kapitalmarknader. 2015-2016 sammanfaller också med den period då jag har börjat investera i kinesiska aktier. Sedan dess har många unga kinesiska företag vuxit till marknadsledare.

Som små investerare har vi ingen kristallkula och vem vet vad den kinesiska regeringen kommer att slå till mot under de kommande veckorna. Som sagt, det här kommer att bli en kort men smärtsam period när vi rider genom ovissheten. Jag tror att den kinesiska marknaden kommer att fortsätta växa och kinesiska företag kommer att resa sig på lång sikt.

Om du har liknande övertygelse, gå med mig på mitt livewebinar där jag kommer att dela på:

Registrera dig här

Ansvarsfriskrivning:Artikeln är enbart min åsikt baserad på min forskning/studie. Det utgör ingen form av finansiell, investering eller rådgivning. Jag delar bara med mig av min egen erfarenhet då jag har lagt mina egna pengar på aktiemarknaden i över 17 år. Jag är inte Chartered Financial Analyst (CFA) Charterholder och jag har inga ekonomirelaterade kvalifikationer