CTA ETFs, or systematic ETFs, offer retail and institutional investors access to managed futures strategies – typically the domain of hedge funds and institutional separate accounts – via a liquid, exchange-traded format.

These ETFs aim to replicate the core features of Commodity Trading Advisor (CTA) strategies:trend-following exposure across asset classes, long/short flexibility, and low correlation to traditional equity and bond portfolios.

De gör det genom systematiska modeller som handlar med terminskontrakt på råvaror, valutor, ränte- och aktieindex.

Vi kommer att titta på flera av dem i den här artikeln.

DBMF tries to replicate hedge fund positioning using regression analysis and factor mapping, while KMLM is a direct, transparent rules-based strategy.

DBMF ändrar positioner varje månad baserat på hedgefondaktivitet. KMLM rör sig snabbare och justeras när signalerna ändras.

Andra systematiska trend-ETF:er som är tillgängliga:

AHLT är underrådgiven av Man AHL, som är en av de största institutionella trendföljande cheferna globalt.

Som standard handlar AHLT med terminer mellan råvaror, valutor, kurser och aktieindex med hjälp av systematiska momentumsignaler.

Det unika är dess direkta koppling till ett långvarigt institutionellt CTA-program.

Så detta ger tillgång till en strategi med årtionden av realistisk erfarenhet av att implementera hedgefonder.

Kostnadskvot =0,95 %

Under sin korta historia har den haft högre korrelationer till aktier och guld:

ASMF använder AlphaSimplexs kvantitativa modeller, som betonar adaptiva trendsignaler och riskhantering.

Den justerar exponeringen dynamiskt när volatiliteten ändras, snarare än att bara följa fasta glidande medelvärden.

Dess utmärkande drag är den akademiska grunden.

Den blandar trendföljande med portföljkonstruktionstekniker som är utformade för att minska förluster av pisksågar på hackiga marknader.

Vilka är dessa tekniker?

Though CTA funds can be a bit of a black box, the most likely are primarily volatility scaling, dynamic position sizing, cross-asset diversification, and signal smoothing.

Volatilitetsskalning justerar exponeringen baserat på den senaste marknadsvolatiliteten. Så positioner krymper i instabila, bullriga perioder.

Dynamisk positionsdimensionering minskar risken när signalerna försvagas.

Diversifiering mellan tillgångar sprider risker mellan råvaror, valutor, räntor och aktier för att undvika överkoncentration, vilket är standard.

Signalutjämning, som att använda flera tillbakablickshorisonter eller filtrerade momentumsignaler, hjälper till att förhindra att reagera på kortsiktiga vändningar. Detta kan orsaka förluster av pisksågar på sidomarknader.

Kostnadskvot =0,80 %

MFUT förvaltas av Chesapeake Capital, en välkänd CTA grundad av Jerry Parker, en "Turtle Trader".

Den fokuserar på rena prisbaserade trendsignaler över globala terminsmarknader.

Det som gör det distinkt är dess engagemang för klassisk, regelbaserad trendhandel utan överlagringar eller volatilitetsprodukter. Kort sagt, den försöker förbli trogen traditionell CTA-metodik.

Kostnadskvot =1,18 %

ROPE spårar ett index som fördelar mellan flera hanterade terminsförvaltare eller strategier istället för att köra en enda intern modell.

Detta kan diversifiera signalrisken.

Istället för att förlita sig på ett trendsystem sprider det exponeringen över olika systematiska tillvägagångssätt.

Kostnadskvot =0,80 %

TFPN kombinerar trendföljning med bredare tillgångsallokering över aktier, ränteintäkter och råvaror.

Det är inte strikt en ren hanterad terminsprodukt.

What sets it apart is its multi-asset orientation, blending traditional asset beta with systematic trend signals, which can make its return profile smoother but less explosive during strong trend cycles.

Kostnadskvot =1,96 %, vilket inkluderar förvaltningsavgifter, förvärvade fondavgifter och kostnader relaterade till korta positioner

WTMF tillämpar en regelbaserad trendmodell över globala terminer med en relativt låg kostnadskvot jämfört med andra.

Den betonar diversifiering och balanserad risk mellan tillgångsklasser.

Dess utmärkande kännetecken är kostnadseffektivitet i kombination med bred exponering.

WTMF är också mindre volatil än många CTA-konstruktioner, med mindre än hälften av volatiliteten på aktiemarknaden.

Det är ett av de mer tillgängliga alternativen för investerare med fokus på avgiftskänslighet.

Kostnadskvot =0,66 %

FFUT tillämpar Fidelitys kvantitativa modeller för att handla terminer över tillgångsklasser med fokus på trend och diversifiering.

Den är strukturerad för integration i portföljer med flera tillgångar.

Dess nyckelutmärkelse är Fidelitys storskaliga expertis inom portföljkonstruktion, som kan prioritera smidigare volatilitetsegenskaper snarare än att maximera ren trendfångst.

Kostnadskvot =0,80 %

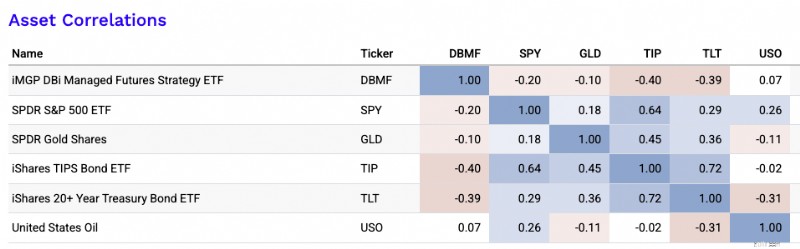

CTA ETF:er uppvisar vanligtvis låga till negativa korrelationer med traditionella tillgångsklasser som aktier, nominella obligationer, realobligationer, guld och olja (som ses i bilden nedan).

Korrelationer är inte statiska.

Icke desto mindre framhäver denna dekorrelation deras värde som diversifierare, och erbjuder potentiell prestationsförmåga under aktieuttag, räntechocker eller inflationsstörningar.

Sådana okorrelerade avkastningsströmmar gör CTA-strategier till attraktiva tillägg till portföljer med flera tillgångar som letar efter riskjusterad balans.

För denna uppskattning kommer jag att använda de två CTA ETF:er jag följer närmast (DBMF och CTA).

Min bästa gissning:

Min uppskattning av mittpunkten skulle vara ungefär:

Varför jag skulle rama in det så:

Båda fonderna försöker i princip tjäna pengar på samma breda avkastningsmotor:hanterade terminer / trendföljning över terminsmarknader.

Akademiskt arbete från AQR hävdar att hanterad terminsavkastning till stor del förklaras av tidsseriemomentum.

Avgifter och handelskostnader är en viktig anledning till att förvaltare släpar efter den råa underliggande signalen.

För själva omslagen:

Så den ekonomiska intuitionen är:

långsiktigt förvaltad terminsavkastning ≈ avkastning på säkerhet/kontantavkastning + trendalfa − avgifter/kostnader

Det är viktigt eftersom mycket av den långsiktiga nominella avkastningen beror på själva kontantavkastningen.

När statsskuldväxelräntan är hög kan dessa fonder se mycket bättre ut.

När kontantavkastningen är nära noll är den förväntade nominella avkastningen lägre även om trendmotorn är oförändrad.

Aktuella antaganden på medellång sikt är att kontanträntorna och obligationsräntorna är högre än 2021 års låga. Detta stöder bättre nominell avkastning än vad investerare fick under nollräntetiden.

Så för att fästa det:

De handlar mycket om att förbättra avkastningen/riskdynamiken, vilket lägger till andra ordningens effekt av att kunna uppnå högre avkastning från samma kapitalbas för de som konstruerar portföljen till en specifik risknivå.

Mina renaste praktiska antaganden skulle vara:

Mellan de två skulle jag ge DBMF en något högre uppskattning av förväntad avkastning, men inte mycket.

Den viktigaste skillnaden är inte avkastningsnivån. Det är en implementeringsstil:DBMF är en replikeringsprodukt kopplad till det breda hedgefondkomplexet med förvaltade terminer, medan CTA är ett aktivt systematiskt program från en förvaltarstack.

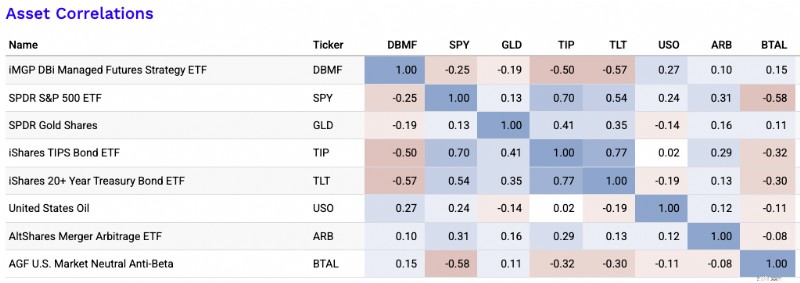

Här är flera typer av ETF:er som ofta visar låg korrelation till traditionella tillgångsklasser som aktier och obligationer, inklusive arbitragestrategier och andra alternativa tillvägagångssätt:

Det bästa...

Vår korrelationsmatris med ARB och BTAL tillagda (tidigare korrelationer indikerar inte nödvändigtvis framtida korrelationer):

Endast måttligt...

Och potentiellt...

CTA ETF:er ger ett övertygande alternativ för diversifiering, särskilt under makrodislokationer eller aktieuttag.

Genom att erbjuda tillgång till trendföljande över tillgångsklasser tar de institutionella strategier till detaljhandelshyllan – likvida, transparenta och skatteeffektiva.

Naturligtvis skapar CTA-avkastningar förvirring eftersom de skiljer sig från traditionella investeringar.

Vad är det egentligen som driver avkastning?

Den faktiska avkastningsmotorn i CTA ETF:er är vanligtvis en blandning av avkastning på säkerheter och systematisk terminshandel, med den exakta balansen beroende på fonden.

Kärndrivkraften för de flesta är tidsseriemomentum, vilket innebär att de går på långa stigande marknader och korta fallande över kurser, valutor, råvaror och aktieindex. I princip allt som är tillräckligt flytande.

Men inte alla CTA:er gör detta på samma sätt.

Vissa, som DBMF, förlitar sig mer på chefsreplikering. Detta innebär att de försöker spegla institutionell CTA-positionering.

Andra använder direkta signaler, ibland blandade med volatilitetsskalning, carry-, utjämnings- eller riskfilter, som CTA ETF (d.v.s. faktisk ticker CTA).

I vissa produkter påverkar även svanssäkringar eller överlagringar av optioner avkastningen, men ofta med viss dragkraft.

Krisens tillförlitlighet beror på typen av kris.

CTA-strategier har historiskt sett fungerat bäst i utökade, riktade dislokationer.

Detta inkluderar rörelser som utdragna aktieförsäljningar, inflationschocker eller stora kurstrender.

I sådana fall förblir trender intakta tillräckligt länge för att tjäna pengar.

De är mindre tillförlitliga i skarpa V-formade vändningar eller hackiga, elaka marknader. I dessa fall kan whipsaws urholka vinster.

Så de är ofta användbara krisdiversifierare, men de kommer definitivt inte att ge dig en garanterad säkring i varje stressepisod som kan kastas på dig.

En seriös handlare kommer att vilja separera:

Innan du binder dig vill du förmodligen veta hur mycket avkastning som kommer från verklig trendfångst kontra enklare inbäddade exponeringar.

En del av CTA ETF:s resultat kan komma från kontantavkastning eller säkerheter, särskilt när korta räntor är höga.

I vissa fonder delas denna kontantavkastning tillbaka till handlaren mot slutet av året som en utdelning.

Vissa plockar också upp obligationsdurationexponering, råvarubeta eller en restlänk till aktier beroende på positionering och konstruktion.

Den verkliga frågan är vad som återstår efter att ha tagit bort dem.

Den återstoden är det som ligger närmast sann alfa:faktisk signalkvalitet, skicklighet i positionsdimensionering, diversifiering och effektiv trendimplementering.

Snabbare modeller kan få tillbaka reverseringar tidigare, men de drabbas vanligtvis av mer pisksågsförluster på hackiga marknader.

Till exempel är CTA ETF (i förhållande till DBMF) generellt sett bättre på att fånga trender tidigare eftersom den är mer känslig för trendskiftande signaler.

Men avvägningen är att det är mer sannolikt att det kommer på fel fot.

Långsammare modeller kör trender bättre, men slutar ofta för sent när förhållandena plötsligt ändras.

Även när strategin ser bra ut kan resultaten formas av dolda exponeringar som räntor, råvaror, guld eller resterande aktiebeta.

Implementeringen spelar också roll:avgifter (en stor sådan), glidning, terminsrullar, positionskoncentration, antaganden om säkerheter, replikeringsfel och likviditet kan alla väsentligt förändra realiserade utfall i förhållande till den angivna strategin.

Portföljrollen beror på handlarens eller investerarens mål.

Men för de flesta allokatorer ses CTA ETF:er bäst som en diversifierande avkastning snarare än ett kärninnehav.

De kan fungera som en kris-alfahylsa vid ihållande makrodislokationer, en inflationschock-säkring när råvaru- och räntetrender kvarstår, eller en diversifierare för alla väder eftersom de kan gå långa eller korta över tillgångsklasser.

De är vanligtvis mindre effektiva som en ren bindningsersättning.

Till exempel efter 2008 och efter 2020 var obligationsräntorna särskilt låga, och detta satte igång ett omfattande sökande efter aktiediversifierare som kunde ersätta obligationer men med bättre avkastning.

Men obligationer är fundamentalt annorlunda eftersom deras avkastning är relativt förutsägbar.

CTA-avkastning är starkt beroende av trendföljande utförande.

I de flesta portföljer är den renaste användningen som ett avkastningssökande alternativ eller blygsam satellitdiversifierare som förbättrar portföljens avkastning-till-risk-förhållande.

Skattefria investeringsstrategier

Hur mycket kostar college 2019?

Pengalektioner från en (inte så) nyutexaminerad

Denna Akshaya Tritiya investerar i guldfonder

Hur ordnar man fonder när det gäller deras avkastning?

Förvandla din billiga vodka till sprit på högsta hyllan

Vad är den minsta insättningen för att öppna en Roth IRA?

Kan du få arbetslöshetsersättning i en stat och bo i en annan?