I flera år var försäljningsargumenten för indexfonder enkel och mestadels rättvis. Köp marknaden, håll kostnaderna nere, undvik aktieplock, få en hög grad av diversifiering från dag ett och låt tiden göra det hårda arbetet. Den idén har fortfarande förtjänst. Det som har förändrats är grejen köps.

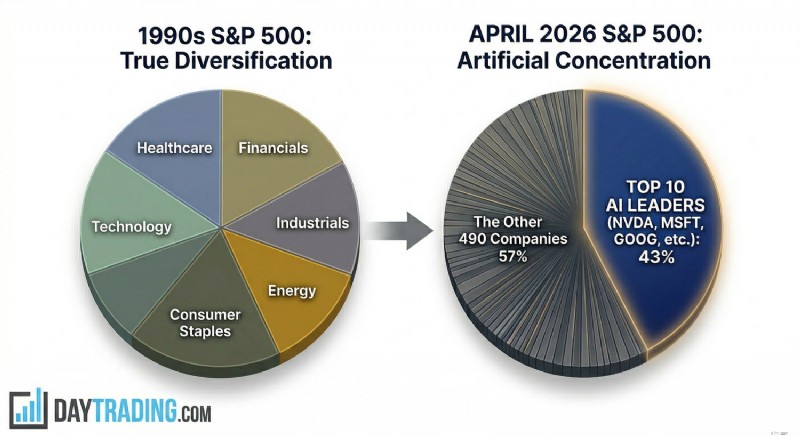

Ett brett amerikanskt aktieindex på 1990-talet såg brett ut i ordets vanliga betydelse. Detaljhandel, banker, hälso- och sjukvård, industrier, dagligvaror, telekom, olja, verktyg och teknik hade alla en synlig vikt. En köpare av indexet satsade på USA:s affärsverksamhet som helhet, inte på en enda historia om en branschs kommande 10 år. Men det är inte den struktur som investerare möter i april 2026. Om vi tittar på S&P 500-indexet står de 10 främsta företagen nu för mer än 43 % av indexet efter marknadsvärde, enligt data hämtade direkt från S&P Dow Jones Index. Det är över dotcom-erans topp och långt över den nivå som de flesta privata investerare ser när de hör uttrycket "bred marknadsexponering".

Denna höga koncentration betyder mer än vi kanske tror vid första anblicken, eftersom de dominerande namnen inte bara är stora, de är också kopplade av samma makrodrivkraft:utgifter för artificiell intelligens (AI). Indexet domineras inte bara av några få stora företag; den domineras av en specifik och mycket spekulativ sektor.

En närmare titt på S&P 500-indexet avslöjar hur Nvidia, med sina chips och system, står i centrum. Microsoft, Alphabet, Amazon och Meta finansierar investeringscykeln genom datacenter, molnplattformar och modelldistribution. Broadcom, Apple och andra mega-tak är knutna till genom infrastruktur, enheter, nätverk eller distribution. Detta är inte sektorsdiversifiering i gammal mening. Det är en kapitalcykel som dyker upp under flera ticker.

💡

Se vår AI-aktieliga för att kontrollera och jämföra prestanda för stora AI-länkade företag i realtid.

Värdering lägger till ytterligare ett problem. Beroende på vilket mått som används handlas S&P 500 runt 28 gånger vinsten, långt över långsiktiga normer. Och den premien är inte jämnt fördelad över indexet. En stor del av det sitter i AI-ledarna och de företag som investerare tror kommer att styra nästa datorstack.

Slutsatsen är obekväm men farlig att förneka. Passiv indexering 2026 är inte längre en låg dramastandard. Det är en koncentrerad exponering mot AI-handeln, som säljs av fonder som fortfarande hävdar att de erbjuder en hög grad av diversifiering.

Så, vad kommer att hända bredvid de breda marknadsindexfonderna? Det är möjligt att nästa fas i denna trend mot ökad koncentration inte kommer enbart från de befintliga jättarna, utan också från företag som fortfarande står utanför den offentliga marknaden och väntar nära dörren med en mycket stor värdering och en rad passiva pengar bakom sig.

Sammantaget representerar dessa tre företag en våg av privat marknadsvärde som är tillräckligt stor för att ändra offentliga riktmärken. Redan innan den formella indexinkluderingen påverkar de marknaden genom sentiment, peer-multiplar, leverantörsintäkter och kapitalallokering. När den väl är offentlig kan effekten bli mekanisk, eftersom indexfonder måste investera i enlighet med sina egna börsvärdesregler.

Det är den passiva fällan. Indexfonder frågar inte om ett företag är attraktivt prissatt. De köper för att reglerna säger köp. Om en ny jätte går in i ett stort riktmärke och uppfyller inklusionskriterierna, måste biljoner dollar i passiva och kvasi-passiva strategier äga den. Efterfrågan är prisokänslig till sin design. Det har alltid varit sant, men omfattningen är annorlunda när det inkommande företaget mäts i hundratals miljarder eller biljoner.

Risken är inte svår att se. Dessa är inte mogna bankomater som kommer efter ett decennium av ren offentlig rapportering. De är högväxande, högutgifterna företag som verkar i ett kapitalintensivt lopp där det fortfarande bråkas om hållbar ekonomi. Wall Street Journal rapporterade att OpenAI och Anthropic fortfarande står inför extraordinära beräkningskostnader och stora beräknade förluster under full kostnadsredovisning, även när intäkterna ökar kraftigt.

Det finns en annan detalj som gör problemet mer omedelbart. Nasdaq har godkänt nya regler för snabb inträde, som träder i kraft den 1 maj 2026, vilket tillåter nynoterade stora företag att gå med i Nasdaq 100 mycket snabbare än tidigare om de rankas tillräckligt högt efter börsvärde. Reuters rapporterade att kvalificerade företag kan bedömas på den sjunde handelsdagen och accepteras ungefär den femtonde handelsdagen. Det förkortar gapet mellan IPO-hype och påtvingat passivt ägande.

För en nybörjare är det här det gamla språket blir missvisande. Att köpa en bred marknadsindexfond innebar förr att köpa den etablerade marknaden och låta nya berättelser bevisa sig över tid. År 2026 kan en köpare sluta med att mycket av sitt kapital automatiskt placeras i nynoterade AI-företag nästan omedelbart, och till en värdering som bestäms av privata rundor, knapphet och fart snarare än en fullständig offentlig marknadscykel.

Det gör inte dessa breda marknadsindexfonder dåliga. Det gör dem bara olämpliga för hur många privata investerare fortfarande tänker på passiv exponering. När framtiden kommer in i indexet till en prislapp på biljoner dollar, slutar indexet att fungera som en buffert och börjar agera som en förstärkare.

Inget företag visar förändringen tydligare än Nvidia.

Nvidias marknadsvärde passerade 4 biljoner dollar 2025. I början av april 2026 var det över 4,3 biljoner dollar enligt flera marknadsföljare, och förblev det största börsnoterade företaget i världen. Reuters dokumenterade milstolpen på 4 biljoner dollar förra året, och aktuell marknadsdata placerar fortfarande Nvidia i toppen av tabellen.

Detta är inte ett klagomål på verksamheten. Nvidia har en av de bästa företagen på planeten. Den dominerar marknaden för avancerade AI-acceleratorer, äger kritiska mjukvarulager och drar nytta av det enkla faktum att nästan alla seriösa modellbyggare fortfarande behöver mer beräkning än den kan få. Problemet är inte kvaliteten. Problemet är vad marknaden redan har prissatt in.

Ett företag kan vara utmärkt och ändå vara farligt inuti ett index om indexet är för mycket beroende av det. I många index är Nvidia inte längre bara en aktie i riktmärket, det är en av riktmärkets bärande väggar. Detsamma gäller, i mindre utsträckning, för Microsoft, Alphabet, Amazon och Meta. Men Nvidia skiljer sig även från dessa jättar, eftersom det sitter ett lager lägre, där hela AI-utbyggnaden börjar. Om efterfrågan på modeller avtar, om företagsintroduktionen gör en besvikelse, om avkastningen på datacenterutgifter ser svagare ut än väntat, eller om hyperscaler capex pressas av finansieringskostnader eller energipriser, är Nvidia det första namnet som investerare kommer att använda för att ändra priset på hela kedjan.

Noterbart är att den kedjan redan är under press. Reuters rapporterade att stora utgifter för teknisk AI-infrastruktur skulle kunna nå ungefär 635 miljarder dollar till 650 miljarder dollar 2026, men att stigande energikostnader, bygginflation, högre avkastning och geopolitisk stress börjar testa ekonomin. En annan Reuters-artikel noterade att hyperskalare använder en ovanligt stor del av det operativa kassaflödet för investeringar och lutar sig tyngre mot skuldmarknaderna när utgiftskapplöpningen intensifieras.

Det är viktigt eftersom Nvidias värdering vilar på antagandet att utgiftscykeln inte är en topp utan en lång landningsbana. Om Microsoft, Meta, Amazon eller Alphabet börjar sakta ner order, behöver aktien inte kollapsa i vinst för att korrigera hårt. Det behöver bara en lägre multipel på fortfarande utmärkta intäkter. Det är vad högkoncentrerade, högt älskade marknadsledare gör. De väntar inte på katastrof. De omarbetar när lutningen av perfektion blir något mindre perfekt.

Den senaste handeln stämmer bättre överens med den beskrivningen än den gamla "safe anchor"-etiketten. Nvidia har redan visat kraftiga svängningar under 2026, inklusive snabba tvåsiffriga rörelser när investerare omvärderade AI-efterfrågan, värderingar och geopolitiska risker. Reuters noterade att oro för AI-utgifter och krigsrelaterad marknadsstress pressade ner Nvidias värderingsmultipel väsentligt i år, trots fortsatt starka tillväxtförväntningar.

För Nasdaq 100 är detta inte en sidofråga. Nvidia är den största komponenten där också, och viktdata från Nasdaq och marknadsbaserade sammansättningsspårare visar hur mycket en aktie nu kan ha betydelse för ett förmodat diversifierat tekniskt riktmärke. Detta är den strukturella punkt många passiva investerare missar när de lägger sina pengar i indexfonder. Ett brett index kan bli bräckligt, inte för att de underliggande företagen är svaga, utan för att för mycket av indexet är exponerat för samma resultatdrivare, samma finansieringscykel, samma policyrisk och samma berättelse.

Det är där frasen "korthus" börjar bli meningsfullt. Om ett eller två större kort börjar vingla kommer vi snart att få reda på hur mycket resten är kopplat.

Det finns en användbar historisk parallell här. I slutet av 1960-talet och början av 1970-talet trängdes investerare in i den så kallade Nifty Fifty, en grupp stora, dominerande företag som behandlades som "ett beslut"-aktier. Tanken var enkel:köp dem och sälj aldrig. Namn som IBM, Xerox, Kodak, Coca-Cola och Polaroid sågs som så pålitliga att värderingen slutade spela någon roll, eller så sa folk vid den tiden. När inflationen, räntorna och den bredare makrobakgrunden vände, misslyckades inte många av dessa aktier som företag.

Det som misslyckades var det pris som investerare hade varit villiga att betala för säkerhet och tillväxt. Deras multiplar komprimerades hårt, och år av mediokra avkastning följde, även när företagen själva förblev respektabla. Frasen "bra företag, dålig aktie" finns av en anledning.

Det är det renare sättet att tänka på Nvidia och, i mindre utsträckning, Microsoft år 2026. Faran är inte konkurs. Faran är att de förblir mycket bra företag medan marknaden slutar betala en AI-premie för varje dollar av framtida intäkter. När det händer kan aktien falla långt utan någon dramatisk kollaps i det underliggande bolaget. Det är vad nybörjare ofta missar. De hör "bra företag" och antar "säkra investeringar". Historien är mindre artig än så.

All AI-exponering är inte lika, och 2026 har gjort den distinktionen viktigare.

Det är en verklig skillnad mellan företag som är AI-förbättrade och företag som är AI-beroende. Alfabetet är ett användbart exempel på den första gruppen. Under det senaste rapporterade kvartalet sa Alphabet att intäkterna från Google Services ökade med 14 % från år till år, medan Search and Other ökade med 17 %. Google Cloud-intäkterna ökade med 48 % och företagets molnstock uppgick till cirka 240 miljarder USD. Det är inte förhoppningar. Det är operativa siffror från ett företag med flera mogna kassamotorer.

Det gör inte Alphabet billigt, och det tar inte bort konkurrenstrycket. Men det ger investerare något som passiva fordon brukade ha mer av:vinststopp. Om generativ intäktsgenerering för AI tar längre tid än väntat har Alphabet fortfarande sök, YouTube, molnkontrakt för företag, prenumerationer och en balansräkning som kan absorbera ett dåligt år utan att behöva tro som ett substitut för kassaflödet.

Jämför nu det med de rena pjäserna. OpenAI och Anthropic har intäktstillväxt, riktiga produkter och seriös efterfrågan. De har inte heller någon äldre verksamhetsbas som kan bära värderingen om gränsmodellverksamheten får ett nytt pris. Deras värde är till stor del ett uttalande om framtida dominans, framtida marginaler, framtida plattformskontroll och framtida prissättningskraft.

Skillnaden låter uppenbar när den uttrycks tydligt och när varje företag analyseras individuellt. Det blir mindre uppenbart när de namnen anger ett riktmärke. Omslaget förändrar psykologin, och privata investerare som köper en S&P 500-länkad produkt tror ofta att de köper "ekonomin" eller "stora amerikanska företag". I verkligheten kanske de köper ett paket där en mycket stor del av värdet beror på om ett litet antal AI-företag kan omvandla hopp och prognoser till varaktiga vinster innan kapitalmarknaderna tappar tålamodet.

Det skulle dock vara fel att tro att detta är en fråga som endast gäller för startups i sena skeden. I verkligheten rinner det tillbaka till de sittande makthavarna. Microsoft och Amazon är mogna företag, men deras molnekonomi är knuten till AI-efterfrågan. Meta höjer årliga kapitalutgifter upp till ungefär 115 miljarder dollar till 135 miljarder dollar för sin superintelligens push, enligt Reuters.

Alphabet, Amazon och Microsoft spenderar alla på samma kapprustning. De AI-beroende företagen kan vara rena pjäser. De mogna företagen är inte rena pjäser, men de finansierar fortfarande samma utbyggnad. Det är därför den gamla detaljhandelsskillnaden mellan "safe mega cap index" och "risktillväxtaktie" har blivit suddig. Index som S&P 500 innehåller nu båda, men ännu viktigare, det blandar dem till en handel.

Frasen "nybörjarvänlig" brukade betyda ungefär så här:låga avgifter, bred diversifiering, inget behov av att prognostisera enskilda företag och en smidigare resa än aktieplock. När vi tar en titt på 2026 finns avgiftsfördelen fortfarande kvar, men den smidiga resan gör det inte, åtminstone inte på det sätt som folk minns det.

När toppen av indexet är så koncentrerat, börjar dagliga rörelser i ett fåtal namn att styra tonen i hela produkten. En kraftig nedgång i Nvidia, Microsoft, Alphabet, Amazon, Meta eller Apple kan nu dra ner den breda marknaden, även om mycket av det återstående indexet är platt eller positivt. Det är vad marknadsvärdesvikt gör under extrema förhållanden.

Diversifieringsproblemet är värre än vad de enkla sektorsbeteckningarna antyder. På pappret kan investerare fortfarande säga att de äger teknik, kommunikationstjänster, konsumentprodukter, industrier och mer. I praktiken exponeras mycket av toppvikten för samma AI-capex och beräkningscykel. Nvidia säljer chips och system. Microsoft hyr moln och distribuerar modeller. Alfabetet gör samma sak när det försvarar sökningen. Amazon levererar moln och infrastruktur. Meta är en köpare av compute och en säljare av AI-drivet annonsutrymme. Broadcom levererar anslutningsmöjligheter och anpassat kisel. Olika kategorier, samma väder.

Det minskar användbarheten av index som ett riskkontrollverktyg. Ett gammaldags diversifierat riktmärke kunde absorbera stress i en sektor eftersom en annan sektor fungerade annorlunda. Energin skulle kunna falla medan bankerna samlade sig. Detaljhandeln kunde försvagas medan sjukvården höll i sig. År 2026 svarar den dominerande delen av riktmärket ofta på samma takt, samma maktbegränsningar, samma chippolitik, samma AI-utgiftsantaganden och samma investerarhumör.

Makroförhållanden skärper den risken. I mars 2026 rapporterade Reuters att energikostnadsinflation och Mellanösternkonflikten testar ekonomin i datacenterexpansion. Samma rapportering flaggade för möjligheten att ansträngd avkastning på AI-infrastruktur skulle kunna spela in i en bredare aktiekorrigering. Samtidigt förblir halvledarförsörjningskedjor utsatta för geopolitik och industriella flaskhalsar. Det är inte den bakgrund de flesta nybörjare föreställer sig när de blir tillsagda att köpa marknaden och gå och sova.

Det finns också ett beteendeproblem. Indexering var nybörjarvänligt bland annat för att det minskade lusten att reagera. Men koncentrerade index kan producera volatilitet i enstaka aktier samtidigt som de bär det lugna språket av passiva investeringar. Den missmatchningen är ett problem. Människor som tror att de äger något defensivt är mer benägna att få panik när det beter sig som en aggressiv tillväxtportfölj.

I tidigare cykler hade den breda marknaden en slags intern ballast. När tillväxtaktier sprack höll sig obligationer ofta bättre. När tekniken såldes, kunde verktyg, konsumentvaror och andra defensiva sektorer åtminstone bromsa skadorna. Det förhållandet spelade roll eftersom sektorerna drevs av olika krafter.

2026 har den separationen försvagats. AI är inte längre bara ett mjukvarutema eller ett chiptema. Det är också ett tema för kraft, nät, konstruktion och fysisk infrastruktur. USA:s energibehov förväntas nå nya toppar under 2026 och 2027, med en stor del av ökningen kopplad till datacenter och storskalig datorbelastning. Verktygen tar upp investeringar för att möta denna efterfrågan, medan energiproducenter och infrastrukturoperatörer dras in i direkta partnerskap med datacenterutvecklare och hyperskalare. Reuters har rapporterat om AI-driven efterfrågan på elektricitet som driver elbolag att öka sina utgifter och om tillväxt i datacenter som lyfter den strategiska betydelsen av strömförsörjning över hela marknaden.

Allt detta förändrar vad "sektordiversifiering" faktiskt betyder. Att äga kraftverk, energi, industri, moln och halvledare kan se diversifierat ut på ett faktablad, men i praktiken är dessa exponeringar alltmer knutna till samma investeringscykel. Om AI-utgifterna avtar, stannar inte skadan i programvara och chips. Det kan drabba de företag som räknade med att datacenterbelastningen ökade, energinamnen kopplade till inkrementell effektefterfrågan och industrileverantörerna som bygger ut det fysiska systemet under allt.

Den gamla defensiva ballasten är svagare eftersom fler av marknaden nu matar samma AI-utbyggnad. Nybörjare kanske tror att de äger separata sektorer, samtidigt som de faktiskt bara utsätts för flera olika lemmar av samma AI-kropp.

Många nybörjare försöker lösa koncentrationsproblemet genom att flytta ett steg upp på hyllan och köpa en "världsfond" istället för en amerikansk fond. På pappret låter det vettigt. I praktiken är fixen svagare än de flesta tror. I mars 2026 var MSCI World Index fortfarande cirka 71,3 % av amerikanska aktier, enligt MSCIs eget faktablad. Det betyder att en fond som marknadsförs som världsexponering fortfarande mestadels är en satsning på den amerikanska marknaden, och den amerikanska marknaden domineras fortfarande av samma megabolagsnamn som driver AI-handeln.

Koncentrationen inuti omslaget försvinner inte bara för att det står värld på etiketten. En aktuell MSCI World ETF-sammansättningssida visar de 10 bästa innehaven som utgör cirka 25 % av fonden, ledda av Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom och Meta. Det är inte slumpmässiga globala exponeringar. De är samma företag som redan har de amerikanska riktmärkena som diskuteras i den här artikeln. Den internationella delen är verklig, men för många nybörjare fungerar den mer som en 25 % krydda ovanpå samma kärnhandel snarare än en genuin paus från den.

"Global diversifiering" låter som skydd från den amerikanska teknikcykeln, men ett börsvärdevägt världsindex skickar fortfarande de flesta av pengarna till landet med de största aktierna, och det landets största aktier är AI-ledarna. Nybörjare kanske tror att de har tagit steget bort från koncentrationsrisken genom att klicka på en världsfond istället för en S&P 500-fond. I verkligheten kanske de bara köper samma AI-exponering med en tunnare internationell accent. År 2026 tar sann diversifiering mer än att köpa den mest populära indexprodukten med det bredaste namnet. Det krävs aktivt val av vilken typ av index du faktiskt vill äga.

Lösningen är att inte överge indexeringen. Det är att sluta låtsas att all indexexponering som säljs som "bredmarknadsindexfond" är densamma. De passiva standardprodukterna fungerar fortfarande som lågkostnadsverktyg för marknadsaccess, men de fungerar inte som den gamla nybörjarhistorien lovade. De är inte längre en neutral mitten. De har ofta en stark syn på AI, megacap varaktighet, hyperscaler-utgifter och marknadens beredvillighet att fortsätta betala en premie för allt detta.

År 2026 är köpet av index fortfarande passivt i metoden, men det är inte längre passivt i ekonomisk exponering. S&P 500 är nu historiskt koncentrerad, rikt värderad av långsiktiga standarder och domineras av företag som är direkt eller indirekt knutna till samma AI-utbyggnad. Nästa våg av gigantiska börsintroduktioner kan intensifiera den strukturen snarare än att mjuka upp den. Vi måste också vara medvetna om de snabbare reglerna för indexupptagning i Nasdaq 100.

Det förnuftiga svaret är inte aktieplockningsbravader, utan mer medvetet indexval. Det är det verkliga skiftet. Det gamla nybörjardraget var att köpa det cap-viktade indexet och anta att du hade tagit steget bort från behovet av att göra aktiva bedömningar. År 2026 är även det beslutet ett aktivt omdöme. Om du helt enkelt häller allt i S&P 500 och tar ett steg tillbaka, har du bestämt dig för att äga en marknad där mer än två femtedelar av riktmärket finns i 10 namn, där en chiptillverkare kan skaka hela bandet, och där framtida börsintroduktioner kan pressa ännu mer oprövad AI-värdering in i den passiva kärnan.

Sammanfattningsvis finns den säkra indexfonden fortfarande som produktmärkning. Men som en riskprofil ser den etiketten gammal ut. Om du inte är beredd på en hård tekniskt ledd korrigering är du inte beredd på vad en standardviktad indexfond nu är.

För nybörjarinvesterare som är bekanta med begreppet viktat index är argumenten ovan förmodligen ganska enkla. För nybörjare som inte har ägnat så mycket uppmärksamhet åt viktning förrän nu, blir det svårare att se situationen tydligt. Jag ska därför nu ta lite tid att förklara viktningsbegreppet. Om du redan är väl insatt kan du helt enkelt hoppa vidare till nästa del av den här artikeln.

Ett viktat index är ett börsindex där varje beståndsdels påverkan på indexnivån beror på en viss faktor, t.ex. börsvärde, pris eller något annat mått. Viktningen avgör hur mycket inflytande varje aktie har på den övergripande indexutvecklingen. Tanken är att skapa ett meningsfullt aggregerat mått på marknadens prestanda.

Det finns flera olika typer av viktningsmetoder och de passar för olika investeringsmål.

Exempel:

På 1800-talet använde de tidiga aktieindexen prisviktning för enkelhetens skull. Ett exempel är Dow Jones Industrial Average (DIJA), som introducerades 1896. Denna metod skulle fortsätta att dominera under första hälften av 1900-talet, och det första allmänt erkända börsvärdevägda indexet introducerades inte förrän 1957, med lanseringen av Standard &Poor's 500 (S&P 500).

Ett problem med prisvägda index är att högprisaktier kommer att dominera oavsett företagsstorlek. S&P 500 erbjöd ett sätt att råda bot på detta genom att fokusera på marknadsvärde. Börsvärdesviktning infördes för att bättre spegla företagens faktiska ekonomiska betydelse på marknaden, eftersom större företag tenderar att ha mer inflytande på den totala ekonomin och investeringsresultatet. Likavägda och fundamentalviktade index började inte dyka upp förrän sent på 1900-talet, när de lanserades för att ta itu med fördomar i börsvärdesvikt, såsom överexponering mot övervärderade eller särskilt stora företag.

Definition: Varje aktie viktas utifrån dess aktiekurs.

Indexet är summan av alla aktuella aktiekurser dividerat med divisorn. Divisorn är ett tal justerat för aktiesplit, utdelningar eller förändringar i indexsammansättningen så att indexet förblir konsekvent över tiden. Inledningsvis kunde divisorn ses som antalet aktier, men med tiden justeras divisorn för att ta hänsyn till händelser som aktiesplittringar, spin-offs, ersättningar och andra företagsåtgärder som kan snedvrida indexet. Syftet med divisorn är att hålla indexet kontinuerligt och jämförbart över tiden, trots förändringar i lagerantal eller priser på grund av företagsåtgärder.

Nackdelen med ett prisviktat index är att högprisaktier dominerar oavsett företagsstorlek, och om en aktie blir riktigt högt prissatt kan den aktien ha en enorm inverkan på det totala indexet.

Ett exempel på ett välkänt prisvägt index är Dow Jones Industrial Average (DJIA).

Definition: Aktier vägs med deras totala marknadsvärde (aktiekurs × antal utestående aktier).

Du beräknar indexet genom att först hitta varje akties börsvärde. Lägg sedan till alla börsvärden för att få summan. Dela varje akties börsvärde med summan för att få dess vikt. Multiplicera vikten med aktiekursen (eller använd en skalningsfaktor) och summera för att få indexnivån.

Ett börsvärdevägt index justeras automatiskt med marknadsrörelser, eftersom börsvärdet är detsamma även efter en aktieuppdelning eller liknande företagsåtgärd.

En baksida är hur stora företag kommer att dominera indexet. Och överexponering för övervärderade aktier är en viktig riskfaktor för börsvärdevägda index.

Exempel på välkända prisvägda index är S&P500 och NASDAQ-100.

Definition: Alla beståndsdelar har samma vikt, oavsett pris eller börsvärde.

Räkneexempel:Låt oss anta att indexet består av de fem aktierna A, B, C, D och E. Lika vikt betyder 20 % vardera. Låt oss också anta att aktiekurserna nu är 50, 100, 200, 25, 10 respektive.

Eftersom aktiekurserna ändras dagligen kan vikterna gradvis glida bort från att vara lika. För att bibehålla lika viktning måste indexet balanseras om med jämna mellanrum. Det görs vanligtvis inte varje dag. Innan du investerar, se till att du vet hur ofta indexet ombalanseras, t.ex. kvartalsvis.

Det likaviktade indexet försöker undvika den koncentration i stora företag som vi ser i börsvärdesviktade index som S&P 500. En av nackdelarna är behovet av ombalansering.

Exempel på välkända likaviktade index är S&P 500 Equal Weight Index (en likaviktad version av S&P 500, som ger vart och ett av de 500 företagen samma inflytande), Russell 1000 Equal Weight Index (lika vikter över de största 1000 amerikanska aktierna i Russell 10000), och EQ00DA-indexet i Russell 10000. (lika vikt tillämpas på de 100 största icke-finansiella NASDAQ-bolagen).

Definition: Vikter baserade på grundläggande mått som intäkter, resultat, utdelningar eller bokfört värde.

Syftet är att fokusera på underliggande ekonomiska faktorer. Men beräkningar kan bli komplexa och det kan vara svårt för investerare att förstå exakt hur indexet beräknas. Tillgång till tillförlitlig redovisningsdata är nödvändig.

Exempel på fundamentalt viktade index:

"Behöver jag öppna ett företagsbankkonto?" (Frågar företagare överallt)

Erbjud kredit till kunder:för- och nackdelar

Är det lätt att refinansiera studielån?

AARP-medlemsgranskning:Är det värt kostnaden 2024?

Trump-konton:ett nytt pensionsalternativ för barn – vad föräldrar behöver veta

Varför en ny lokal Starbucks är ett bra tecken på ditt hems värde

5 tecken på att du inte är så ekonomiskt kunnig som du tror

Vad är Ethereum:En nybörjarguide