strong>En guide om saker att göra innan du börjar investera för nybörjarinvesterare: Så du funderar på att börja investera. Men innan du går in, är du förberedd? Uppfyller du verkligen alla krav som gör din investeringsresa smidigare? I det här inlägget kommer vi att diskutera sju sådana saker som du bör göra innan du börjar investera.

Innehållsförteckning

Som namnet antyder är en akutfond pengar som du lägger undan för nödsituationer. Det är pengarna som du kan nå ut till under din tid av nöd och betala för de oförutsedda och oväntade utgifterna som förlust av ett primärt jobb, medicinsk nödsituation, personliga nödsituationer eller till och med ett bilhaveri.

Som en tumregel, innan du börjar göra investeringar för dina långsiktiga mål, bör du först bygga en akutfond som bör vara större än minst tre gånger dina månatliga utgifter. Förvara dessa pengar åt sidan på ett separat konto. Du kan läsa mer om hur du bygger en beredskapsfond här.

Om du vill ha ett hälsosamt ekonomiskt liv är det verkligen viktigt att ha en balans mellan dina besparingar och dina utgifter. Att budgetera din månatliga ekonomi och känna till ditt "kontant" in- och utflöde kan hjälpa dig att planera hur mycket du har råd att investera per månad.

En enkel vinst- och förlustformel som du kan använda i ditt dagliga liv för att förstå din kassaposition är "Intäkter"— Utgifter =Vinst".

Här är din totala inkomst (inflöde) summan av alla intäkter som du tjänar från olika källor som ditt jobb, företag, räntor på sparande/fasta insättningar, utdelningar, hyresintäkter , etc. Och dina totala utgifter (utflöde) inkluderar din hyra, mat, transport, räkningar, EMI:er, hushållskostnader, etc.

När du drar av de totala kostnaderna från dina nettointäkter kommer du att kunna ta reda på hur mycket du har kvar per månad eller år. Och efter att ha beräknat detta kan du planera var du ska fördela dessa pengar och hur mycket du ska investera i olika investeringsalternativ.

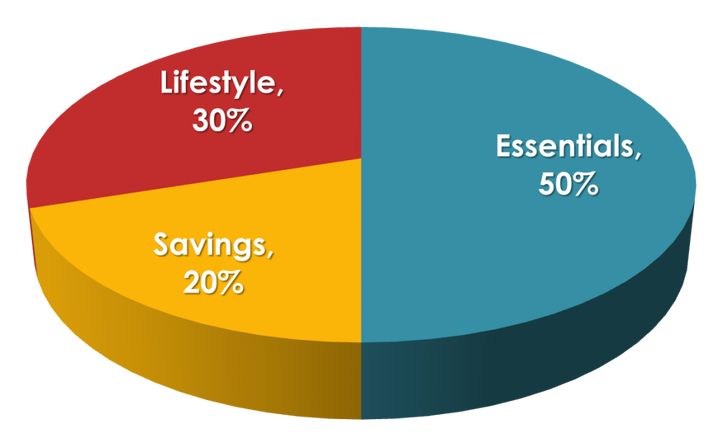

Obs:Om du kämpar med din personliga budgetering är en av de enklaste strategierna som du kan använda för att ta reda på hur mycket du ska spara 50/20/30 Strategi.

50/20/30 är en riktigt enkel och okomplicerad budgeteringsstrategi som kan hjälpa dig att definiera hur mycket du ska spendera på dina väsentliga utgifter (behov), besparingar och slutligen på dina preferenser (önskningar och val). Enligt strategin 50/20/30 bör du tilldela:

Du kan läsa mer om 50/20/30 budgeteringsstrategin här.

Först av allt, observera att inte alla lån eller skulder är dåliga. Här pratar vi om skulder med hög ränta. Om du till exempel har tagit ett privatlån kan räntan variera från 13–18 %. På samma sätt kan ett kreditkortsföretag debitera dig ännu högre ränta på de utestående beloppen.

Det är inte så meningsfullt att investera om vinsten du gör på dina investeringar är mindre än räntan du betalar på dina skulder. Till exempel, om din avkastning är 12 % och du betalar 14 % som ränta på din tidigare skuld, är du totalt sett på en förlust. Här, istället för att investera, blir det bättre att använda de pengarna för att betala tillbaka och bli skuldfri.

Innan du börjar investera, försök att minimera eller eliminera skulder, särskilt högränteskulder och din kreditkortsskuld. Dessa intressen kan döda dina investeringsvinster.

När människor mår bäst av sin fysiska hälsa är en uppenbar fråga bland dem varför de ska investera i sjukförsäkring? Att betala en premiumplan för att säkerställa hälsa kan tyckas vara en onödig utgift.

Men olyckor eller hälsoproblem kan dyka upp när som helst oväntat, vilket kan sätta stor ekonomisk och mental press. Dessutom är det ett faktum att när du blir äldre kommer hälsoproblem med det. Och därför är det mycket nödvändigt att införliva hälsovårdsplanering inom budgeten för din familjs ekonomiska planering.

Innan du börjar investera, se till att ta en sjukförsäkring först. Att vara medicinskt försäkrad kan hjälpa dig att undvika ekonomisk instabilitet i framtiden och gör att du kan få den bästa hälsovården.

En av de mest kritiska sakerna att göra innan du börjar investera är att definiera dina investeringsmål/prioriteringar och göra planer för att nå dem. Här måste du veta varför du investerar. Det kommer att hålla dig motiverad och "på rätt spår" för att uppnå dina mål.

Nu, per definition, är ett investeringsmål en realistisk förväntan att möta avkastningen genom att investera fördefinierade pengar under en fast tidsram. Nyckelorden att notera här är "realistiska förväntningar" och "tidsram".

Innan du lägger dina pengar i några investeringsalternativ, sätt upp dina kortsiktiga och långsiktiga mål och gör planer för hur du ska uppnå dem. Målet kan vara personspecifikt som att planera för barns utbildning, pensionsfond, köpa ett nytt hus eller till och med ekonomiskt oberoende. När du har satt upp ditt mål kan du välja de bästa investeringsalternativen som kan hjälpa dig att nå dessa mål inom din definierade tidshorisont.

Alla har olika risktoleransnivå beroende på ålder, ekonomiska situation, prioriteringar etc.

Om du är ung och har ett stabilt jobb kan du vara villig att investera i mer ovanliga alternativ med "hög risk, hög avkastning". Men när du blir gammal/går i pension kanske du inte har ett jobb eller primär inkomstkälla och därför kan du vara beroende av din pensionsfond för att täcka dina utgifter. Här kanske du inte är villig att ta en högre risk och välja säkrare investeringsalternativ.

Innan du investerar måste du definiera din riskkänslighet, dvs. om du har en hög, måttlig eller låg risktoleransprofil.

Eftersom olika investeringsalternativ har olika grader av risker kan du välja dina investeringsalternativ beroende på din profil. Om du till exempel har en högrisktolerans kan du investera i aktier, fonder, fastigheter etc. Å andra sidan, om riskfyllda investeringar håller dig sömnlös på natten, är det bättre att välja lågriskinvesteringsalternativ som fasta investeringar inlåning, PPF, obligationer, etc.

Läs även:

Dyk inte på djupt vatten om du inte kan simbasen. På samma sätt, börja inte investera dina pengar om du inte förstår de grundläggande begreppen.

Innan du påbörjar din investeringsresa, se till att du förstår vad som menas med aktier, obligationer, fonder, diversifiering, likviditet, volatilitet och andra grunder för investeringar. Här behöver du inte bli finansnörd eller revisor. Du bör dock ha tillräckligt bra kunskap om branschen för att fatta intelligenta beslut.

Nuförtiden kan vem som helst öppna sitt Demat- och handelskonto med minuter och börja investera i aktier, fonder etc. Det rekommenderas dock inte att göra det förrän du har uppfyllt de grundläggande kraven och utfört några andra viktiga uppgifter. I det här inlägget diskuterade vi hur 7 måste saker att göra innan du börjar investera. Detta inkluderade budgetering, planering, att känna till din risktolerans och dessutom lära dig grunderna.

Det var allt för detta inlägg. Jag hoppas att det var användbart för dig. Dessutom, om du är redo att få en utbildning, här är en fantastisk kurs om aktiemarknadsinvesteringar för nybörjare som du bör kolla in. Lycka till med din investering.