Många detaljhandlare är beroende av uppåtgående marknader och jagar ständigt nästa topp. Men de "smarta pengarna" förstår en grundläggande sanning:marknaderna rör sig i sidled ungefär 70 % av tiden . För att dra nytta av denna trend använder sofistikerade handlare alternativförsäljningsstrategier som Short Strangle för att fungera som "kasinot" snarare än spelaren. Framgång på denna arena handlar inte om att välja riktning; det handlar helt och hållet om utförande och exakt riskhantering för optionhandel.

För att utföra detta effektivt, flytta ditt fokus från att förutsäga riktning till att definiera ett intervall. Istället för att gissa vart priset är på väg, rikta in dig på lösenpriser som ligger betydligt långt från den nuvarande marknaden. Genom att sälja strejker vid dessa ytterkanter (Out-of-the-Money) drar du nytta av Time Value – samla in en premiumkredit i förväg samtidigt som du placerar dig utanför marknadens förväntade rörelse.

Handlare som är intresserade av koncept för att sälja optioner kan också hitta vår Time Writers strategiguide för terminsoptioner till hjälp för att förstå tidsförfall och sannolikhet.

En Short Strangle innebär att sälja ett out-of-the-money (OTM) Call och en OTM Put med samma utgångsdatum på samma underliggande terminskontrakt. Det är en riktningsneutral strategi som försöker dra nytta av tidsförfall (Theta) och lägre volatilitet, speciellt utformad för icke-trendande, sidomarknader.

Om "Casino" är din affärsmodell, är "Försäkring" din dagliga verksamhet. Du tecknar i huvudsak två policyer:

Eftersom du valde "säkra" platser (OTM-sträningspriser), är oddsen för att ett anspråk riktas mot dig relativt låga. Du tjänar helt enkelt på att låta tiden gå utan en katastrof.

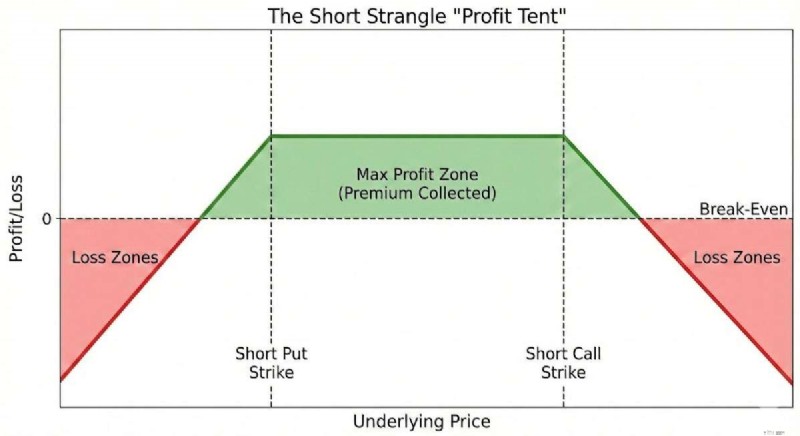

Diagrammet ovan illustrerar "vinsttältet." Så länge marknadspriset ligger mellan dina två strejker behåller du hela premien som inkomst. Denna breda break-even-zon är anledningen till att strategin erbjuder en så hög sannolikhet för vinst (POP). Naturligtvis finns det tillfällen då marknaden kommer att flytta ut ur vinstzonen, vilket kan resultera i en förlust. Riskhanteringstekniker är viktiga för att hantera dessa förluster.

Riskhantering i korta strypningar fokuserar ofta på att upprätthålla riktad balans snarare än att enbart förlita sig på statiska stoppförluster. När marknaden utmanar en sida av handeln är en vanlig justering att "rulla" den motsatta, oprövade sidan närmare det aktuella priset. Denna åtgärd syftar till att samla in ytterligare krediter, vilket kan hjälpa till att kompensera potentiella orealiserade förluster och minska handelns totala riskexponering. För att hjälpa till att mildra betydande nackdelar överväger många disciplinerade handlare att implementera en definierad utgångspunkt baserat på premiumexpansion – vanligtvis inriktar sig på en exit om värdet når 2x den initiala krediten som erhållits. Detta fungerar som ett skydd mot extrem marknadsvolatilitet.

Aldrig "håll och hoppas" med odefinierade riskstrategier. En vanlig professionell regel är att stänga handeln om din förlust når 200 % av den insamlade premien. Till exempel, om du samlade in 500 $ för att öppna handeln, stänger du den om kostnaden för att köpa tillbaka den når 1 500 $ (en nettoförlust på 1 000 $). Denna disciplin hjälper till att se till att du lever för att handla en annan dag.

Många guider om riskhantering för optionshandel fokuserar på aktier, men de missar den enorma kapitaleffektivitetsfördelen som finns på terminsmarknaden för optioner. I slutet av 2025 har expansionen av SPAN-marginalmodellering gjort terminsoptioner betydligt mer attraktiva för inkomstsäljare jämfört med deras aktiemotsvarigheter.

Aktieoptioner (Reg T)

Framtidsalternativ (SPAN) Fördel Marginalmodell Regel T (fast %)SPAN (riskbaserad) terminer (30-40 % mindre kapital som krävs)Dagshandelsregler Pattern Day Trader (PDT) gäller <$25kNo PDT RulesFutures (Accessibility)Risk Type Idiosynkratisk (Intjäning, vd-skandaler) Makro (Räntor, geopolitiska) Futures (inga vinstgap)Volatilitet 0DTE dominant (gammarisk) Stabila 30-45 dagars kurvor Futures (Bättre Theta-sönderfall)Den strukturella fördelen med SPAN-marginalen tillåter handlare att använda kapital mer effektivt, vilket frigör köpkraft för diversifiering – en nyckelkomponent i sund riskhantering för alternativhandel.

Det är viktigt att skilja på att sälja (korta) och köpa (långa) stryp, eftersom deras riskprofiler är diametralt motsatta.

Strategi Åtgärd Marknadsvy Bäst för Sannolikhet för framgång Short Strangle Sälj till OpenNeutral / SidewaysIncome Generation, Low Volatility Environments HigherLong Strangle Köp till OpenExplosive Move ExpectedEarnings Plays, breakout speculationLowFör inkomststrategier fokuserar vi på Short Strangle. Vi vill att tid (Theta) ska fungera till vår fördel och urholka värdet på de optioner vi sålde.

Låt oss titta på ett hypotetiskt scenario för att visualisera installationsmekaniken. Anta att vi tittar på råoljemarknaden, där priserna har legat i sidled under de senaste månaderna.

Dagligt diagram över råoljeterminer

Breakeven-beräkning:

Övre breakeven =Call Strike + Premium ($74,00 + $0,68 =$74,68)

Lägre breakeven =Put Strike – Premium ($49,00 – $0,32 =$48,68)

Så länge som råolja stannar mellan $48,68 och $74,68 under de kommande 60 dagarna, behåller Tom hela $1 000. Detta representerar en potentiell avkastning på 88,9 % av den använda marginalen, vilket framhäver kraften med hävstång i kombination med försiktig riskhantering för alternativhandel.

Obs! Det här exemplet återspeglar endast inkasserade bruttopremier och gör det inte konto för provisioner eller tillhörande handelsavgifter.

Ingen guide för handel med terminsalternativ är komplett utan att diskutera ett korrekt riskhanteringsförsvar. Vad händer när marknaden rör sig mot dig?

Om råoljan stiger aggressivt till $72,00/fat, är Toms $74,00 Call nu hotat (testat) och kan ha en förlust. Men den $49,00 Put han sålde är nu värd väldigt lite eftersom priset har flyttat sig långt bort från det.

Tom köper tillbaka sin $49 Put (för en vinst) och säljer en ny Put för $55. Genom att göra detta samlar han in mer premium, vilket breddar hans breakeven-poäng ytterligare genom att föra den oprövade sidan närmare marknadspriset. Detta är kärnan i aktiv förvaltning – att använda den lönsamma sidan av handeln för att subventionera den förlorande sidan.

Många människor vill ha en "0 risk alternativ strategi", men vi måste vara tydliga:noll risk är en myt. Avvägningen för Short Strangles höga vinstfrekvens (ofta +80%) är närvaron av "Black Swan" svansrisk. Om en stor geopolitisk händelse får råolja att ta upp $10 över en natt, kan förlusterna överstiga marginalen på ditt konto.

Det är därför positionsdimensionering är det ultimata skyddsnätet. Tilldela aldrig mer än 10 % av ditt nettolikvidationsvärde till en enda odefinierad riskposition. Om du har ett konto på $20 000 bör din marginalanvändning för en strypning inte överstiga $2 000. Exempel på marknadsrisk som kraschen 2020 eller räntehöjningscykeln 2022 fungerar som skarpa påminnelser om att hävstångssänkningar åt båda hållen.

F. När är en kort terminsoption i allmänhet mest lämplig på terminsmarknader?

En kort strypning bör övervägas när en terminsmarknad handlas inom ett väldefinierat, sidledes handelsintervall och prisrörelsen har varit relativt begränsad över tiden. I dessa miljöer fokuserar handlare på att placera strejker tillräckligt långt bort från nuvarande priser för att definiera en bred vinstzon och samtidigt tillåta tidsförfall att fungera till deras fördel snarare än att förlita sig på riktade prognoser.

F. Hur påverkar positionsstorleken långsiktig hållbarhet vid handel med korta strypningar?

Positionsdimensionering spelar en avgörande roll eftersom korta strypningar kan uppleva förluster. Att begränsa marginalanvändningen per position hjälper till att förhindra att en enda negativ rörelse påverkar det totala kontots eget kapital oproportionerligt. Genom att bara tilldela en liten andel av kontokapitalet till en strypa strävar handlare efter att upprätthålla flexibilitet och motståndskraft i olika marknadsmiljöer.

F. Vilken roll spelar tiden till utgång för att hantera en kort strypning?

Tid till utgång påverkar både premiumvärden och handelsflexibilitet. Många handlare fokuserar på mellanliggande utgångsdatum, vanligtvis 45 – 90 dagar, för att ge tillräckligt med tid för justeringar samtidigt som de får meningsfulla premiekrediter. Att gå in i affärer för nära utgången kan öka känsligheten för snabba prisförändringar, medan längre perioder kan binda kapital under längre perioder.

Frågor? Lämna dem i kommentarerna nedan eller kontakta oss nu för personlig assistans.

Moneyhub recension – är det värt prenumerationsavgiften?

Så lever du på 10 000 USD per år

Hur man prutar och hur jag behöver lära mig att pruta

Nifty200 Momentum 30 Index:Ett nytt strategiindex från NSE

5 anledningar till att du bör lära dig att läsa prisåtgärder

Sjuklig fascination:få ordning på dina angelägenheter om du dör

Hur du ändrar ditt personnummer och får en ny kreditfil på lagligt sätt

Vilka är straffen för att ta ut en 403B?