Utvecklingen av den schweiziska detaljhandelsbanksektorn drivs av konsolidering av finansmarknadsaktörerna, som å sin sida drivs av ökade utgifter för efterlevnad och mätningar för att öka effektiviteten. Dessutom finns det en miljö av osäkerhet orsakad av negativa räntor. Därför står schweiziska detaljhandelsbanker inför minskande försäljning och räntemarginaler tillsammans med ökande kostnader i en miljö av intensiv konkurrens.

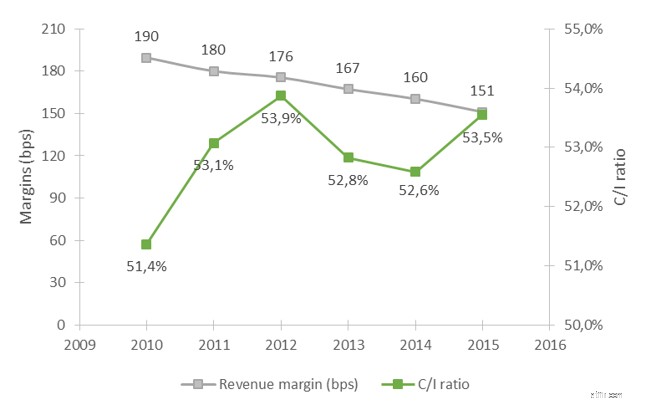

Figur 1:Genomsnittlig intäktsmarginal och kostnad i förhållande till intäkter för schweiziska kantonbanker

Källa:Deloitte analys, 2017

Samtidigt fortsätter kundernas förväntningar på tillgången på banktjänster och produkter att växa på grund av den senaste tekniken och den digitala utvecklingen. Om banker kan uppfylla dessa förväntningar belönas de med en starkare kundlojalitet och lojalitet.

I den för närvarande pressade affärsmiljön har schweiziska detaljhandelsbanker sedan länge startat stora omvandlingsprogram ledda av digitalisering av deras värdekedja för banktjänster. De är under press att ompositionera sig i en föränderlig bransch och framför allt att hitta nya intäktsströmmar. I vår observation tycks en nyckelspak dyka upp upprepade gånger:Hur kan banker utnyttja mängden kunddata för att föreskriva intäktsgenererande åtgärder?

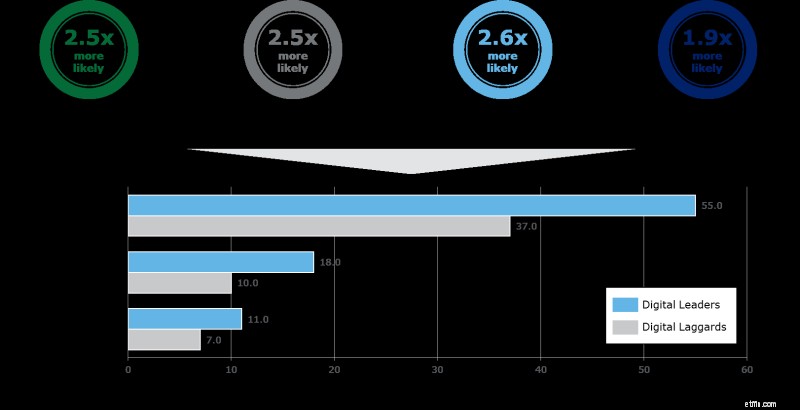

Tanken på att få insikt från kunddata är inte ny, men med de flesta banker nu i full fart med sina digitala transformationsinitiativ har mängden kundgenererad data exploderat. Finansiella tjänsteinstitutioner investerar hårt i sin avancerade analyskapacitet, och detta av goda skäl. En färsk studie publicerad i Harvard Business Review 1 avslöjade att analytikerledare till exempel är 2,5 gånger mer benägna än analytiska eftersläpningar att använda realtidsdata och analyser för att skräddarsy kundupplevelsen, eller 2,6 gånger mer benägna att utnyttja analyser för att begränsa kundavgången, vilket resulterar i direkt konkurrensfördel och överlägsen resultat på den nedersta raden i termer av bruttomarginal, rörelsemarginal och vinstmarginal.

Figur 2:Viktiga fördelar med "Digitala ledare"

Källa:Illustration bearbetad av Deloitte, 2017

Faktum är att kundavancerad analys kan ta väldigt olika former beroende på bankens strategiska prioriteringar och fokusera på dess företagsstrategi och hur den senare utförs på varje nivå inom banken. Marknadserfarenheter har visat stor potential för vidareutveckling när det gäller kundanalysinitiativ från schweiziska detaljhandelsbanker inom följande områden:

Viktiga överväganden för att framgångsrikt integrera avancerad kundanalys i affärsprocesser är:

En Deloitte-utvecklad lösning, Retail Banking Growth Engine, automatiserar analysen av kunddata. Den omfattande databasen kombinerar extern och bankinterna kund- och transaktionsdata, vilket gör det möjligt att förutsäga sannolikheten för ett specifikt produktköp av kundgrupper. Mer information finns på vår hemsida.

Med marknadskrafter som omformar banksektorn har schweiziska detaljhandelsbanker startat stora digitaliseringstransformationsprogram – de måste göra det till en prioritet att utnyttja sin ökande mängd kunddata för att realisera nya intäktstillväxtpotentialer genom avancerad analys. För att göra det effektivt måste banker införliva kundanalyser i sina dagliga affärsprocesser.

1 Källa:Robert Bock, Marco Iansiti, Karim R. Lakhani:What the Companies on the Right Side of the Digital Business Divide Have in Common, Harvard Business Review, januari 2017

Retail Banking-rollen

Vikten av pengar

Throwback torsdag:The Best Banking Regulation

Enterprise Value vs. Equity Value/Market Cap:Vad är skillnaden?

Förbättra kundrelationer inom detaljhandeln och restaurangbranschen – för öre

Ömsesidiga och utmanare med fantastiska digitala erbjudanden eller kundservice tillhandahåller den bästa banktjänsten i Pandemic Europe

Att ersätta eller inte ersätta kärnbankssystem är inte frågan

Värdenas värde