Att bygga upp en sparpott och lägga undan ett vanligt belopp varje månad är något som de flesta britter tycker är svårt och detta bevisas av det faktum att nästan 50 % av Storbritannien har sparande på mindre än 1 500 £. Levnadsstandarden har drabbats de senaste åren på grund av svag löneutveckling och stigande priser, vilket gör den svåra uppgiften att spara pengar ännu svårare.

Det finns många sätt att börja spara och investera, men vad är det bästa sättet och hur kan du komma igång?

Plum* är en spar- och investeringsrobot för din telefon som analyserar dina utgifter och automatiskt sparar dina pengar åt dig, så att du inte behöver göra det. Plum bestämde sig för att få det att verka mindre jobbigt och enklare att spara pengar genom att låta oss spendera på "saker vi vill ha snarare än saker vi behöver". Ursprungligen arbetade Plum med en Facebook messenger chatbot men har sedan dess utvecklats till fristående iOS- och Android-appar.

Plum grundades av Victor och Alex, två cyprioter som bor och arbetar i Storbritannien, som bestämde sig för att utmana varandra att rädda. Detta resulterade i sin tur i att Alex kom på en algoritm som övervakade hans utgifter och lade undan det belopp han hade råd att spara varje månad. Denna process gjorde det möjligt för honom att automatisera sparprocessen utan att behöva ändra sina utgiftsvanor.

Plum fungerar genom att länka till ditt bankkonto (det stöder alla stora brittiska banker) och analyserar dina utgifter och transaktioner för att räkna ut det bästa beloppet att lägga undan varje vecka. Du bestämmer hur mycket du vill att Plum ska spara och kan när som helst be den att sluta spara. För att registrera dig hos Plum måste du vara bosatt i Storbritannien och ha ett bankkonto i Storbritannien.

Med Plum har du inte bara möjlighet att bygga upp en sparpott, utan du kan också investera dina besparingar för en liten månadsavgift.

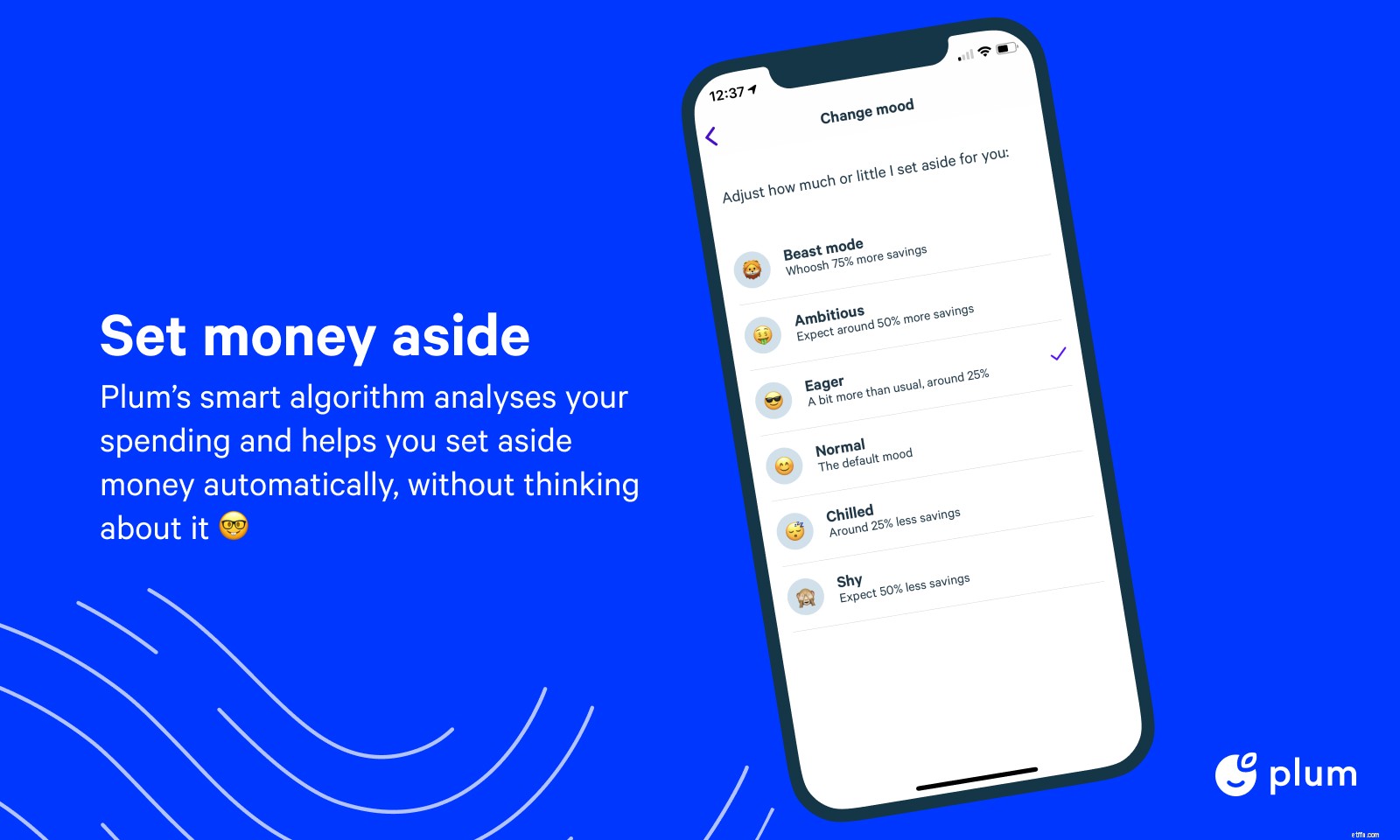

Plum* hjälper dig att spara genom att använda dess algoritm och artificiell intelligens för att analysera dina utgifter för att spara pengar automatiskt. Du kan bestämma hur mycket pengar du sparar med Plum baserat på stämningarna som visas i bilden nedan enligt Plums webbplats (standardinställningen för sparande för Plum är 'Normal '):

Du kan ändra ditt humör i appen eller via startsidan. Om du vill ta ut pengar från ditt Plum-konto kan du även göra detta via appen. Om du begär att få ta ut pengar från din primära ficka med direktåtkomst bör de finnas på ditt bankkonto inom 30 minuter.

Pengarna förvaras i "fickor" och du kan välja mellan en "primär ficka" som ger omedelbar tillgång till dina pengar eller en "lättåtkomlig ficka" där du måste ange 1 dags varsel för att få tillgång till dina besparingar. Primära fickor betalar ingen ränta och pengarna hålls som e-pengar och skyddas därför inte av Financial Services Compensation Scheme (FSCS). Pengar som förvaras i lättåtkomliga fickor betalar upp till 0,40 % ränta (beroende på vilken Plum-plan du har) och skyddas av FSCS.

Vi tillhandahåller en användbar tabell nedan som förklarar vilka fickor som finns tillgängliga, samt huvudfunktionerna.

| Plum Primary pocket | Plum Easy Access Savings (Basic-konton) | Plum Easy Access-besparingar (Plus-, Pro- och Ultra-konton) | |

| Plum-kontokostnad (månadsvis) | Gratis | Gratis | 1 GBP/2,99 GBP/4,99 GBP |

| Betald ränta | 0.00% | 0,25 % | 0.40% |

| Omedelbar åtkomst |  |  | |

| Meddelande krävs* | Ingen meddelande krävs | 1 dag | 1 dag |

| FSCS-skydd | | | |

*Om det begärs före kl. 15.00 på arbetsdagar kan det slutföras samma dag

Du kan investera i ett aktie- och andels-ISA eller ett allmänt investeringskonto hos Plum från så lite som £1. Ställ in hur mycket du vill investera så gör Plum detta automatiskt åt dig. Med ett Plum investeringskonto kan du sätta in och ta ut pengar så lite eller så ofta du vill (uttag kan ta mellan 5-7 arbetsdagar). Tänk på att ditt kapital är i fara när du investerar.

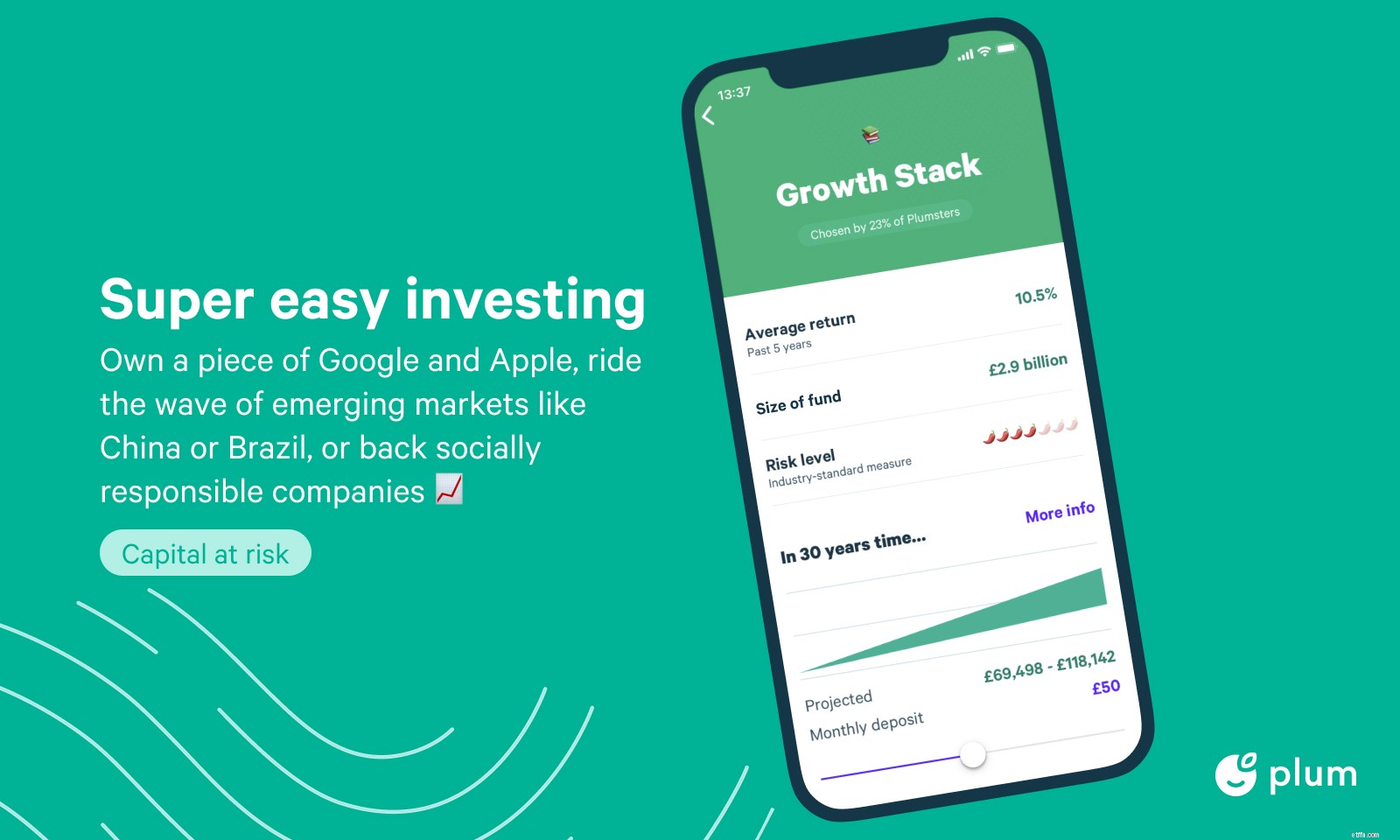

Plum erbjuder ett urval av 10 fonder som du kan investera i med olika risknivåer som visas nedan. Dessa tillhandahålls av ett antal tredjepartsinvesteringshus och inkluderar det extremt populära fondsortimentet Vanguard Lifestrategy. Tabellen nedan visar investeringstypen tillsammans med den nuvarande 5-åriga totalavkastningen. Där siffran är grön betyder det att fonden överträffade genomsnittet för sin jämförelsegrupp. Där den är röd betyder det att den underpresterade. Ett "n/a" betyder att fonden inte har funnits på fem år. De senaste resultatsiffrorna och årliga uppdelningar för varje fond finns på Plums webbplats.

| Investeringstyp | 5-års avkastning | Risknivå | |

| Tech Giants | Teknikandelar | 211,62 % | Hög |

| Ren och grön | Socialt ansvariga företag | 57,19 % | Medium |

| Rising Stars | Nya företag i Asien och Afrika | 58,21 % | Medium |

| American Dream | Andelar i de 500 största publika företagen i USA | 101,37 % | Medium |

| Best of British | Andelar i de 100 största offentliga företagen i Storbritannien | 28,94 % | Medium |

| European Essentials | Andelar i de stora och medelstora företagen i Europa | 56.07% | Medium |

| Medics | Hälsovård, Pharmaceuticals &Biotechnology companies | 63.10% | Hög |

| Långsamt och stadigt | 20 % aktier och 80 % obligationer (Vanguard Lifestrategy) | 21,20 % | Låg |

| Balanced Bundle | 60 % aktier och 40 % obligationer (Vanguard Lifestrategy) | 41,02% | Medium |

| Growth Stack | 80 % aktier och 20 % obligationer (Vanguard Lifestrategy) | 51,82% | Medium |

Kom ihåg:Du kan innehava hur många aktier och andelar ISA som du vill hos flera leverantörer, men du kan bara bidra med det aktuella skatteårsavdraget till en aktie och dela ISA med en leverantör och se till att du kontrollerar innan du förbinder dig till en PlumISA

Plum lanserade nyligen en självinvesterad personlig pension (SIPP) för att hjälpa dig att förbereda dig för pensionering. Plum SIPP tillhandahålls av Gaudi Regulated Services Ltd och omfattas av Financial Services Compensation Scheme (FSCS). Du kan välja att konsolidera befintliga pensioner till en Plum SIPP eller starta en ny Plum Pension helt och hållet. Även om Plum låter dig spara till en pension, tillåter det för närvarande inte att du tar ut en inkomst - ofta kallad pensionsuttag - så du skulle behöva överföra din Plum SIPP till en annan leverantör när du vill ha tillgång till dina pengar.

Du kan bidra till en Plum Pension via regelbundna bidrag från ditt Plum autosparande som kan ökas eller minskas för att passa din budget. Du kan också göra engångsavgifter till Plum-pensionen från ditt anslutna bankkonto eller ditt Plum-saldo.

När du investerar i Plum SIPP kan du välja mellan tre investeringsfondtyper:

Avgiften för en Plum SIPP är 0,45 % per år, vilket är uppdelat i en administrationsavgift på 0,35 % och en vårdavgift på 0,10 %. Avgiften betalas i slutet av månaden och dras från ditt Plum SIPP-saldo. Dessutom tas en fondförvaltningsavgift på mellan 0,24 % - 0,30 %, beroende på vilken fond du väljer att investera i.

Det är viktigt att komma ihåg att varje typ av investering kommer med en viss risknivå, vilket innebär att det är möjligt att få tillbaka mindre än du lagt in.

Om du investerar i teknik- och tillväxtfonder med Plum hålls dina pengar på ett investeringskonto hos Gaudi Regulated Services LTD, som är FCA-reglerat och dina pengar är FSCS-skyddade. Om du investerar i andra fonder med Plum har du också FSCS-skydd.

Plum erbjuder fyra typer av planer och de sammanfattas i jämförelsetabellen nedan:

| Plum Basic | Plum Plus | Plum Pro | Plum Ultra | |

| Kostnad | GRATIS | 1 GBP per månad (30 dagar gratis) | 2,99 GBP per månad (30 dagar gratis) | £4,99 per månad (30 dagar gratis) |

| sparkonto för direktåtkomst |  | | | |

| Easy Access-sparkonto (AER) | 0,25 % | 0,40 % | 0,40 % | 0,40 % |

| Obegränsade gratis uttag | | | | |

| Automatiskt sparande | | | | |

| Roundups | | | | |

| Lost Money | | | | |

| Pay Days | | | | |

| Pockets | 1 | 1 | 15 | 15 |

| Investing |  | | | |

| Pension (Beta) | | | | |

| Goals | | | | |

| Rainy Days | | | | |

| 52 Week challenge | | | | |

| Cashback | | | | |

| Diagnostics | | | | |

| True Balance | | | | |

| Money Maximiser | | | | |

Plum's basic account* is free and uses artificial intelligence to analyse your spending and automatically saves an amount that you can afford every week. You can control how much Plum saves for you based on your mood and you can withdraw your money within 24 hours (however, Plum says the money is usually in your account within 30 minutes). Plum's basic account also allows you to save by rounding up your spending to the nearest £1 as well as being able to switch your household bills within the app. IOS users can also take advantage of the paydays feature that allows users to move a set amount to savings each payday. You can choose to put your money in the primary pocket which provides instant access to your money, or you can choose an easy-access pocket where you can earn 0.25% interest, however, you have to give 1 days notice in order to access your savings. Money held in the primary pocket is held as e-money and so is not protected by the Financial Services Compensation Scheme (FSCS) whereas money held in the easy-access savings pocket is protected by FSCS.

Plum Plus* includes all of the features of a Plum Basic account plus you can invest your savings for a £1 monthly fee (the first month is free). The monthly fee charged by Plum is taken from your account via direct debit each month. If you invest with Plum Plus you'll have to pay additional fund management fees of 0.15% and fund fees of 0.06% - 0.90%. These fees are not reflected as a cost in the statements you receive, the funds are simply adjusted each day to account for the fees.

You can split your savings and investments using the 'Splitter' function via Plum plus, although it only currently applies to automatic savings and not any money that is saved manually.

As a Plum Plus (and Plum Pro and Plum Ultra) subscriber, you can earn 0.40% interest on your savings if you choose to move it into the easy-access savings pocket. Money held in the easy-access savings pocket is protected by FSCS however, you'll need to give 1 days notice to access your savings.

Plum Pro* offers all of the features of the Plum Basic and Plus account but has additional savings features built-in. Plum Pro automatically includes access to Plum's investing service (which usually costs £1 per month) and the £2.99 monthly fee gives users access to a host of new features for 'Super Savers' which include:

Plum Ultra offers all of the features of the Plum Pro account but with the added feature of the 'Money Maximiser' which is Plum's new money management tool. The Money Maximiser is designed to help you maximise your savings by moving money that is just sitting in your account into an Easy Access pot so you can earn 0.40% interest. When you need the money to pay bills, Plum moves your money back into your everyday account in time for the bills to come out. Any money that is not needed in your account will be moved into the Easy Access saver and then divided and repaid to your everyday account on a weekly basis. Whilst the 'Money Maximiser' is a great new feature there are some app-only banks such as Monzo that offer similar features at no additional cost.

With a Plum Ultra account, you may also benefit from boosted cashback rates when shopping with partner brands.

Plum is authorised and regulated by the Financial Conduct Authority to carry out payment services activities as a Registered Account Information Service Provider, under the Payment Services Regulations 2017.

If you choose to hold your money in an instant-access primary pocket then it is held as e-money. Plum uses an e-money provider that maintains a specific UK bank account and so it says your money is protected by the E-Money Safeguarding Rules. It is important to note that money held in an instant-access primary pocket is not protected by the Financial Services Compensation Scheme (FSCS).

However, if you choose to hold your money in an easy-access pocket, then your money is protected by the Financial Services Compensation Scheme (FSCS).

Plum is rated as 'Excellent' on Trustpilot scoring 4.5 out of 5.0 stars from over 2,000 reviews. 77% of users rate it as 'Excellent', with most commenting on how great it is at helping them to save money and great customer service. 9% of users rated it as 'Bad' with some users complaining about how long it takes for their money to transfer back into their account.

Monzo and Starling Bank are app-only banks that can help you to save with round-up spending. When you spend with Monzo and Starling you can opt to round up your change, putting it into a savings pot. By setting up automatic saving you save every time you spend and while it may not seem like much, it quickly adds up.

For more information read our reviews of Monzo and Starling Bank.

Chip allows you to save automatically by using open banking to analyse your spending habits. Chip works in a similar way to Plum in that it saves your money for you and moves it into your Chip account.

Like Monzo and Starling Bank you can set savings goals and track your progress to achieving those goals. Chip is FCA regulated and your savings are stored in a ring-fenced Barclays account, however, it does not offer FSCS protection.

For more information on Chip, read our Chip review.

Moneybox is another savings app that allows you to invest the money you put away. Moneybox helps you to save by rounding up your spare change and you can invest the money you save into a variety of savings products such as a Stocks and Shares ISA, Stocks and Shares Lifetime ISA, Pension, Junior ISA, General Investment Account, Socially Responsible Account, Cash Lifetime ISA, Simple saver and 95-day notice account.

For more information on Moneybox, read our Moneybox review.

In the following comparison tables, we compare Plum and Moneybox saving and investment accounts.

| Plum | Moneybox | |

| Minimum investment | £1 | £1 |

| Monthly fee | £1 | £1 |

| Platform fee | 0.15% | 0.45% |

| Fund provider fees | 0.06-0.90% | 0.12-0.58% |

| Investment types | Stocks and Shares ISA, General Investment Account | Stocks &Shares ISA, Stocks &Shares LISA, Pension, Junior ISA, General Investment Account |

| FSCS protection |  | |

| FCA registered | | |

| Plum Easy Access Savings (Basic) | Plum Easy Access Savings (Plus/Pro/Ultra) | Moneybox Simple Saver | Moneybox 95 day Notice account | |

| Cost | Free | £1/£2.99/£4.99 | Free | Free |

| Notice required | 1 day | 1 day | 1 day | 95 days |

| Interest paid | 0.25% | 0.40% | 0.25% | 0.60% |

| FSCS protection | | | | |

| FCA registered | | | | |

Overall, Plum is a useful tool for those who have trouble saving and I like the feature that allows you to change how much you want to save each month by selecting your mood. Plum is regulated by the FCA and any money held in savings (i.e not in your primary pocket) or investments are covered by the FSCS. If you want to compare it to other personal finance apps you can do so in our article, The best money apps you should have in 2021.

Om en länk har en * bredvid sig betyder det att det är en ansluten länk. Om du går via länken kan Money to the Masses få en liten avgift som hjälper till att hålla Money to the Masses gratis att använda. Men som du tydligt kan se har detta inte på något sätt påverkat denna oberoende och balanserade recension av produkten. The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Plum

Det bästa sättet att investera pengar

Investec Click &Invest Review – är det bästa stället för dina pengar?

Netwealth recension – är det det bästa sättet att investera över £50k

Bestinvest recension – är det den bästa SIPP- och ISA-leverantören?

Hur man investerar 10 000 £ och får bästa avkastning

PensionBee Review – är det det bästa sättet att hitta och konsolidera dina pensioner?

InvestEngine recension – är det det billigaste sättet att investera?

Circa5000 recension:Är den här appen det bästa sättet att investera i planetens framtid?