I denna oberoende PensionBee* recension tittar jag på om PensionBee är det bästa sättet att konsolidera dina pensioner. Som en av de mest citerade investeringsexperterna i nationell press analyserar jag PensionBees avgifter, förslag och dess investeringsresultat. Jag har personligen besökt PensionBees kontor vid ett flertal tillfällen för att grilla dem över dess processer och etik.

I denna oberoende PensionBee* recension tittar jag på om PensionBee är det bästa sättet att konsolidera dina pensioner. Som en av de mest citerade investeringsexperterna i nationell press analyserar jag PensionBees avgifter, förslag och dess investeringsresultat. Jag har personligen besökt PensionBees kontor vid ett flertal tillfällen för att grilla dem över dess processer och etik.

Jag har delat upp denna PensionBee-recension i sektioner men jag föreslår att du läser hela recensionen från början till slut eftersom jag kort sagt tror att PensionBee är lämplig för vissa personer men inte alla (jag förklarar exakt vem i den fullständiga recensionen).

Om du vill hoppa till en viss del av denna PensionBee recension, använd länkarna nedan.

PensionBee lanserades i Storbritannien 2014. Baserat strax utanför Londons finansiella centrum försöker man förnya den brittiska pensionsbranschen genom att göra det lättare för människor att hitta och konsolidera sina befintliga pensionsplaner. Det är auktoriserat och reglerat av Financial Conduct Authority. Trots att det är en relativt nykomling i branschen har den redan samlat över 538 000 kunder.

De flesta brittiska konsumenter ägnar sig bara åt pensionssparande när de är inskrivna i sin arbetsgivares pensionssystem. Med de flesta vuxna i Storbritannien som byter arbetsgivare med några års mellanrum betyder det att de kan få flera små pensionspottar fast i tidigare arbetsgivares pensionssystem. Vanligtvis tappar folk koll på dessa pensioner med tiden och glömmer att de till och med har dem (eller så har de tappat kontakten med de tidigare företagen som de har arbetat för) när de går i pension. Det är dock inte bara ett problem vid pensioneringen. Många av dessa pensionspotter kommer att försvinna i dåligt presterande pensionsfonder med höga avgifter. Som Certified Financial Planner (CFP) skulle jag alltid rekommendera att konsumenter ser över sin pensionsplanering som inkluderar att hitta och optimera sina befintliga pensionsplaner och konsolidera dem där det är lämpligt. Genom att göra det kan de säkerställa att de minimerar effekten av investeringsavgifter samtidigt som de optimerar investeringsresultatet och tillväxten av deras pensionspott. För närvarande kan du spåra förlorade pensioner med hjälp av den kostnadsfria pensionsspårningstjänsten, men det är en långrandig process och då har du fortfarande kvar att bestämma vad du ska göra med dem.

Med endast 1 av 10 brittiska konsumenter som söker finansiell rådgivning betyder det att de flesta brittiska konsumenter inte planerar för sin pension. Historiskt sett har pensionsprodukter varit ett minfält av höga avgifter, dolda varningar och komplex lagstiftning. Men under det senaste decenniet har jag sett detta radikalt förändras tack vare regulatoriska förändringar, ökad konkurrens mellan pensionsleverantörer och teknik.

PensionBee utnyttjar alla dessa tre för att tillhandahålla en tjänst som kommer att lokalisera dina befintliga pensionspotter och konsolidera dem till en ny lågkostnadspensionsplan (jag tittar på deras avgifter och resultat senare i den här artikeln). Det första att påpeka är att PensionBee inte ger ekonomisk rådgivning. Där detta blir ett problem är att om du har en befintlig slutlönepension eller en pension med över 30 000 £ i garanterade förmåner så föreskriver gällande pensionsregler att du måste ta ekonomisk rådgivning innan du kan överföra den. Även om PensionBee kan underlätta konsolideringen av alla dina andra pensioner skulle jag föreslå att du pratar med en finansiell rådgivare om du är osäker. Om du inte redan har en finansiell rådgivare har vi säkrat ett begränsat antal GRATIS 30 minuters telefonkonsultationer* med kvalificerade finansiella rådgivare.

För de personer med befintliga personliga pensioner eller pengaköpsarrangemang från tidigare arbetsgivare kan PensionBee konsolidera dessa utan initial kostnad, till en billig pensionsplan som förvaltas av ett tredje parts investeringsbolag (BlackRock, HSBC, State Street Global Advisors eller Legal &Allmän). Efter att ha grillat grundarna av PensionBee, är dess önskan att kämpa för konsumenten central för deras verksamhet. Det har lett till lobbying för parlamentet för att underlätta snabbare pensionsbyte (i nivå med byte av byteskonton) eftersom det, trots vågen av nya aktörer, fortfarande är en tidskrävande och mödosam process att underlätta en pensionsöverföring.

Det är viktigt att påpeka att det inte finns något som hindrar dig från att använda PensionBee för att konsolidera dina pensionsplaner till en lågkostnadspension och i slutändan flytta någon annanstans senare. PensionBee debiterar dig inte för att konsolidera din pension och debiterar inte heller utträdesavgifter. Jag var helt uppriktig med PensionBee på den här punkten men det har medvetet satt upp deras förslag på detta sätt som visar deras tro på deras produkter och tjänster. Det är förmodligen därför PensionBees förslag har lockat över 538 000 kunder på så kort tid och fått så höga poäng av sina kunder på Trustpilot.

När du först börjar med PensionBee måste du välja mellan en av nio planer.

Den enda skillnaden är fonden din pensionspott kommer att investeras i. Dessa är:

PensionBee ger inga rekommendationer om vilken plan som skulle passa dig. Men jag har analyserat planerna och det finns inte mycket att välja mellan PensionBee Match och PensionBee Tracker , till exempel. De har marginellt olika tillgångsmix som visas i tabellen nedan. Den största skillnaden är att BlackRock-fonden har viss exponering mot alternativa tillgångar som kan inkludera råvaror men även egendom. Samtidigt har den en något lägre brittisk aktieexponering vilket gör den utan tvekan mer diversifierad än PensionBee Tracker. Om du vill ta reda på tillgångsmixen för de andra planerna finns faktabladen tillgängliga på dess webbplats.

| Typ av tillgång | PensionBee Tracker tillgångsmix % | PensionBee Match tillgångsmix % |

| UK Equities | 39,74 | 26.75 |

| European Equities | 13.30 | 13.25 |

| Nordamerika | 13.32 | 18.19 |

| Asia Pacific ex Japan | 6.63 | 0,00 |

| Japan | 6.64 | 4,91 |

| Kontantmotsvar | 4,90 | 6.28 |

| UK Gilts | 6.21 | 0,00 |

| UK obligationer | 6.08 | 4,76 |

| Index länkade gilts | 3.17 | 0,00 |

| Global Bonds | 0,00 | 13.36 |

| Andra | 0,00 | 12.52 |

Den PensionBee skräddarsydda planen å andra sidan liknar det som ofta kallas "livsstil" i resten av pensionsbranschen. Ju längre du är borta från din valda pensionsålder (dvs. ju yngre du är) desto mer investeringsrisk har du råd att ta. Det beror på att även om mer riskfyllda tillgångar (som aktier) ger en bättre möjlighet att tjäna mer pengar än säkrare tillgångar (som obligationer och kontanter) har de också en större risk att falla i värde. Ju yngre du är desto mer tid har du för din portfölj att studsa tillbaka. Omvänt, ju äldre och närmare pensionen du är, desto mindre investeringsrisk vill du ta. Livsstil flyttar automatiskt din portfölj från mer riskfyllda tillgångar till säkrare tillgångar ju äldre du blir vilket är vettigt. PensionBees skräddarsydda plan gör just det. Planen är dock inte skräddarsydd för dig som person utan du placeras i en version av en BlackRock Lifestyling-fond där förfallodatumet liknar din pensionsålder. Sedan 10 år före pensioneringen börjar fonden ta mindre risk.

PensionBee Fossil Fuel Free-plan lanserades i december 2020 och är en socialt ansvarsfull plan som utesluter företag som bryter mot FN:s Global Compact. Det utesluter alla företag som har "bevisade" eller "sannolika" reserver av kol, gas eller olja, såväl som internationella tobaksföretag och företag som tillverkar kontroversiella vapen. Planen spårar passivt FTSE All-world TPI Transition ex Fossil Fuel ex Tobacco ex Controversies index; ett index utformat för att investera pengar i företag som är anpassade till Parisavtalet.

Planen PensionBee Future World lanserades i oktober 2017 och är 100 % investerad i aktier utan exponering mot lågrisktillgångar som obligationer, kontanter eller guld. Detta är helt klart ett svar på efterfrågan på en portfölj med högre risk för de med små pensionspottar som försöker maximera sin investeringsavkastning, men också de som vill ta ett mer etiskt förhållningssätt till investeringar. Den underliggande Legal &General-fonden investerar med miljön i åtanke. Detta innebär att man undviker företag med hög exponering för olja, gas och kol samtidigt som man gynnar företag med låga koldioxidutsläpp som genererar intäkter från gröna källor. Men i Future World-planen står det att man även investerar i företag som är mindre koldioxidintensiva eller tjänar gröna intäkter. Jag föreställer mig att det är det sistnämnda som gör att det kan rättfärdiga investeringar i Royal Dutch Shell, som vissa skulle hävda har ett mindre än fantastiskt miljörekord. Med det sagt kan samma observation riktas mot nästan alla etiska fonder där ute, inte bara mot PensionBees etiska lösning.

Det finns lite av en myt att etiska investeringar begränsar din investeringsavkastning. Detta är faktiskt inte sant. Etiska fonder tenderar att ha en stilfördom som att investera i mindre företag eller ha en snedvridning mot finans- och teknikföretag. PensionBee Future World följer denna trend med två av sina fyra främsta innehav är Apple och Microsoft. Följaktligen har fonden nästan 50 % av sina tillgångar i amerikanska aktier med 8 % i Japan och 7 % i Storbritannien. Resten sprids globalt. Etiska fonder klarar sig bra när investeringsmiljön gynnar dessa fördomar, vilket den gör för närvarande med Apple som ofta leder den amerikanska aktiemarknaden. Enkelt uttryckt motsvarar PensionBee Future World-planen en förvaltad global aktiefond.

PensionBee Shariah-planen är som du kan förvänta dig, en plan som investerar pengar i Shariah-kompatibla företag och riktar sig till människor som vill investera i enlighet med sin tro och de som vill investera ansvarsfullt.

PensionBee 4 Plus-planen siktar på att uppnå en långsiktig tillväxt på 4 % per år genom att aktivt hantera dina pengar över en rad investeringar. Utbudet av tillgångar justeras på veckobasis beroende på marknadsförhållanden och PensionBee säger att denna plan kan vara lämplig för "Alla som överväger att få tillgång till sin pension på kort till medellång sikt och önskar att deras avkastning ska hanteras aktivt av experter inom under tiden'.

Planen PensionBee Preserve gör kortsiktiga investeringar i kreditvärdiga företag, med fokus på att minska risken och därmed bevara dina pengar. Denna plan är mycket låg risk och kommer vanligtvis att ge mindre avkastning som ett resultat.

PensionBee Pre-Annuity-plan investerar pengar i obligationer för att ge investerare avkastning som i stort sett motsvarar kostnaden för att köpa en livränta.

PensionBee tillhandahåller ingen riskprofilering för att hjälpa dig välja mellan de nio PensionBee-planerna, men min analys av två av de mest populära planernas prestanda och riskhantering (se nedan) borde hjälpa.

Efter att du har valt din önskade plan ger du sedan så mycket information du kan om dina befintliga pensionsplaner som du vill konsolidera. PensionBee kommer sedan att börja hitta dina befintliga pensionsplaner och kommer att meddela dig om någon av dem har garanterade förmåner eller utträdespåföljder över £10. Förutsatt att det inte finns några hinder kommer det att fortsätta med den tråkiga uppgiften att underlätta överföringen av dina pensioner till PensionBee-pensionsplanen du har valt. När hjulen väl har satt igång behöver du inte göra någonting utan hela tiden är du fri att ändra dig inom 30 dagar.

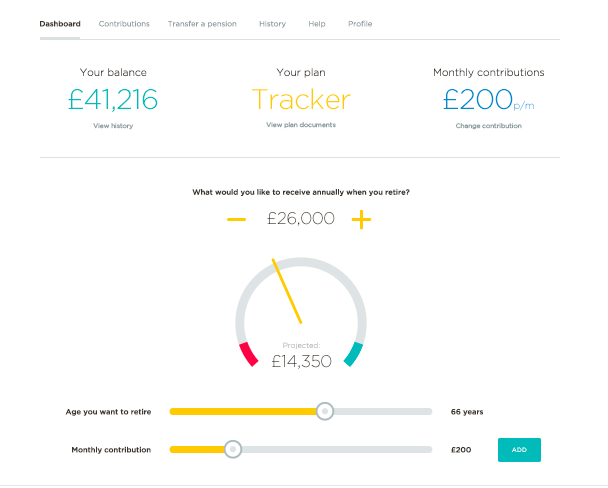

Så småningom kan du sedan hantera, fylla på och se din PensionBee pension online (som visas nedan) eller via deras smartphone-app. Det sistnämnda är särskilt attraktivt för dem som vill göra adhoc pensionsavgifter, till exempel egenföretagare.

PensionBees avgifter sträcker sig från 0,50 % till 0,95 % per år beroende på vilken plan du väljer och det kommer att halvera avgiften på alla investeringar över 100 000 GBP (så om du hade en pensionsfond värd 150 000 GBP i PensionBee Tracker-planen skulle du debiteras 0,50 % på de första 100 000 punden och 0,25 % på de återstående 50 000 punden) Om du klickar dig vidare till PensionBees avgiftssida* kan du kontrollera avgifterna för varje plan och de är mycket konkurrenskraftiga priser, särskilt jämfört med andra pensionsleverantörer som t.ex. Hargreaves Lansdown* och muskotnöt.

Jag skulle inte bry mig om huruvida siffrorna som används är definitiva representationer av de exakta kostnaderna för att få en likvärdig produkt från de andra leverantörerna. Men baserat på PensionBees angivna avgifter skulle det göra sin pensionsprodukt till en av de billigaste på marknaden oavsett.

Med de flesta nykomlingar på marknaden är det ofta inte möjligt att analysera dess tidigare resultat. Däremot har jag kunnat analysera resultatet för två av PensionBee-planerna oberoende av varandra genom att fokusera på resultatet av de underliggande fonder som tillhandahålls av BlackRock och State Street Global Advisors. Nedan listar jag fonden som varje PensionBee-plan investerar i:

PensionBee tillhandahåller faktablad för varje fond*. Faktabladen är inte så användbara för att bedöma hur bra varje fonds resultat har varit jämfört med dess jämförbara enheter. Så jag har personligen analyserat planerna och ställt dem mot den genomsnittliga aktiva förvaltade fonden och den ledande passiva spårningsfonden med motsvarande aktieexponering. Aktiva fonder är de som drivs av fondförvaltare som gör bedömningar om var de ska investera och som vanligtvis är dyrare (mellan 1,5 och 2,5 % per år).

Passiva fonder å andra sidan spårar helt enkelt valda marknadsindex och drivs av datoralgoritmer. Därför är de billigare att använda (så lite som 0,20 % per år). PensionBee använder passiva fonder. Det råder stor debatt om huruvida aktiva fondförvaltare levererar den överprestation de lovar, samtidigt som de gör sig enorma vinster på sina höga avgifter. På lång sikt gör de det inte, men på kort sikt gör de det ibland.

| Fond | 1års prestanda % | 3yr Kumulativ prestanda % | 5 år Kumulativ prestanda % |

| Passiv tracker benchmark | 10.45 | 24.73 | 58.21 |

| PensionBee Tracker | 9.33 | 22.11 | 50.31 |

| PensionBee Match | 8.88 | 18.57 | 46.71 |

| Typical multi-asset managed fund | 7.72 | 16.49 | 36.92 |

För det passiva spårningsriktmärket använde jag den marknadsledande aktiefonden Vanguard Lifestrategy 80 % och den typiska fonden med flera kapitalförvaltningar baserades på sektorgenomsnittet för fondandelssektorn för blandade investeringar 40–85 %.

Resultatet är att de underliggande fonderna som används i fonderna PensionBee Match och PensionBee Tracker har överträffat den typiska förvaltade fonden. De har dock underpresterat den ledande passiva spårningsfonden, men det har nästan alla aktiva och passiva fonder. Jag skulle dock anta att de flesta PensionBee-kunder skulle vara nöjda med det, liksom PensionBee själva. Så för att sammanfatta:

En av kritikerna som har pekats i riktning mot PensionBee är om regeringens planerade Pension Dashboard kommer att göra PensionBees största försäljningsargument för att hitta och konsolidera pensioner online föråldrad. Pension Dashboard var öronmärkt för lansering någon gång under 2019 och är tänkt att låta alla se var alla deras pensionspotter finns, hur mycket de är värda och deras potentiella pensionsinkomst. Vi är nu i 2021 och instrumentpanelen har misslyckats, men det är värt att komma ihåg att även när (eller om) den lanseras kommer den helt enkelt att visa information för konsumenterna och kommer inte att tillåta någon form av konsolidering.

Naturligtvis kan en individ ta instrumentpanelens information och använda andra tjänster eller faktiskt en finansiell rådgivare för att konsolidera sina pensioner. Tidiga prototyper har dock stött på problem med att få data från pensionsförsäkringsbolag samt att förlora viktig statligt stöd, ett resultat av valet i Storbritannien. Resultatet är att Pension Dashboard är långt borta, om den någonsin kommer, och dess funktionalitet kommer att vara begränsad.

Om du inte har en slutlönepension och funderar på att vårstäda dina befintliga pensionspotter och konsolidera dem är PensionBee ett gångbart alternativ. Detta gäller särskilt om du prioriterar användarvänlighet, acceptabel fondprestanda och låga kostnader framför investeringsval och möjligheten att driva dina egna investeringar själv. PensionBee är också den första pensionsleverantören att anta "enklare årsredovisningar", ett regeringslett initiativ för att ge bättre transparens och kontroll. Dessutom kommer egenföretagare också att lockas till användarvänligheten, särskilt när det gäller att fylla på sin pension på ett adhoc-sätt via appen. Du kan dock bara ta ut PensionBee-pension om du slår ihop befintliga pensioner i den. Ta en snabb titt på PensionBees FAQ-flik* eftersom den täcker några viktiga överväganden.

PensionBee ger ingen reglerad rådgivning och därför är valet att flytta dina pensioner bara ditt. Du kan dock ångra dig inom 30 dagar efter att du överfört en pension till PensionBee och den kommer att skicka tillbaka pengarna till din tidigare leverantör, förutsatt att de accepterar det utan någon kostnad. Om PensionBee skulle gå i konkurs skulle kunderna få tillbaka 100 % av sin pension. PensionBee pensioner är skyddade via Financial Services Compensation Scheme (FSCS).

Det är klart att PensionBees kunder gillar dess etos och produkt. På Trustpilot är det betygsatt som "Utmärkt" och har ett genomsnittligt betyg på 4,7 av 5,0 från över 5 200 recensioner. Nedan finns några exempel på några senaste kundrecensioner.

"Utmärkt service att få in all min pension till en enkel pension kan se dagligen hur det hela går hålla kontakten regelbundet bye e-post och lätt att kontakta via telefonsamtal" - Blaine

”Installationen har varit enkel och medel har överförts från olika pensioner under årens lopp till en pott. Lätt att använda och problemfritt' - Matthew

”Pension Bee var en så enkel process för min arbetsgivare och för mina personliga överföringar. De arbetade till och med med mina andra leverantörer direkt på överföringarna, där andra företag lämnar kunden för att lösa alla problem. Jag är verkligen glad att Pension Bee gjorde jobbet åt mig!' - Brittney

Om du letar efter ett billigt och problemfritt sätt att konsolidera dina pensionspotter (exklusive slutlönepension) så är PensionBee* värt att överväga, särskilt eftersom det inte låser in dig med utträdespåföljder. Detta ger dig möjlighet att flytta vid ett framtida datum. Dess acceptabla investeringsfondprestanda, låga kostnad och smarta app-gränssnitt har dock helt klart varit integrerade i att de fick över 538 000 kunder så snabbt. Om du har en slutlönepension som du inte vet vad du ska göra med så läs min artikel 'Ska jag flytta över min slutlönepension'.

Om en länk har en * bredvid sig betyder det att det är en ansluten länk. Om du går via länken kan Money to the Masses få en liten avgift som hjälper till att hålla Money to the Masses gratis att använda. Men som du tydligt kan se har detta inte på något sätt påverkat denna oberoende och balanserade recension av produkten. Följande länk kan användas om du inte vill hjälpa Money to the Masses eller ta del av några exklusiva erbjudanden - Pensionbee, Hargreaves Lansdown

Interactive Investor Review – är det den bästa mäklaren för dina pengar 2022?

Investec Click &Invest Review – är det bästa stället för dina pengar?

Netwealth recension – är det det bästa sättet att investera över £50k

Var är det bästa stället att överföra min pension?

Bestinvest recension – är det den bästa SIPP- och ISA-leverantören?

Charles Stanley Direct Review 2022 – det bästa hemmet för din portfölj?

Moneybox Review – Är det den bästa investeringsappen?

Circa5000 recension:Är den här appen det bästa sättet att investera i planetens framtid?