Ordet budget får ofta en bum-rap. Folk oroar sig för att det ska vara som att lägga en tvångströja på sina utgifter. Men budgetering säger dig inte inte att spendera. Det ger dig kraften att spendera på rätt sätt —för att visa dina pengar vem som är chef.

Okej, men vi vet att det kan tyckas som en lång väg att bli budgetchef. Det finns så mycket att lära, eller hur? Hej, om du är orolig eller förvirrad över allt du behöver veta om budgetlivet, var inte rädd. Du kan – nej, du kommer -ta dig dit. Ja verkligen. Läs vidare.

Låt oss börja med en solid definition av budgetering . En budget är bara en plan. Det är inte en begränsning av utgifterna – det är en plan för vad du ska göra med alla dina pengar. Det är en plan för vad som kommer in och vad som går ut. När du budgeterar varje månad ger du dina pengar syfte. Du talar om för dina pengar vart de ska gå så att du inte undrar var de tog vägen.

Varför älskar vi budgetering? Låt oss räkna vägarna. Egentligen skulle det ta en evighet. Men här är affären - du jobbar för hårt för att dina pengar ska undra var allt tog vägen i slutet av månaden. Så låt oss titta på varför du bör budgetera.

När du vet vart dina pengar tar vägen kan du krossa dina pengar snabbare. Med en budget kommer du inte ha tankar som Varför kan jag inte betala mina jävla räkningar varje månad? Jag tjänar för mycket för att vara så här pank.

Som vi sa, en budget är en plan för dina inkomster och utgifter. Så du kommer att ha koll på vad du gör och vad du spenderar. Och om du upptäcker att du spenderar mer än du tjänar kan du justera dina utgifter för att sluta göra det.

Du kan gör en förändring – du behöver bara veta var du ska börja. Du kan ta kontroll över dina pengar – du behöver bara en budget!

Alla.

Verkligen. Du bör budgetera om du lever lön till lön (med alla dina pengar går ut så fort de kommer in). Om du har lite sparpengar och känner dig ganska bekväm men vill hantera dina pengar ännu bättre. Om du är skuldsatt upp till dina ögon. Om du aldrig ens har tittat på ett kreditkort.

Verkligen - alla borde budgetera. Eftersom en budget hjälper dig att komma före dina pengar, ta kontroll över dina pengarmål, slå skulder i tänderna och slå ut den ur ditt liv för alltid och så mycket mer. Oavsett din bakgrund med pengar är en budget för dig.

Vi har en beprövad metod:Det kallas nollbaserad budgetering. Och vi går inte runt med det faktum att det är det bästa sättet för dig att ta kontroll över varje enskild dollar du tjänar. Men vi vill också titta på ett par andra populära metoder, så att vi kan jämföra och kontrastera – och visa varför din nollbaserad budgetering vinner varje gång.

En populär budgetplan kallas 50/30/20-regeln. Den här metoden delar in alla månatliga utgifter och sparande i tre kategorier:behov (50 %), önskemål (30 %) och besparingar (20 %).

Till en början verkar den här metoden bra - eftersom den använder budgeteringsprocentsatser, som vanligtvis är användbara. Men det största problemet med 50/30/20-regeln är att den bara lämnar 20 % till sparande, pension och extra skuldbetalningar. Minimibetalningar på skuld anses vara ett behov, men om du vill betala något över det måste det komma ut av de sista 20 % som avsatts för besparingar.

Den typen av tänkande ger mycket långsamma framsteg mot dina pengarmål. För om du är skuldsatt vill du lägga mer än 20 % av din inkomst på dessa betalningar för att krossa skulden för gott. Efter det kan du gå vidare till att spara och investera.

När du använder den nollbaserade metoden går alla pengar över efter att du har budgeterat för alla dina utgifter till ditt nuvarande Baby Step. (The Baby Steps är pengaexperten Dave Ramseys beprövade plan för att vinna med pengar.) Du är inte fast vid bara 20 %. Och du kastar inte pengar på tre mål på en gång. Du tar dig an dina pengarsmål ett i taget och fokuserar all din intensitet på att få dem gjorda.

Den här metoden säger att du ska lägga 60 % av din inkomst på engagerade utgifter – även de saker du behöver och alla oväsentliga saker du har förbundit dig till. Resten av din inkomst är uppdelad i fyra kategorier:10 % till pension, 10 % till kortsiktigt sparande för oregelbundna utgifter, 10 % till långsiktigt sparande för nödsituationer eller stora kommande behov som en ny bil och 10 % för kul.

Även om vi applåderar betoningen här på besparingar, är vi inte för att klumpa ihop behov in med de saker du har "förbundit dig till". Du kan åta dig en massa utgifter som du verkligen inte behöver, som ett dyrt telefonabonnemang eller för många TV-streamingtjänster.

Vi har också märkt att människor är mycket mer motiverade att följa en väg där mål slås ner ett efter ett. Det ger en intensiv motivation när du kan säga:"Jag gjorde grejen! Nu till nästa sak!" Nollbaserad budgetering innebär att bryta upp din långa ekonomiska resa och ta det ett fokuserat (baby) steg i taget.

60%-lösningen försöker göra budgetering enkel. Toppen! Men det klumpar ihop för många kategorier, vilket gör den här metoden för komplicerad i slutändan.

Den här metoden är väl namngiven och börjar med besparingar och hanterar sedan utgifterna. Det föreslår att du börjar din budget med att avsätta pengar för att spara och investera. Därefter budgeterar du för väsentliga utgifter som bostäder, verktyg, transport, mat, försäkringar och skulder. Slutligen täcker du oväsentliga saker och roligt.

Denna metod är anti-skuld, vilket vi alla handlar om. Men vi handlar också om att ta ner skulden före du laddar upp ditt sparande och börjar investera för pensionen. Din inkomst är ditt största förmögenhetsbyggande verktyg. Och att vara skuldfri innebär att använda det verktyget till sin fulla potential, snarare än att förlora det till räntebetalningar.

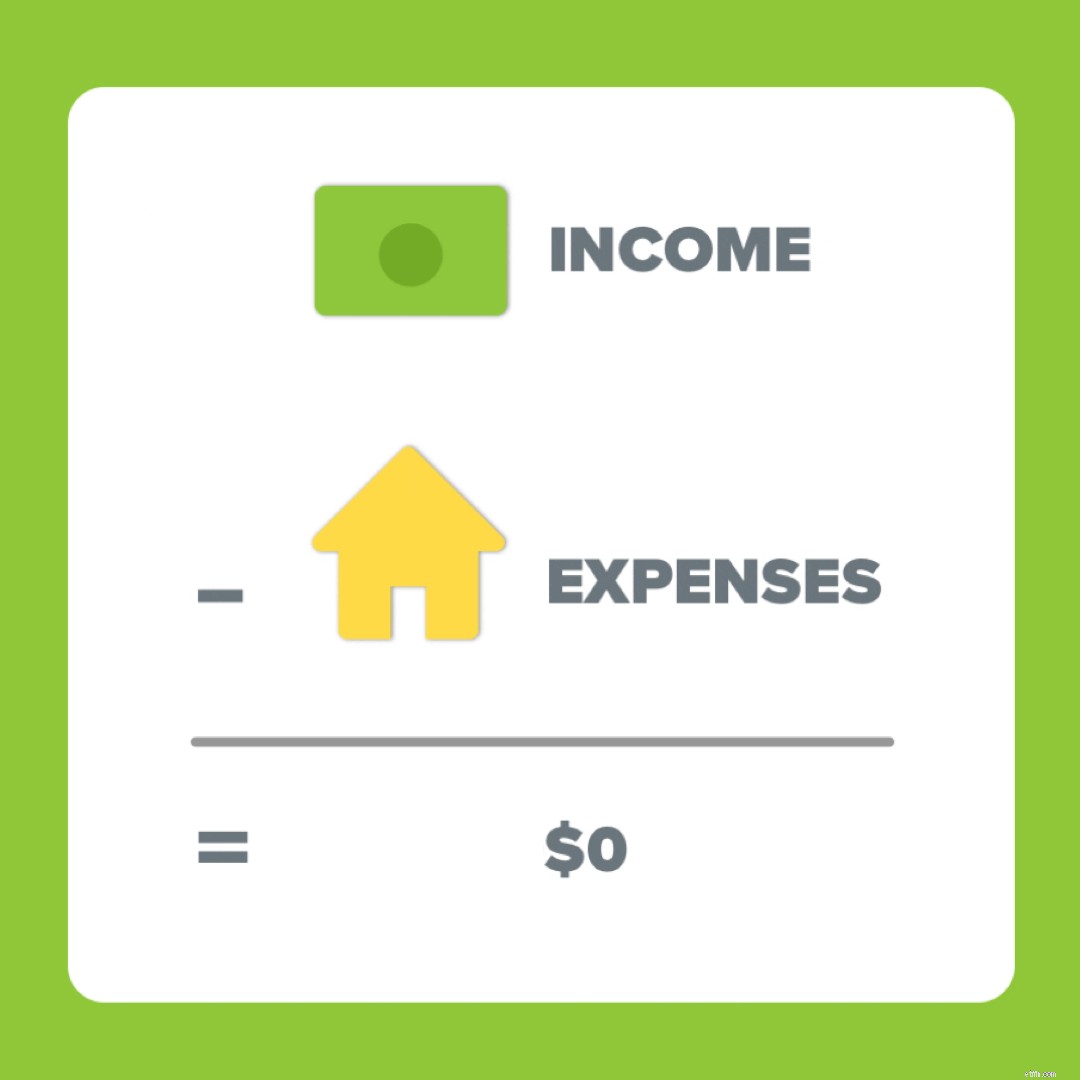

Enkelt uttryckt är nollbaserad budgetering när alla dina inkomster minus alla dina utgifter är lika med noll.

Det betyder att alla pengar går ut bör vara samma summa som pengarna som kommer in . Så om du tjänar $5 000 i månaden ger du alla $5 000 ett jobb:betala räkningar, spara pengar, betala av skulder och leva livet! När du lägger till varje inkomstkälla och subtrahera sedan varje en enda kostnad bör din budget hamna på noll.

Här är en viktig informationstext:Ditt bankkonto ska aldrig nå noll. Ha en liten buffert på ditt checkkonto på cirka 50–200 USD, beroende på vad som fungerar för dig.

Men din budget bör nå noll varje månad. Eftersom du budgeterar allt de där dollarsedlarna. Varje. Enda. Ett. Här är idén bakom nollbaserad budgetering:Allt som är "extra" blir inte kvar extra. Det har ett syfte och ett jobb. Det spenderas inte av misstag på kaffekörningar eller godis i närbutiker. Det försvinner inte. Det fungerar för dig - varenda krona av det.

Alla dina inkomstkällor (det vill säga dina vanliga lönecheckar plus eventuella sidoinkomster) och alla dina utgifter (det betyder dina väsentliga utgifter och dina extramaterial) måste ingå i din budget.

Om pengar kommer in eller går ut måste de finnas i budgeten.

Budgetering kan verka skrämmande till en början, och det tar ärligt talat tid att vänja sig vid det (vanligtvis tre månader). Men – när du väl har fått kläm på det överväger fördelarna vida den möjliga kampen i början. För du är på väg att se dina pengar i ögonen (inte bokstavligen, förstås) och säga, "Hej. Jag jobbade hårt för dig. Nu är det din tur att jobba hårt för mig.”

Människor ber ofta om fasta procentsatser för att hjälpa dem att lägga upp sin första budget. Saken är den att budgetprocenterna är olika för alla, beroende på i vilket skede av livet de befinner sig.

Här är de två hårda och snabba procentsatserna vi ger:Spendera inte mer än 25 % på ditt boende, och ge alltid 10 %. Så här undviker du att spendera för mycket på bostäder och undviker att bli som Scrooge innan de tre spökena ändrade hans snåla hjärta.

Köp inte mer hus än du har råd med. Ha ett generöst hjärta.

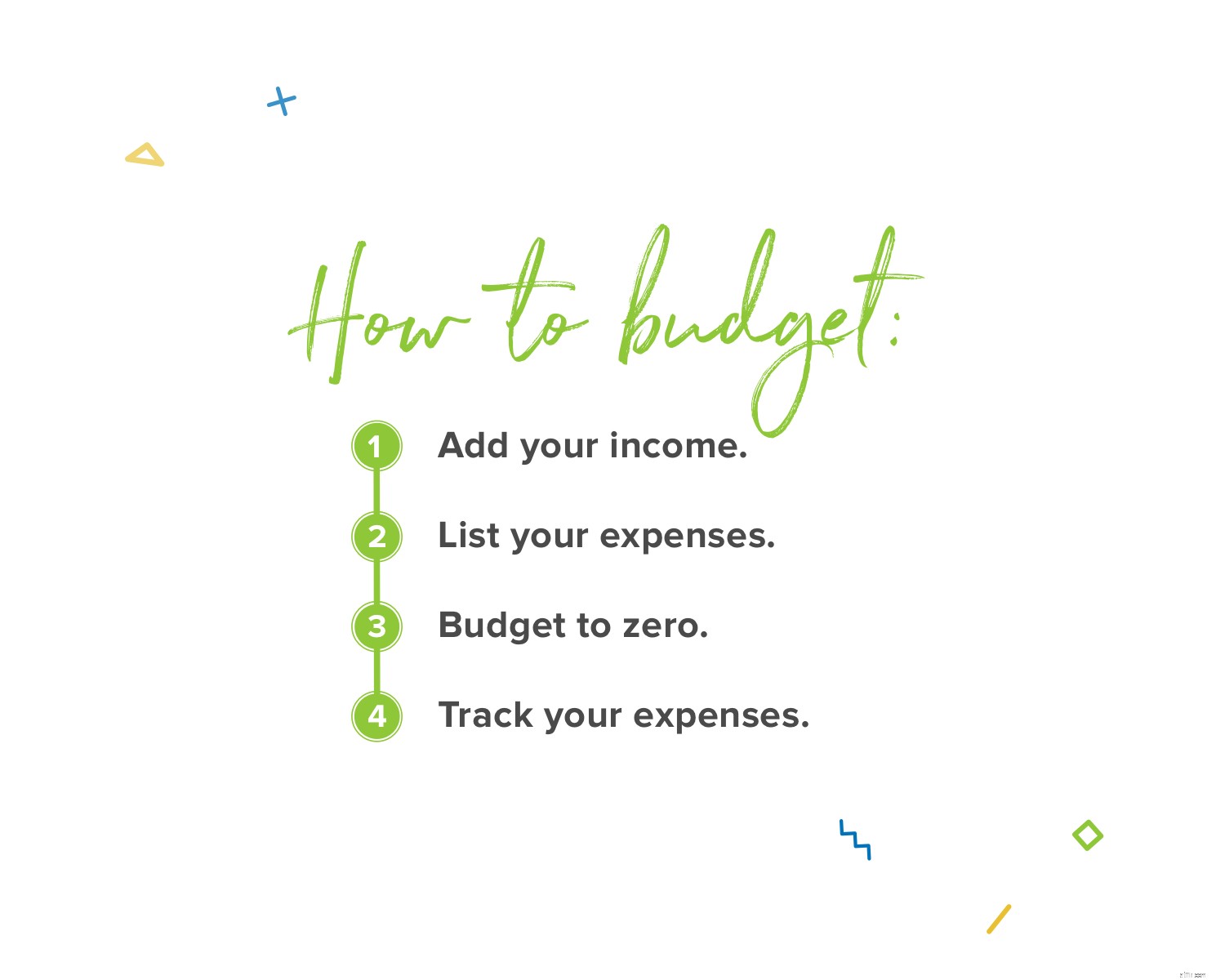

Att ställa in din budget varje månad är så enkelt som 1, 2, 3 . . . 4. Så här gör du:

1. Lägg till din inkomst.

En budget börjar med din inkomst. Allt av det. Som vi sa tidigare betyder det dina normala lönecheckar och eventuella extrainkomster som kan komma din väg genom ett sidoliv, garageförsäljning, frilansarbete, barnbidrag och liknande.

2. Lista dina utgifter.

Lista sedan upp dina utgifter. Börja med det väsentliga (det vi kallar de fyra väggarna):mat, verktyg, tak över huvudet och transport. Lägg sedan till det oväsentliga som TV-streamingtjänster, restauranger, avgifter för vuxen kickball ligan, prenumerationsboxar, personliga utgifter och sådant.

3. Budget till noll.

Det betyder att du måste använda den nollbaserade budgeteringsmetoden som vi pratade om tidigare. Om du fortfarande har pengar över efter att du har listat alla dina utgifter – kasta dem på ditt nuvarande Baby Step! Bom.

Och om du har negativa pengar över – det betyder att du har spenderat för mycket. Justera dina budgetrader och ta bort lite pengar från alla dessa oväsentliga kategorier tills du når noll.

4. Spåra dina utgifter.

Detta sista steg är nyckeln:Spåra. Varje. Bekostnad. När du spenderar pengar, logga in köpet på rätt budgetrad. Så här håller du koll på allt. Budgetering är hur du planerar. Spårning är hur du hänger med i planen.

Så du kanske inte tjänar samma summa pengar på varje lönecheck. Om det är du är du inte ensam. Många människor arbetar per timme eller har sidospelningar som ändrar inkomsten varje månad. Det bästa du kan göra är att ställa in din budget baserat på din lägsta månadsuppskattning. Det är lättare att börja med din lägsta månadsinkomst än att börja med ett genomsnitt. Om du budgeterar för det minsta beloppet kan du alltid gå upp därifrån!

Kolla in dina lönebesked från förra året och hitta den lägsta i gänget. Om det här är första gången du arbetar på provision eller lever på en oregelbunden inkomst, uppskatta hur din lägsta månad kommer att se ut. Det är vad du bör lägga in som din inkomst när du ställer upp din budget.

Lägg sedan till dina utgifter precis som vi nämnde ovan. Men var beredd – om du har en oregelbunden inkomst kanske du inte kan njuta av vissa extrafunktioner varje månad. Om du till exempel har en månad med lägre inkomst kan det betyda att du inte kan gå ut på bio – eftersom du måste täcka dina behov innan du vill.

Nyckeln till att vinna med budgetering på en oregelbunden inkomst är att vara flexibel och hålla koll på det. Justera allt eftersom du får betalt. Om din inkomst är högre än du planerat, se till att du lägger till den i din budget. Så om du ställer in din månadsinkomst till $4 500 men faktiskt tjänade $5 000, lägg in de extra $500 som inkomst. Och gör en glad dans. Eftersom den extra inkomsten innebär att du kan kasta mer pengar på din Baby Step.

Fluktuerande räkningar är en udda term, men den betyder bara att räkningarna inte är satta— som inte är samma varje månad. Detta inkluderar räkningar med olika förfallobelopp och olika förfallodatum. De gör det inte omöjligt att budgetera – du måste bara vara redo för dem. Så här gör du:

Dina el-, värme- och vattenräkningar (såvida du inte ställer upp en förutsägbar faktureringsplan) och din bensinbudgetpost – det här är exempel på utgifter som ändras månad till månad. Kanske är det så varmt att du kör A/C mer. Eller så kanske det är fotbollssäsong, så du kör mer för att få barnen på träningar och matcher varje vecka.

Det första sättet att hålla koll på denna situation är att planera i förväg. Du bör alltid budgetera för månaden innan den börjar genom att titta på månadens sociala kalender och semesterkalender och fundera på vilken typ av månadsspecifika eller olika utgifter som kan komma din väg. Som om det ska bli varmt – öka elbudgeten.

Nästa sätt att vinna här är att budgetera lite högre än du tror. Det är alltid trevligt att få din vattenräkning och se att den är lägre än du planerat. Sedan kan du lägga de överblivna pengarna på ditt nuvarande Baby Step!

Om du har räkningar som bara kommer ett par gånger om året, till exempel försäkringar, har du ett par alternativ. Om det inte påverkar några extra utgifter, se om du kan byta till månatliga betalningar. Skapa annars en sjunkande fond (ett sätt att spara ihop till stora utgifter över tid). Låt oss säga att du betalar $300 var sjätte månad för bilförsäkring. Det betyder att du bör avsätta $50 varje månad för att förbereda dig för den räkningen. När det kommer, har du pengarna redo och behöver inte krångla för att få dem betalt.

Kommer du ihåg att lära dig cykla? Det gör inte vi heller. Men tänk på någon färdighet du gör kom ihåg lärande. Det suger lite till en början, eller hur? Du är inte bra på det. Men det är okej. Det är därför de kallar det lärande och inte vet .

Precis som att lära sig alla nya färdigheter, kräver budgetering lite övning och tålamod för att bli rätt. Och vi vet att du kan göra det! För de flesta användare tar det cirka tre månader att gå från klumpigt till bekvämt. Men precis som cykeln – så småningom kommer du att bli så bra på det att du kommer att glömma inlärningsupplevelsen och leva i förtroende.

Först och främst måste du få ett grepp om skillnaden mellan oväntade och förbisedda utgifter. Så här är de olika:

Att behöva köpa nya däck för att du inte märkte att slitbanan var sliten =förbisedd.

Att behöva köpa ett nytt däck för att du fick en irreparabel punktering =oväntat.

Att betala för den där årliga resan till farmor vid jul =förbisedd.

Att betala för ett snabbt flyg till en begravning =oväntat.

För det mesta kan du förbereda dig för de förbisedda utgifterna genom att planera framåt. Kontrollera slitbanorna på dina däck. Spara lite i taget varje månad för att förbereda för resan till mormor. Du vet att dessa saker kommer — så var redo med en sjunkande fond.

Nu är oväntade utgifter ett helt annat odjur. För dessa behöver du en akutfond. Den bästa praxisen med akutfonder är att börja med 1 000 USD. Sedan betalar du av alla dina skulder (om du har några). Efter det ska du bygga vad vi kallar en fullt finansierad nödfond, vilket är 3–6 månaders utgifter.

Sånt är livet. Men du kan var beredd på de oväntade utgifterna som kommer i din väg om du har sparat pengar. När du har en nödfond är du redo för de där "livet händer".

Du måste budgetera varje månad. Skaffa dig en budgetansvarig partner. Det är någon som kommer att uppmuntra dig, heja på dig – och även kalla ut dig när det behövs. Har du en make? Bom. Du har en inbyggd ansvarighetspartner.

Kontakta din ansvarspartner varje månad för att checka in och ställa in nästa budget. Om du är gift – gör detta tillsammans och personligen. Om du träffar en vän eller familjemedlem är du välkommen att göra din budget ensam, men hoppa aldrig över incheckningen. Det är ingen skam att be någon hjälpa dig att hålla ögonen på målet. Precis tvärtom – det finns en otrolig styrka i att söka ansvar.

Om du inte är säker på hur du ska få det att hända, skaffa dig en kopia av vår ensidiga budgetmötesguide (klassikern eller parets version) för att rocka dessa möten och dessa budgetar.

Din budget är inte en robotdammsugare. Du kan inte trycka på en knapp och låta den göra allt det hårda arbetet. Du måste gå in och spåra dina utgifter. Så här ser du om det du planerade att spendera stämmer överens med vad du verkligen spenderar. Så här vet du om du behöver justera en budgetpost. Eller bara sluta spendera pengar redan. Ja, det är ett alternativ – och ett bra! När du spårar dina utgifter kommer du att vara medveten om och ansvarig.

Din termostat, attityd och budget – alla tre behöver ibland justeras. När du under- eller överspenderar i ett budgetpost, kompensera för det i en annan. Till exempel, om maträkningen är högre för att du hade oväntade gäster att mata hela helgen, ja, det händer. Men de extra pengarna kommer inte magiskt att dyka upp. Du måste ta det från en annan budgetpost. Det verkar som att du kanske spenderar mindre på att äta ute eller underhållning den här månaden.

Att justera din budget är en nödvändig sak. Men kom ihåg detta:Stoppa aldrig din skuldsnöboll för att täcka första radens biljetter till ditt favoritbands återföreningsturné. Önskemål kommer efter behov. Alltid.

Som vi sa tidigare säger en budget dig inte om inte att spendera. Det ger dig kraften att spendera på rätt sätt . Och ibland är det som är rätt att säga nej till att köpa något – eller kanske säga nej just nu. Lär dig att säga senare —när du kan spara ihop till det. Senare —när det finns i budgeten.

Och hej, "Det finns inte i budgeten" är inte förbannelseord. Dessa mäktiga ord kommer att rädda dig gång på gång. Du har kontroll över dina pengar. Du ställ in den budgeten så att du kan njuta av livet samtidigt som du arbetar med framtida pengarsmål. Så lär dig att säga nej till vissa saker nu för något underbarts skull senare!

Du har pengarmål. Bra. Så om budgeteringen någonsin blir svår eller känns som bara en uppgift till på din att göra-lista – kom ihåg dessa pengarsmål. Det är det bästa sättet att hålla sig motiverad för att fortsätta budgetera varje månad.

Sätt upp bilder av dina mål på din badrumsspegel eller kylskåp. Skriv "varför jag budgeterar" ovanpå dem. Naturligtvis är dessa mål inte de enda anledningen till att du budgeterar. Men de är en bra sak att fokusera på när livet eller budgeteringen blir tuff.

Vi ska vara ärliga:Det är mycket lättare att krossa dessa pengar när du har ett budgetverktyg. Och det är sätt, sätt enklare när det verktyget är mobilt och bygger på samma hårt slående penningprinciper som vi har pratat om.

Det är EveryDollar.

Vi vet att det krävs hårt arbete för att göra det som är rätt med din ekonomi – budgetera, spendera klokt, spara bra – och vi tror på dig. Eftersom EveryDollar bara är ett verktyg (ett fantastiskt verktyg, ja, men bara ett verktyg), men du är den enda hoppa in och budgetera för att göra verkliga förändringar med dina pengar – och ditt liv!

Så ja, budgetering kan vara svårt. Livet är tufft. Men. Du. Är. Tuffare. Och du kan göra detta.

Allt du behöver veta om RMD:er

Allt du behöver veta om statsskuldväxlar

Allt du behöver veta om att hantera dina pengar 2022

Allt du behöver veta om Medicare

5 tecken på att du behöver en budget

4 typer av budgetplaner att veta om

Allt du behöver veta om insättningsbevis

Allt du behöver veta om bolåneavgifter