Ordet budget kan få en dålig rap. Folk tycker att budgetar är svåra, tidskrävande och begränsande. Men lyssna:Budgetlivet är så värt det.

Budgetering säger dig inte inte att spendera. Det ger dig tillåtelse att spendera på rätt sätt – för att visa dina pengar vem som styr. (Du.)

Och med EveryDollar är det mycket enklare. Redo att börja? Låt oss dela upp stegen och lära oss hur du skapar en budget med EveryDollar.

Låt oss först börja med en solid definition av budgetering. Din månadsbudget är bara en plan för dina pengar. Varje dollar. Varje månad. När du skapar en månadsbudget talar du om för dina pengar vart de ska gå så att du aldrig mer undrar vart de tog vägen.

Du kan skapa din budget i ett kalkylblad, på ett papper eller på bästa sätt – med EveryDollar.

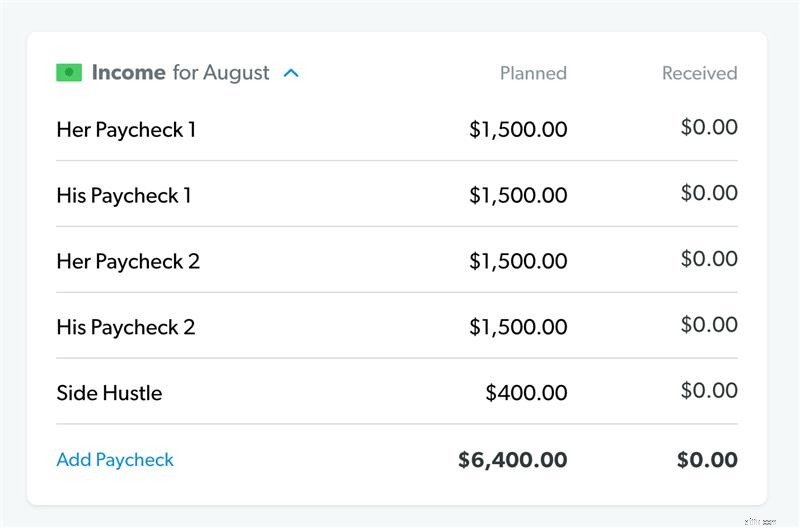

Det första steget för att skapa din månadsbudget är enkelt:Ange din inkomst. Inkomst är några pengar du planerar att få under den månaden – det betyder dina normala lönecheckar och eventuella extra pengar som kommer i din väg genom ett sidoliv, garageförsäljning, frilansarbete och liknande.

Så här anger du din inkomst i EveryDollar:

Nu när du har planerat för att pengarna ska komma in, är du redo för steg två – planera för att pengarna ska gå ut. Det är dags att lista dina utgifter.

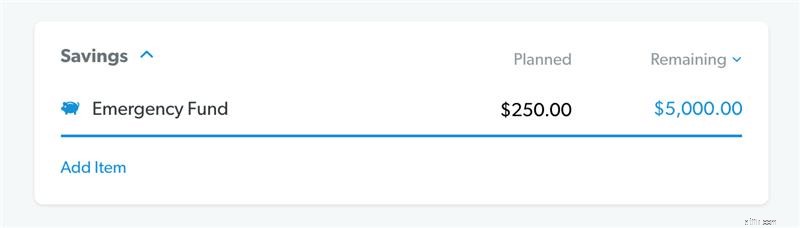

Innan du hoppar in på räkningar och andra utgifter, sätt undan pengar för att ge. Vi tror på 10% av din inkomst här. Och om du inte har en nödfond ännu, gör sparande till en av dina prioriteringar.

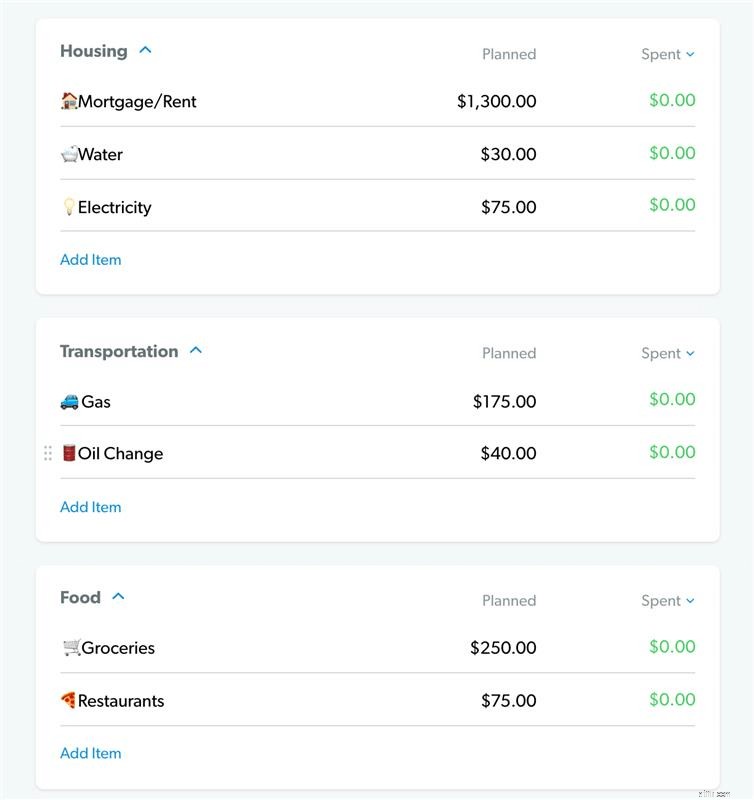

Fokusera på att täcka dina fyra väggar efter det:mat, verktyg, tak över huvudet och transport. Med andra ord, du matar din familj, håller lamporna tända, betalar hyran eller bolånet, lägger bensin i bilen och håller bilen igång.

I EveryDollar täcker du dina fyra väggar inom budgetkategorierna Boende, Transport och Mat. Under varje kategori vill du lägga till budgetrader genom att klicka på Lägg till objekt och namnge raden. (Du kan till och med använda emojis! Hej, vem säger att budgetering inte är kul?)

Kolla in vårt exempelbudget nedan för att se vanliga budgetrader för var och en av dessa kategorier.

Vissa av dessa budgetposter är lätta att planera för eftersom de är vad som kallas en fast kostnad — Du betalar lika mycket varje månad. Din hyra eller bolån är till exempel förmodligen en fast kostnad.

Andra utgifter ändras månad till månad, som hur mycket du spenderar på bensin. Oroa dig inte. Du kan logga in på din nätbank och titta på de senaste månaderna. Vad brukar du spendera på den utgiften? Gör en bra uppskattning baserad på tidigare utgifter och lägg in det i det planerade beloppet.

Gör detta för alla utgifter för mat, verktyg, husrum och transport du betalar varje månad.

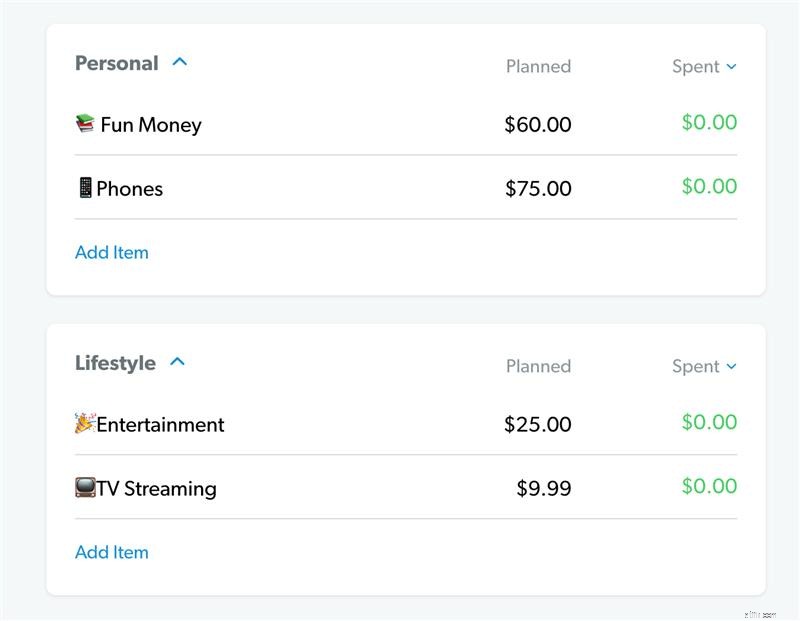

Därefter måste du lista alla dina andra månatliga utgifter. Börja med det väsentliga som försäkringar, skulder och barnomsorg. Arbeta sedan i en diverse linje och eventuell underhållning och roliga pengar (kallas ibland personliga utgifter). I EveryDollar ser du dessa kategorier:Personligt, Livsstil, Hälsa, Försäkring och Skuld.

Återigen, skapa de budgetposter du behöver under varje. Börja med fasta utgifter innan du fyller i beräknade planerade belopp på något av resten.

Okej nu – här är en viktig förklaring. Mycket. Viktig. Om du har skulder bör du inte lägga pengar på en budgetpost för underhållning eller restaurang. Du måste skära ner på alla extrafunktioner tills du har kastat ut skulden ur ditt liv. För alltid.

Varför? Skuld stjäl denna månads inkomst för att täcka något i det förflutna. Det är som att ta två steg framåt med dina pengar bara för att dras tillbaka igen. Bli av med skulden. Sedan frigör du pengar varje månad för att göra det du vill istället för vad dina skulder kräver.

När du har alla dessa utgifter i din månadsbudget måste du dra av dem från din inkomst. (Och gissa vad – EveryDollar gör detta åt dig automatiskt när du fyller i dina budgetrader! Jaha.)

Om du har pengar kvar när du har dragit av alla dina utgifter, lägg dem mot ditt nuvarande pengarmål, som att spara eller betala av skulder. Om du slutar med ett negativt tal måste du minska på vissa kostnader.

Ditt mål är att göra en nollbaserad budget - även all din inkomst minus alla dina utgifter är lika med noll. Så om du tjänar 5 200 USD i månaden som vår exempelbudget, ger du alla 5 200 USD per jobb – betala räkningar, spara pengar, betala av skulder och leva livet!

För att hjälpa dig veta när du har nått noll meddelar vi det stolt högst upp på skärmen:Det är en budget för varje dollar! Om du ser det, fira. Du har precis budgeterat till noll.

Nu, och detta viktiga, ditt bankkonto ska aldrig nå noll. Håll en liten buffert på ditt checkkonto på cirka $200 för extra säkerhet.

Vi har goda och dåliga nyheter. Den dåliga nyheten är att du inte kan skapa en månadsbudget och lämna den ifred. Som en sengångare som hänger från en trädgren, kommer den inte att göra något för dig. Den goda nyheten är att vi har hemligheten till att hålla koll på din budget. Spår. Din. Utgifter.

När du köper något, när du betalar en räkning, när du spenderar pengar överhuvudtaget. . . du måste lägga dessa utgifter i din budget. På så sätt vet du exakt hur mycket du har kvar att spendera.

Att spåra utgifter är ett bra sätt att hålla ansvar, för dig själv och din budget! Om ni är gifta bör ni båda använda en EveryDollar-konto så att ni båda får full överblick över din delade budget.

Gör detta under hela månaden – inte bara i slutet. Då vet du när du ska anpassa dig för att undvika överutgifter.

Att spåra dina transaktioner är en av de enskilt viktigaste sätt att hålla jämna steg med den månadsbudgeten. Det är så du verkligen tar kontroll över din ekonomi.

Gör detta i EveryDollar genom att trycka på ikonen Transaktioner och sedan på plusknappen. Du kan lägga till all din transaktionsinformation och välja rätt budgetrad. Spåra när du gör ett köp, en gång om dagen, en gång i veckan, eller vilken rytm som helst som hindrar dig från att glömma!

Budgetering är inte en en-och-klar-situation. Det är mer av ett lödder, skölj och upprepa. Här är två av de största takeaways du behöver veta om steg fyra.

Varför? För att tänka framåt är hur du kommer framåt i livet och med pengar.

Med EveryDollar är det enkelt. Du kopierar bara föregående månad och justerar det du behöver.

Men vänta, vad betyder "tweak" när du skapar en månadsbudget? Nåväl, efter att du kopierat över föregående månads budget, ta ut din sociala kalender. Är det din BFFs födelsedag? Du behöver en plats i budgeten för den presenten.

Tänk sedan på andra behov som kommer denna månad. Behöver din bil ett oljebyte? Behöver barnen säsongskläder eftersom vädret förändras och de bara fortsätter att växa? (Att växa ur sina kläder är en sak som barn gör bäst.)

Du kommer förmodligen att missa något eftersom du trots allt inte kan se framtiden. Men du kan planera vad du vet kommer och har en diverse rad för eventuella överraskningar.

Här är anledningen till att EveryDollar bygger på den nollbaserade budgetmetoden istället för 50/30/20-regeln, som delar in alla månatliga utgifter och sparande i tre kategorier:behov (50 %), önskemål (30 %) och besparingar (20 %) .

Det största problemet med 50/30/20-regeln är att den bara lämnar 20 % av din inkomst till sparande, pension och extra skuldbetalningar. Minimibetalningar på skuld anses vara ett behov och placeras i den 50 %-delen, men om du vill betala något över det kommer det att komma ut av de sista 20 % som är avsatta för besparingar.

Den typen av tänkande ger mycket långsamma framsteg mot dina pengarmål. Som snigelliknande framsteg. Om du är skuldsatt, kasta mer än 20 % av din inkomst på dessa betalningar, så att du kan krossa skulden för gott. Med en gasellliknande fart. Efter det kan du gå vidare till att spara och investera.

Kom ihåg att när du använder den nollbaserade metoden går alla pengar över efter att du har budgeterat för alla dina utgifter till ditt nuvarande Baby Step. Du har inte bara fastnat på 20%. Och du kastar inte pengar på tre mål på en gång. Du tar dig an dina pengarmål ett i taget och fokuserar all din intensitet på att få dem gjorda .

Lyssna upp, om du är den typen av person som skjuter upp, skjut upp något mindre viktigt – som att använda tandtråd. Men skjut aldrig upp din budget. Och medan du arbetar med den månadsbudgeten, kom ihåg dessa fyra tips.

Kanske trodde du att en budget var något hugget i sten. Väl. Det är det inte.

Var inte rädd för att justera din budget under hela månaden. Det är faktiskt en enorm nyckel till att vara en framgångsrik budgetör.

Om din elräkning är högre än vad du planerat, justera. Hitta sedan pengarna någon annanstans i budgeten. Kanske var din vattenräkning lägre. Eller så kanske du måste sänka dina restaurangutgifter för att kompensera för det. Justera för att få det att fungera. Se bara till att du inte spenderar för mycket på extrafunktionerna. Behov. Komma. Först.

Inte alla utgifter i ditt liv sker på en regelbunden, månatlig rutin. Du bör använda en sjunkande fond för att spara ihop till dessa bit för bit. Till exempel:

Dessa är alla bra exempel på när du skulle behöva en sjunkande fond:för att budgetera för stora utgifter eller för att sprida ut kostnaden för halvårliga utgifter.

P.S. En av de många fantastiska fördelarna med EveryDollar är fondfunktionen. Detta gör att du enkelt kan förbereda dig för dessa utgifter och spåra dina besparingar medan du går – direkt i appen.

Kommer du ihåg att lära dig cykla? Det gör inte vi heller. Men tänk på någon färdighet du gör kom ihåg lärande. Det suger lite till en början, eller hur? Du är inte bra på det. Men det är okej. Det är därför de kallar det lärande och inte veta .

Precis som att lära sig alla nya färdigheter, kräver budgetering lite övning och tålamod för att bli rätt. Och vi vet att du kan göra det! För de flesta användare tar det cirka tre månader att gå från klumpigt till bekvämt. Men precis som cykeln kommer du så småningom att bli så bra på det att du kommer att glömma allt om den ojämna inlärningsupplevelsen och gå framåt i självförtroende.

Det är inte svårt att spåra dina utgifter – eller att spåra dina transaktioner. Men det kan vara tidskrävande. Det är därför du bör kolla in premiumversionen av EveryDollar (endast tillgänglig i Ramsey+), som ger dig bankanslutningsfunktionen. Du kopplar din bank till din budget så att dina utgifter och inkomster strömmar direkt in i din budget. Du bara drar och släpper dem till rätt budgetrad.

Prova premiumversionen av EveryDollar i en Ramsey+ gratis provperiod. Du sparar tid och du behöver inte oroa dig för att glömma en transaktion eller skriva in den fel! Snabbare och Mer exakt? Ja, tack.

Vill du se alla funktioner som följer med premiumversionen av EveryDollar? Kontrollera. Det. Ut.

Hur man pratar om pengar med dina barn

Hur kan jag budgetera med oregelbunden inkomst?

Hur man hanterar pengar på college med en budget

Vad du ska göra med dina pengar i en lågkonjunktur

Hur man skapar en pensionsbudget

6 sätt att bli mer organiserad med dina pengar

Hur man skapar en Bare-Bones Budget

Hur du lär ditt barn att budgetera med pengar