"Hur mycket kan jag spendera varje år under pensioneringen?" Programvara för pensionsplanering och statistik krockar på denna punkt.

Om du, eller din rådgivare, använder pensionsprogramvara för att fastställa din rekommenderade utgiftsgrad vid pensionering, är det mycket möjligt att prognoserna är felaktiga. Dessa felberäkningar kan sätta onödiga gränser för det belopp du kan spendera under dina tidiga (och friskare) år av pension. Dessutom kan dessa potentiella fel tyda på att ditt boägg måste vara mycket större än vad som behövs, vilket tvingar dig att stanna kvar i arbetsstyrkan längre än du måste.

Om du är pensionär eller snart pensionär kan en förståelse för dessa potentiella felaktigheter hjälpa dig att bättre avgöra när du bekvämt kan gå i pension och justera din utgiftsnivå för att få ut det mesta av din pension när du åldras.

Programvara för pensionsplanering kräver att du anger en antagen pensionsinflation. De flesta mjukvaror har som standard 3 %, vilket är ungefär 100-årsgenomsnittet i USA. Det betyder att programvaran kommer att anta att du kommer att behöva 3 % mer pengar varje år för att köpa samma saker som du köpte föregående år. Till exempel, om du behöver 60 000 USD i år för att täcka dina utgifter, nästa år behöver du 61 800 USD för att köpa samma saker och 63 564 USD nästa år och så vidare.

I den takten på 3 % behöver du 108 367 USD om 20 år för att köpa det som 60 000 USD köper idag. Dessa prognoser borde fungera bra om vi faktiskt upplever en inflation på 3 %. Men livet är inte så enkelt.

Även om inflation alltid bör vara ett övervägande i din pensionsplanering, bör du inte låta det skrämma dig till onödigt överarbete och underutgifter, eftersom forskning från US Bureau of Labor Statistics (BLS) tyder på att folk faktiskt spenderar mindre när vi blir äldre, snarare än mer. Medan våra utgifter för saker som sjukvård ökar något under pensioneringen, kompenseras det mer än väl av en minskning av saker som bostäder, mat, kläder, transporter och underhållning.

Enligt BLS finns det en utgiftsminskning på 17 % mellan åldrarna 55-65 och åldrarna 65-75, och en annan minskning med 24 % för personer över 75 år , kontra deras motsvarigheter i åldern 65-75. Och det är mer än tillräckligt för att täcka stigande priser, jämfört med inflationens historiska genomsnitt.

Så för någon som är 55-65 år och behöver 60 000 USD för att täcka sina årliga levnadskostnader, tyder BLS-siffrorna på att de sannolikt kommer att behöva 17 % mindre, eller 49 800 USD, mellan 65-75 år och sedan 37 848 USD efter 75 års ålder (förutsatt att dagens dollar). BLS-siffrorna tyder inte på att det inte finns någon inflation under pensioneringen, utan snarare att vi helt enkelt köper färre saker.

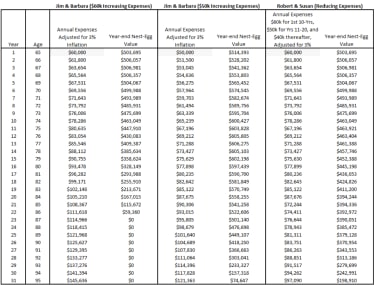

Så låt oss titta på skillnaden mellan någon som planerar att öka utgifterna eller minska utgifterna under pensioneringen. Låt oss anta att vi har två par, båda 65 år och båda behöver $60 000 för att täcka sina pensionskostnader (diagram nedan). Båda paren får $36 000 från socialförsäkringen, $20 000 från pension före skatt och resten av vad de behöver från sina $500 000 IRA-portföljer. Vi antar också en förväntad livslängd på 95 år, en avkastning på 5 % och en nominell inkomstskattesats på 18 %.

Jim och Barbara använder traditionella pensionsprognoser med ett inflationsantagande på 3 %. Med denna konventionella visdom antar de att de kommer att behöva 3 % mer pengar varje år för att täcka sina levnadskostnader. Vid 75 års ålder antar de att de kommer att behöva $80 635 för att täcka sina utgifter och vid 85 kommer det att stiga till $108,367. Baserat på dessa antaganden kommer Jim och Barbaras portfölj att vara helt uttömd vid 87 års ålder. Som deras rådgivare, om jag slutade vid denna tidpunkt, skulle jag behöva föreslå att de fortsätter att arbeta och bygga sin portfölj, eller minska sina utgifter till 50 000 USD.

Robert och Susan har utvecklat en mer detaljerad analys och antar att deras utgifter kommer att falla vid olika tillfällen under pensioneringen. Med hjälp av BLS-siffrorna som vägledning har de bestämt att de kommer att behöva 60 000 USD för de första 10 åren av pensionering, 50 000 USD för år 11 till 20 och 40 000 USD därefter (justerat för 3 % inflation). Med dessa antaganden indikerar deras analys att de kommer att ha 392 972 USD kvar vid 86 års ålder och 198 910 USD kvar vid 95. Om Robert och Susan ville vara ännu mer aggressiva i sina utgifter skulle de kunna spendera ytterligare 5 000 USD per år under de första 10 åren. gå i pension utan att ta slut på pengar vid 95 års ålder.

Om du tar den konventionella visdomen, en konstant 3% ökning per år under hela pensioneringen, är du definitivt konservativ. Men du kanske är för konservativ. Kostnaden för din konservativitet kan vara en onödig reducerad utgiftstakt tidigt i pensionen när du är frisk och kan njuta av dina pengar. Å andra sidan, att vara konservativ i din planering hjälper dig att hantera det okända som kan uppstå, som den extra kostnaden för en vistelse på ett vårdhem, lägre avkastning än väntat, att leva mycket längre än beräknat, högre än beräknat inflation. , etc.

Nyckeln här är att förstå begränsningarna hos pensionskalkylatorer i ljuset av utgiftstrender bland pensionärer. Ju närmare du kan uppskatta dina faktiska utgifter, desto bättre blir din analys. Du vill inte se tillbaka när du är 85 och inte längre fysiskt kan göra så mycket som du en gång kunde, och önskar att du skulle ha tagit några fler resor när du var yngre och friskare. Du vill inte heller spendera för mycket för tidigt.

Jag skulle föreslå att du kör dina prognoser förutsatt att utgifterna ökar över tiden, och även prognoser som antar att dina utgifter minskar över tiden. Detta kommer sannolikt att ta hjälp av en finansiell expert som har tillgång till banbrytande programvara. När du har kört och jämfört siffrorna kommer du sannolikt att dra slutsatsen, precis som jag har gjort, att dina utgifter borde ligga någonstans mittemellan de två tillvägagångssätten.

Hur vet du egentligen hur du går i pension?

Hur kommer du att spendera din tid i pension? En "önskelista" kan hjälpa

Annuiteter:De kan vara ett bättre alternativ än du tror

14 anledningar till att du kommer att ångra en husbil i pension

10 saker du kommer att spendera mer på när du går i pension

Undrar du hur mycket man ska investera för att pensionera en miljonär? Mindre än du tror

Varför dina föräldrar gick i pension lyckligare än du kommer

8 anledningar till att dina föräldrar hade en enklare pension än du kommer att göra