Det diskuterades mycket kring skattehöjningar inför valet. Å ena sidan höjer skatterna på företag och på individer med mycket hög nettoförmögenhet. Den andra sidan fokuserar på utländska skatter och tullar. Det enda alla kan vara överens om är att skatterna kommer att höjas i framtiden.

USA har över 27 biljoner dollar i skulder, som stiger snabbt. Regeringen har utfärdat miljarder i stimulanspaket för Coronavirus, och arbetslösheten nådde 13 % i maj, den näst högsta siffran sedan andra världskriget. Vi har också ett socialförsäkringssystem som snabbt håller på att ta slut. Det finns ett tydligt behov av mer skattepengar.

Oavsett var fokus ligger (företag, individer med ultrahög nettoförmögenhet eller främmande länder), finns det alltid en skattebörda som faller på vanliga amerikaner. Det är rimligt att anta att bördan sannolikt kommer att växa i framtiden. Så hur kan du ställa in dig nu för vad som kan komma att ligga framför dig?

Roth-konverteringar är det bästa sättet att ta lite smärta idag för att ge dig själv alternativ i framtiden. En Roth-konvertering är när du tar pengar från en traditionell IRA och överför dem direkt till en Roth IRA. När du gör detta är det omräknade beloppet skattepliktigt. Du betalar inkomstskatt på hela beloppet som flyttas till din Roth IRA.

När det väl är i Roth IRA är tillväxten skattefri. Så länge du har haft kontot i fem år och du är 59½ eller äldre, kan du ta ut hela beloppet av en Roth IRA skattefritt.

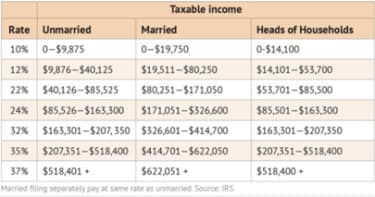

Om vi antar att skatterna kommer att stiga i framtiden, är det vettigt att betala skatt på en del av dina pengar nu för att undvika skatter med högre skattesatser i framtiden. Till exempel, enligt U.S. Census Bureau, var hushållets medianinkomst 2019 $65 712. Standardavdraget i år för ett gemensamt hushåll som lämnar in gift är $24 800. Det ger ett justerat inkomstbelopp på $40 912. Baserat på 2020 års skatteklasser (se diagrammet nedan), placerar detta medianhushållet i skatteklassen 12 %. Denna konsol går upp till 80 250 $ i inkomst.

Så det finns utrymme för nästan ytterligare $40 000 innan medianhushållet går upp till 22%-intervallet. Det är 40 000 $ av möjlighet. Möjlighet att konvertera $40 000 från traditionella IRA-pengar till en Roth IRA. Du betalar 12 % i federal inkomstskatt för att flytta dessa pengar, men som jag ser det kan det bli en stöld i framtiden.

Obligatoriska minimiutdelningar (RMD) ska betalas i april året efter din 72:e födelsedag. En RMD är en fast procentandel av din traditionella IRA som du måste dra tillbaka för det givna året. Procenten du måste ta ut ökar också med tiden. Hundra procent av de obligatoriska minimiutdelningarna beskattas som inkomst, och du kan inte konvertera RMD. Dessa obligatoriska uttag kan vara mer pengar än du kan spendera, men det spelar ingen roll, de är OBLIGATORISKA. Genom att göra Roth IRA-konverteringar i 50- och 60-årsåldern, minskar du värdet på dina traditionella IRA. Därför kommer dina RMD-belopp att vara mindre när dina 70-åringar kommer. Detta kommer att minimera beskattningen på din traditionella IRA i framtiden och göra skattefria dollar tillgängliga i din Roth IRA för extra inkomst.

Ett av de största negativa med SECURE Act är reglerna om arv. Före SECURE Act kunde förmånstagare sträcka ut ärvda IRA:er över hela sin livstid. Nu, med bara några få undantag, har förmånstagarna 10 år på sig att dra tillbaka hela mängden ärvda IRA och ärvda Roth IRA. Det betyder 10 år att betala skatten på ärvda IRA.

Vanligtvis när du ärver en IRA från mamma eller pappa, är du i dina bästa arbetsår och tjänar mer pengar än du någonsin haft. Nu, när du tar de pengarna från den ärvda IRA betalar du skatt till din höga arbetsskattesats. Detta kan sluta med att Uncle Sam får 40% av din IRA genom skatter. Å andra sidan förblir ärvda Roth IRA skattefria för förmånstagaren. Att betala skatt på din IRA i 50- och 60-årsåldern kan hjälpa dig att spara skatt för dig som pensionär OCH dina barn efter att du dör.

Tanken med att göra en Roth-konvertering är att ha lite smärta nu genom att betala skatten för att inte ha någon smärta eller skattefria dollar i framtiden. Därför, om du är en höginkomsttagare nu, kanske en Roth-konvertering inte är meningsfull för dig. Så är fallet för många som kommer att hamna i en lägre skatteklass i framtiden. Om du skulle göra en stor konvertering nu skulle du betala skatt till din höga skattesats för att inte betala skatt till din lägre framtida pensionsgrad. I det här scenariot skulle det inte vara meningsfullt att använda Roth-konverteringar. (För mer, se 6 skäl till att du INTE bör göra en Roth-konvertering.)

Ingen tycker om att betala skatt. Det kan dock vara i ditt bästa intresse att betala mer i skatt nu för att ställa in dig på att ha skattefri inkomst i framtiden. Att ge Uncle Sam nickel och dimes idag kan behålla dollarsedlar för dig och din familj i framtiden.

Roth IRA Utopia:Är det nu rätt tid att konvertera?

3 skäl att konvertera en IRA till en Roth

Osäker på social trygghet? Använd en Roth IRA nu för att maximera fördelarna senare

Är du orolig för högre skatter vid pensionering? Strategiisera nu.

Riskerna med köp nu, betala senare

Ny Köp nu, betala senare Alternativ

Vad är ett Roth IRA-pensioneringskonto?

Vad är en Roth IRA?