Har du någonsin sänkt dina siffror genom en kalkylator för pensionssparande online och tänkt:"Om jag bara hade 10 år till? Tänk bara på var mitt boägg kan vara nu!”

Även om du inte kan vrida tillbaka klockan och börja om, kan hjälpa dina barn. När det kommer till investeringar kan det ibland kännas som att den tidiga fågeln får den största masken.

Men hur tidigt kan dina barn börja investera i sin egen pension? Enligt IRS kan de börja så snart de börjar tjäna inkomst.

Vilken typ av inkomst? Inkomster från ett sommarjobb eller till och med att klippa en grannes gräsmatta kan kvalificera sig. Om du äger en enskild firma eller LLC kan du få anställa ditt barn som deltidsanställd och dra av deras löner som en affärskostnad. (E*TRADE är inte en skatterådgivare och vi ger inte heller skatterådgivning så se till att prata med din skatteexpert först.)

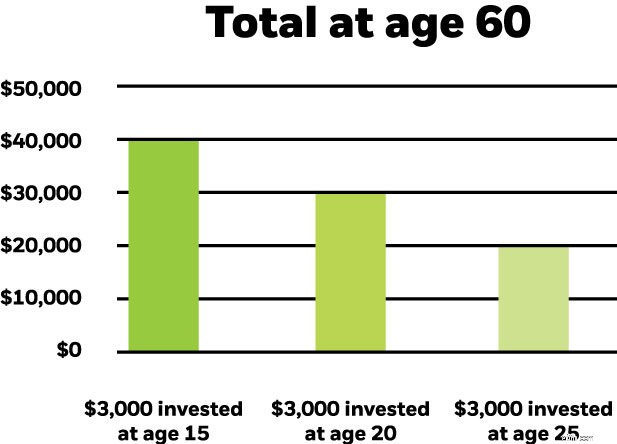

Även ett blygsamt bidrag kan öka med tiden tack vare kraften i sammansatt tillväxt. Tänk på detta:3 000 $ investerade idag skulle vara värt cirka 40 000 $ om 45 år, förutsatt en hypotetisk 6% årlig avkastning, sammansatt månadsvis. Det är ingen dålig start på ett pensionärsboägg.

Tiden är på din sida när det gäller att öka tillväxten. Till exempel:Om investeraren som nämns ovan väntade bara fem år till innan han investerade $3 000, kan besparingarna vara värda $12 000 mindre. Vänta tio år, och summan kan potentiellt sjunka med nästan $20 000.

Även om dina barn inte har ögonen inställda på framtida sparande, kan du fortfarande hjälpa till genom att erbjuda dig att matcha alla intjänade medel, med förbehållet att dessa intäkter investeras i en IRA. Fördelarna med denna strategi är tvåfaldiga:Dina barn kan dra nytta av potentiell sammansatt tillväxt under dessa kritiska, tidiga år, och samtidigt få en förstahandsblick på hur investeringar tidigt och ofta kan gynna deras ekonomiska framtid. Det är definitivt en läxa värd att lära sig.

Ett barn under 18 år med förvärvsinkomst kan bidra med lika mycket som de tjänar under året, upp till den maximala årliga gränsen. En barnvakt som tjänar 2 500 USD under året kan till exempel bidra med 2 500 USD till en IRA. De bör se till att föra en skriftlig logg över sina inkomster, särskilt om de inte ska lämna in sin egen skattedeklaration eller fylla i en W-4.

Sedan finns det skattefördelarna, särskilt för Roth IRA, som gör att inkomsterna kan växa skattefritt. Kommer du ihåg den där investeringen på 3 000 USD som växte till cirka 40 000 USD under 45 år? En Roth-kontoägare är inte skyldig några skatter på det. Det kan vara enormt.

Dessutom görs Roth IRA-bidrag vanligtvis med dollar efter skatt. De flesta tonårsarbetare kommer sannolikt inte att tjäna mer än sitt årliga standardavdrag, vilket innebär att de inte heller kommer att vara skyldiga någon inkomstskatt på sitt Roth IRA-bidrag.

Även om ett uttag från en IRA bör vara en sista utväg, kan bidrag tas ut från en Roth IRA i stort sett när som helst, utan en skatteinsats, förutsatt att det är ett kvalificerat uttag. Intäkter är en annan historia. För att dra tillbaka dessa strafffria måste du uppfylla vissa kriterier, som att använda pengarna för att betala collegeavgifter, köpa ett hem för första gången eller finansiera pension efter 59 ½ års ålder.

Om du vill hjälpa dina barn att börja spara tidigt, överväg att öppna en IRA för minderåriga. Dessa konton ger dig kontroll över tillgångarna tills ditt barn fyller 18 eller 21, beroende på i vilket land du bor.

Låt E*TRADE hjälpa till

Om du har några frågor om en IRA för minderåriga eller behöver hjälp med att komma igång, ring oss på 1-877-921-2434.

Hur kvinnor kan öka sina pensionssparande

Hur du förbereder dig för förtidspensionering

Öka dina pensionsbesparingar för 2022

Hur börjar jag spara till pension?

Tips om hur du börjar spara tillräckligt för pensionering oavsett ålder

Hur man sparar till pension

Hur man sparar till pension utan en 401(k)

Hur kvinnor kan planera för sin pensionsframtid