Har du frågor om denna studie? Maila oss eller besök vårt nyhetsrum för mer information.

Framtiden håller många människor vakna på natten:56 % av amerikanerna förlorar sömn när de tänker på pension, och ångest är den främsta känslan som sömnberövade amerikaner förknippar med sina gyllene år. Stress är säkert skyldig i många fall – men det är inte den enda känslan som håller människor vakna på natten.

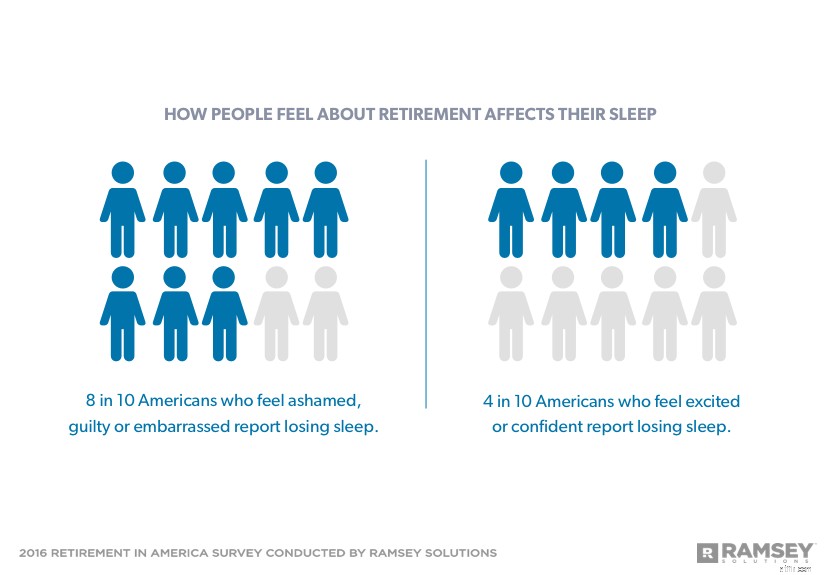

Åtta av tio amerikaner som känner skam, skuld eller skäms inför pensionen förlorar sömn när de tänker på sin framtid. De goda nyheterna är ju bättre människor känner för pensionen, desto mer sömn får de. Mindre än hälften av amerikanerna som känner sig exalterade eller övertygade om sin framtid säger att de tappar sömn vid pensioneringen.

Att spara mer kan tyckas vara en enkel lösning på sömnförlustproblemet. Pengar räcker dock inte ensamma för att lindra pensionsbekymmer. Människor behöver också en plan och ett mål.

Under 2016 beställde Ramsey Solutions en undersökning av mer än 1 000 vuxna vuxna i USA för att utvärdera tillståndet för pensionering i Amerika. Den tredje i en serie rapporter i fyra delar baserad på undersökningsresultaten fokuserar på hur tänkande kring pensionering påverkar amerikanernas stressnivåer och sömnmönster.

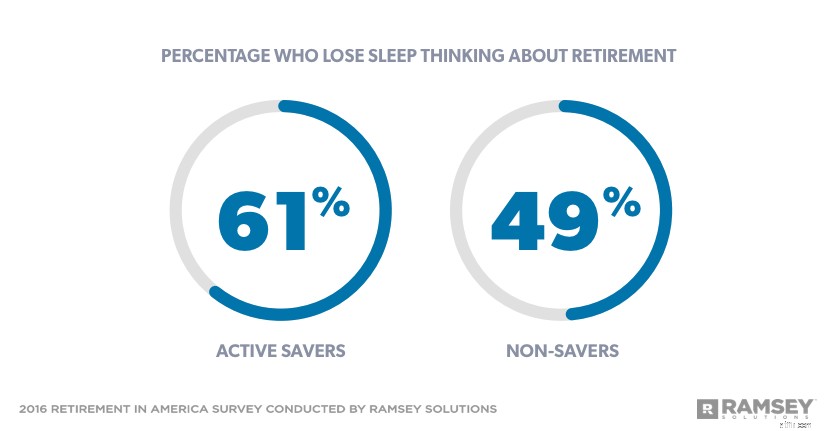

Även om pensionssparande leder till positiva känslor, som självförtroende, spänning och optimism, garanterar det inte en bättre nattsömn:61 % av aktiva sparare förlorar sömn vid pensionering jämfört med bara 49 % av icke-sparare.

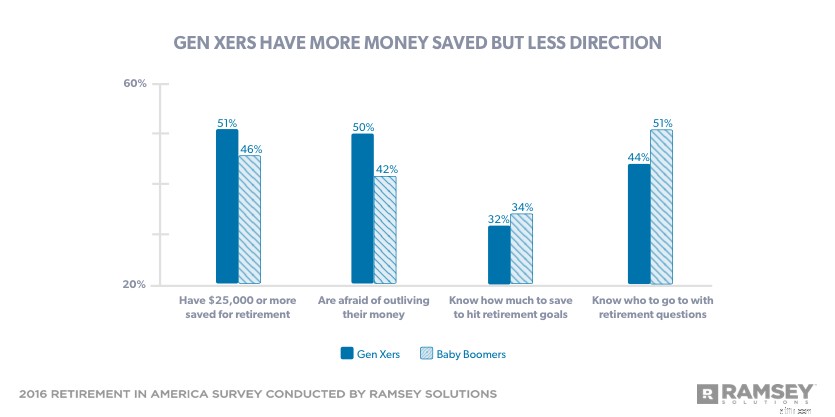

När det gäller pensionering gör Gen Xers många saker rätt. De är mer fokuserade på att förbereda sig för sina gyllene år än andra generationer och är mer benägna att aktivt spara och lägga tid på att planera för pensionen. Gen Xers har också större boägg:51 % av Gen Xers har 25 000 USD eller mer sparade till pension jämfört med 46 % av Baby Boomers.

Ändå erkänner hälften av Gen Xers att de är rädda för att överleva sina pengar. Faktum är att Gen Xers rapporterar högre nivåer av ångest och är mer benägna att förlora sömn än Baby Boomers, trots att Gen Xers har mer tid att spara. Trots alla deras ansträngningar att bygga en bättre framtid är Gen X den minst sannolika generationen som vet hur mycket pengar de behöver spara för att nå sina pensionsmål eller vem de ska vända sig till för frågor om pensionering.

Gen Xers kanske inte har 40 år på sig att bygga ett stort boägg, men det finns fortfarande tid att nå sina mål om de arbetar hårt. En 40-åring som har sparat 25 000 USD idag kan bryta gränsen på 1 miljon USD genom att bidra med 875 USD i månaden till sitt pensionskonto under de kommande 25 åren.[1]

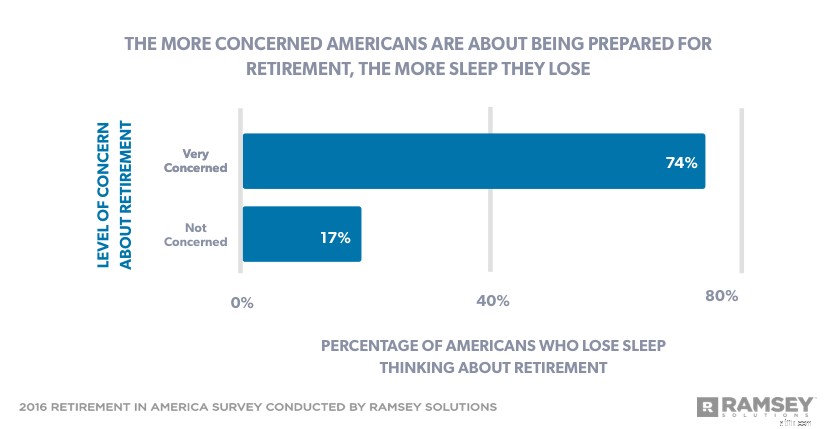

Pensionsproblem har en negativ inverkan på sömnen:74 % av amerikanerna som är mycket oroade över sin framtid förlorar sömn jämfört med bara 17 % av dem som inte har några bekymmer alls. Att vidta åtgärder för att förbättra pensionsförtroendet kan minska dessa bekymmer, vilket resulterar i bättre sömn.

Amerikaner med $100 000 eller mer i sitt boägg är mest benägna att säga att de känner sig säkra på att gå i pension. Men även om förtroendet kan börja med att spara, slutar det inte där. En viktig skillnad som skiljer självsäkra amerikaner från resten är det enkla faktum att de håller koll på bollen. Nio av tio personer som mår bra med sin framtid säger att de är fokuserade på att förbereda sig för pensionering.

Pensionsförtroende uppstår inte av en slump. Många sätter pensionering på autopilot, tror att det kommer att sköta sig själv, och undrar sedan varför de känner sig så stressade. De som arbetar hårt dag ut och dag in för att flytta sin framtid framåt ser på pensionen med mycket mer självförtroende.

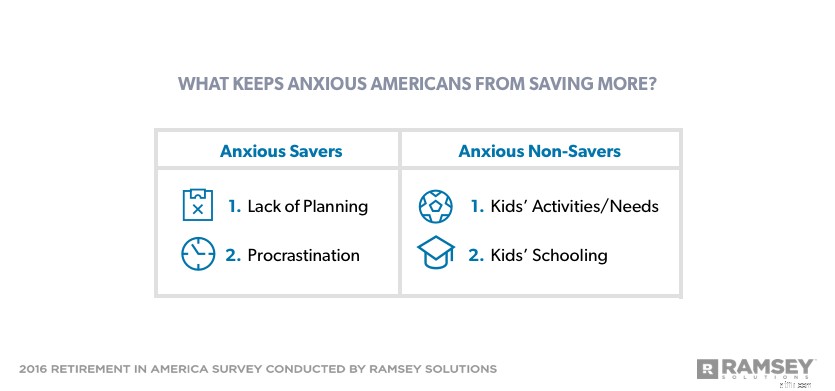

Sparare som känner oro inför pensioneringen rapporterar bristande planering och förhalning som deras främsta sparande, medan icke-sparare med ångest är för fokuserade på sina barn för att lägga pengar åt sidan för framtiden.

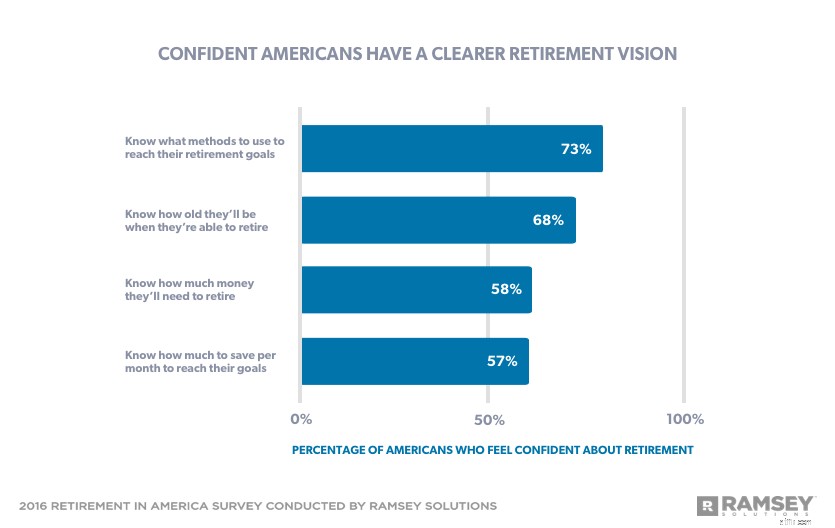

Det är ingen överraskning att självsäkra amerikaner är de mest benägna att säga att de lägger tid på att arbeta på en plan för pensionering. Som ett resultat har de en tydlig vision för sin framtid. Människor som associerar förtroende med pension har mest sannolikt specifika pensionsmål och vet vilka steg de behöver ta för att nå dem.

Det är viktigt att ha en plan. När människor vet hur mycket de ska spara varje månad, var de pengarna kommer ifrån och vilka investeringsmetoder de kommer att använda för att nå sina mål, kommer de att känna sig mer säkra på sin pensionsplan.

Människor behöver inte fokusera varje minut av varje dag på pensionen för att njuta av de positiva fördelarna med att planera framåt. Amerikaner som tänker på pension, sina pensionsmål och/eller sin pensionsplan ungefär en gång i veckan rapporterar de högsta nivåerna av självförtroende.

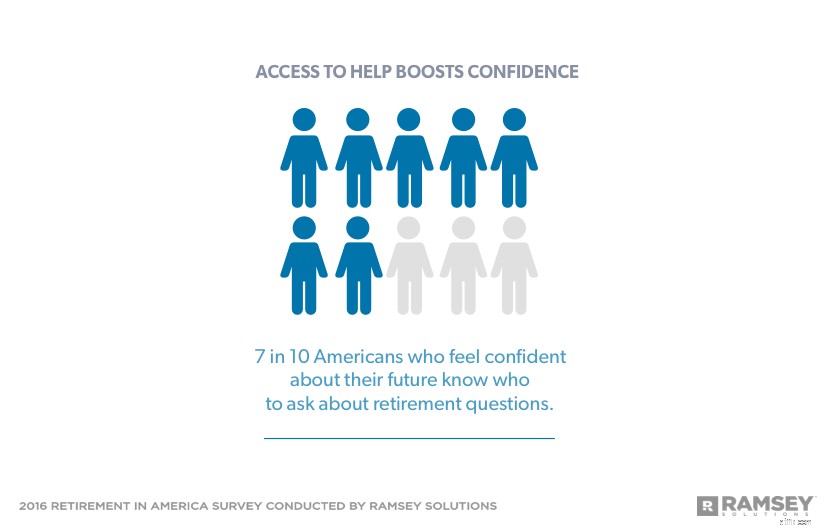

Det lönar sig att veta vart man ska vända sig för att få expertis när det gäller pensionsplanering. Tyvärr hindrar negativa känslor många från att få professionell hjälp med sin framtid. Amerikaner som inte är bekväma med att prata med en finansiell rådgivare om pension har tre gånger större risk att känna ånger och mer än dubbelt så stor risk att känna skuld och skam än de som säger att de känner sig väldigt bekväma med att prata med en finansiell rådgivare om pensionering.

Alla har ånger när det kommer till deras ekonomi, men folk låter ofta sina ekonomiska misstag hindra dem från att gå vidare. Det är viktigt för människor att komma ihåg sina tidigare misstag så att de inte gör dem igen. Men de bör inte låta dessa misstag hindra deras ekonomiska framtid.

Oavsett vilken ekonomisk ställning en person befinner sig i, är det viktigt att arbeta med en finansiell rådgivare som har deras bästa i åtanke – någon som tar sig tid att förklara vad och varför för dem.

Ett samtal är helt klart värt det. Amerikaner som arbetar med en finansiell rådgivare är nästan dubbelt så sannolikt som de som inte säger att de är mycket säkra på att de kommer att ha tillräckligt med pengar för att gå i pension. De är också mer benägna att ha ett sexsiffrigt boägg:44 % av personer som samarbetar med en professionell har 100 000 USD eller mer sparade till pension jämfört med bara 9 % av dem som flyger solo.

Bra finansiella rådgivare använder inte skam som ett verktyg för beteendeförändring. De utbildar dig om dina pensionsalternativ och arbetar tillsammans med dig för att visa dig vad som krävs för att lyckas.

Om en känsla råder när det gäller pensionering i Amerika, är det hopp:48 % av amerikanerna känner sig hoppfulla om sin framtid – oavsett hur långt efter eller framåt de är på väg mot pensionering.

Vem som helst kan göra en plan. Om en person vill eliminera pensionsstressen bör de ta sig tid att tänka på hur pensioneringen ser ut för dem och hur mycket pengar de redan har sparat. När de väl förstår var de är i förhållande till var de behöver vara, kan de börja sluta det gapet och få förtroende för sin övergripande pensionsplan.

Retirement in America är en forskningsstudie utförd med 1 016 amerikanska vuxna för att få en förståelse för attityder, beteenden och uppfattningar kring ämnet pension. Det nationellt representativa urvalet undersöktes mellan den 26 februari och 1 mars 2016, med hjälp av en forskningspanel från tredje part.

För denna studies syften definieras de olika generationerna enligt följande:

Baby Boomers:Född 1946–1964

Generation X:Född 1965–1979

Millennials:Född 1980–1997

[1] 25 000 USD startsaldo med 875 USD månatliga bidrag till 8 % avkastning sammansatt månadsvis över 25 år =1 021 199,79 USD

Har du frågor om denna studie? Mejla oss!

Retirement in America är en forskningsstudie utförd med 1 016 amerikanska vuxna för att få en förståelse för attityder, beteenden och uppfattningar kring ämnet pension. Det nationellt representativa urvalet undersöktes mellan den 26 februari och 1 mars 2016, med hjälp av en forskningspanel från tredje part.

För denna studies syften definieras de olika generationerna enligt följande:

Baby Boomers:Född 1946–1964

Generation X:Född 1965–1979

Millennials:Född 1980–1997

25 000 USD startsaldo med 875 USD månatliga bidrag med 8 % avkastning sammansatt månadsvis över 25 år =1 021 199,79 USD

Hatar du matematik? Din pensionering kan vara i riskzonen

Njut av din Latte och pensionering, också

Besparings- och skyddsstrategier efter covid som ska implementeras nu

Kan du ha en 401k och en IRA?

5 pensionsrisker och vad man ska göra åt dem

Skatter och pension:5 planeringstips

Pensionsbehov kontra RMD-regler – och QLAC

Ekonomiskt fördelaktiga pensionsaktiviteter och fritidsintressen