Har du frågor om denna studie? Maila oss eller besök vårt nyhetsrum för mer information.

För arton år sedan, när de första Millennials började sippra in i arbetskraften, valde äldre generationer att se på sin avancerade kunskap om teknik och tendens att utmana status quo negativt, och stämplade gruppen som inget annat än smartphoneberoende gnällare utan arbetsmoral.

Nu, nästan två decennier senare, kan de äldre generationerna bli förvånade över att få veta att Millennials klarar sig lika bra som, och på vissa sätt bättre än, de gör – åtminstone när det kommer till pension.

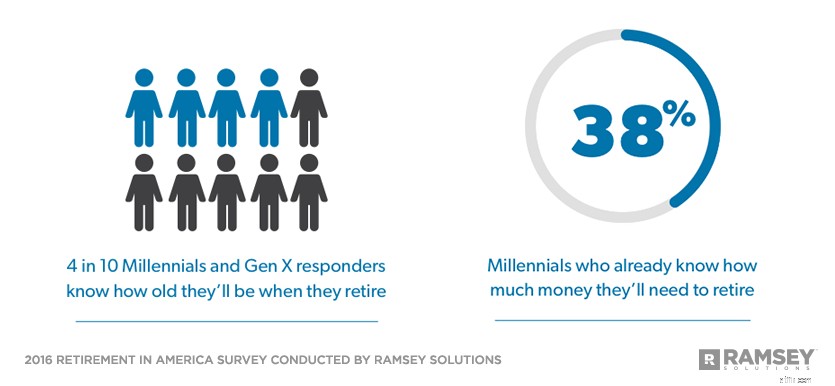

Ramsey Solutions beställde en undersökning 2016 av mer än 1 000 vuxna amerikanska för att utvärdera tillståndet för pensionering i Amerika. I den första av en serie i fyra delar baserad på resultat från undersökningen rapporterade 38 % av Millennials att de redan vet hur mycket pengar de behöver för att gå i pension – i huvudsak samma sak som Baby Boomers, 37 %, och Generation X, 36 % .

Och medan Baby Boomers, av vilka många redan är pensionerade, är mer benägna att kunna fastställa sin pensionsålder, är Millennials och Gen Xers på samma sida, där fyra av tio säger att de vet hur gamla de kommer att vara när de går i pension .

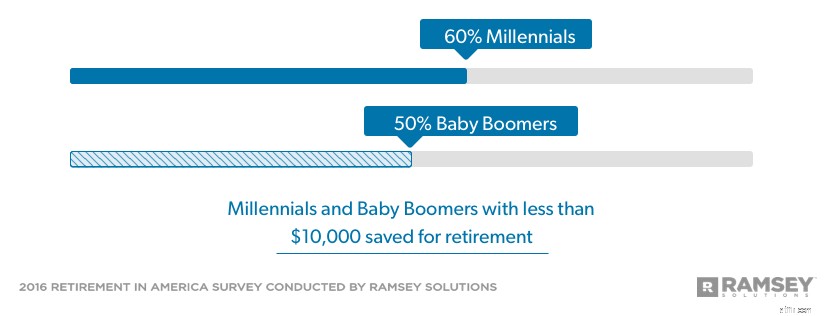

Även om Millennials har haft mindre än 20 år på sig att bygga upp sin pensionsförmögenhet ligger de inte så långt efter många av dem som är närmast pensioneringen. Nästan 60 % av Millennials har sparat mindre än 10 000 USD för pensionering, men ungefär hälften av Baby Boomers är i samma båt, trots att denna generation har haft så mycket som ett halvt sekel på sig att spara till sin pension.

Många Baby Boomers kommer att ha en tuff tid i pension. Å andra sidan visar forskningen också att Millennials ställer in sig på att ha en mycket mer positiv pensionsutsikt. De har redan etablerat sparvanor som kan hindra dem från att följa i äldre generationers fotspår.

Genom att fokusera på pensionering nu kan Millennials dra nytta av sin mest kraftfulla pensionsbyggande allierade – tid.

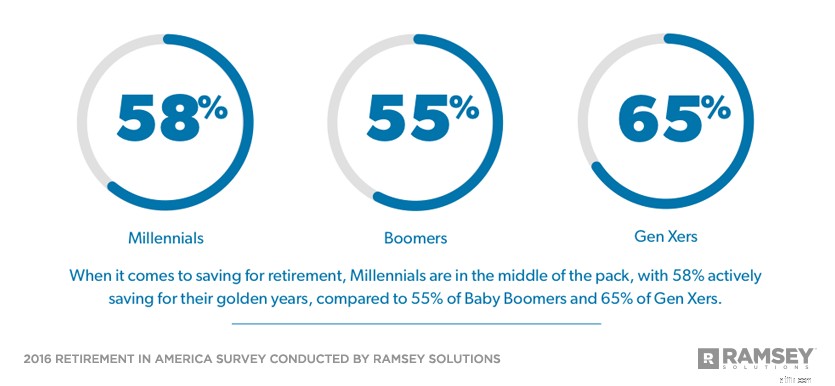

Av de 58 % av Millennials som aktivt pensionssparar började de spara vid en genomsnittlig ålder av 23. En annan tredjedel säger att de kommer att börja pensionsspara vid en genomsnittlig ålder av 33. Eftersom Millennials förväntar sig att gå i pension mellan 60 års ålder och 65, vilket lämnar minst tre decennier av välståndsbyggande framför dem.

En 25-åring som redan har lyckats spara 10 000 dollar skulle kunna bygga en pension på 200 000 dollar när hon är 65 utan att spara ytterligare en krona tack vare kraften i att öka tillväxten. Men en pensionering på 200 000 $ skulle vara ganska snål även med dagens standarder, och den kommer att ha mycket mindre köpkraft 2056.

Av alla generationer som för närvarande är i arbetsstyrkan har Millennials den bästa chansen att uppnå en säker pension.

Det betyder att en tidig start bara är början. Millennials kommer att behöva förbinda sig att spara mer och hålla fast vid det engagemanget under hela sin karriär, ett faktum som många av dem börjar komma överens med. Sju av 10 säger att de önskar att de redan investerat mer, medan nästan åtta av 10 säger att de planerar att spara mer i framtiden.

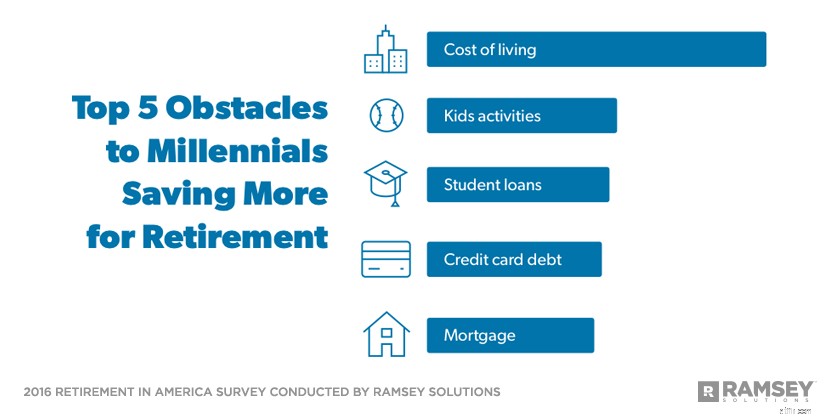

Vad är det som hindrar Millennials från att spara så mycket som de vill till pensionen idag? Två ord:liv och skuld.

Enligt Millennials är levnadskostnaderna och kostnaderna för att möta sina barns ekonomiska behov deras största hinder för att spara mer till pensionen. Studielån, kreditkortsskulder och hypoteksskulder rundar av de fem bästa.

Med undantag för studielån är det samma utgifter som har hindrat Baby Boomers och Gen Xers från att spara så mycket de behöver för att gå i pension. Millennials gillar att skaka om saker och ting, och om de vill skaka om pensionslandskapet i Amerika måste de leva en mycket annorlunda livsstil än generationerna före dem.

För att göra det måste Millennials fokusera på att eliminera sina studielån och kreditkortsskulder och, med undantag för ett blygsamt bolån, åta sig att leva skuldfritt. Alla pengar de betalar på sina skulder kan göra en enorm skillnad i deras pensionssparande.

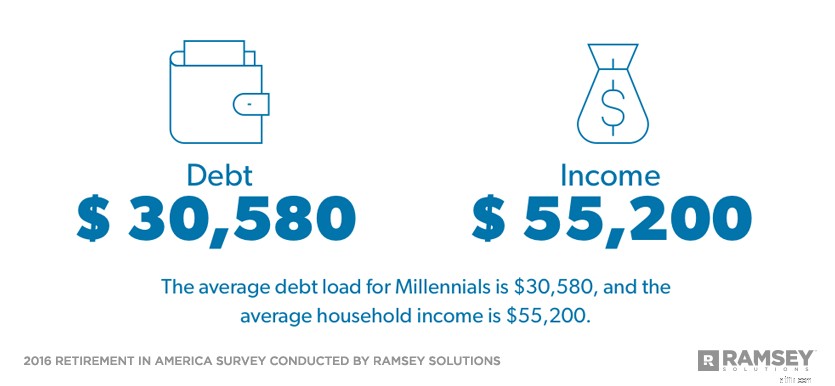

Av de Millennials som aktivt sparar avsätter 39% upp till 9% av sin inkomst för pensionering—$5 000 av den genomsnittliga årliga Millennials hushållsinkomst på $55,200. Trettio år av investeringar i den takten skulle resultera i cirka 600 000 USD i pensionssparande.** Även om det inte är en dålig start, och det skulle sätta Millennials före andra generationer, måste de öka det belopp de avsätter för att få en verkligt säker pensionering.

Studien fann att den genomsnittliga tusenåriga skuldbelastningen är $30 580. Om Millennials fokuserar på att befria sig själva från bördan av månatliga skuldbetalningar kan de öka sina besparingar till de rekommenderade 15 % av sin inkomst och gå i pension med mer än 1 miljon USD.***

Alla pengar du betalar på dina skulder kan göra en enorm skillnad i ditt pensionssparande

Ett annat faktum till Millennials fördel är att de förväntar sig att vara fullt ansvariga för sin egen pensionssäkerhet. Endast 18 % förväntar sig att en pension ska ge någon del av deras pensionsinkomst, och bara en av fem är "mycket övertygad om" att social trygghet kommer att finnas tillgänglig när de går i pension.

Medan mer än hälften av Baby Boomers förväntar sig att socialförsäkringen ska utgöra hela eller större delen av deras pensionsinkomst, har bara 28% av Millennials samma övertygelse. Och även om nästan två tredjedelar av alla tillfrågade förväntar sig att social trygghet är deras främsta källa till pensionsinkomst (64 %), rankar Millennials social trygghet en avlägsen tredjedel (44 %), och väljer istället att förlita sig på sina egna besparingar genom en 401( k) (58%) och personligt sparande/kontanter (54%).

Som grupp känner Millennials som om de kommer att kunna nå sina pensionsmål. Mer än tre fjärdedelar säger att de är "något" eller "mycket säkra" på att de kommer att ha tillräckligt med pengar för pensionering. Endast 64 % av de tillfrågade känner totalt sett likadant.

Det är uppmuntrande att se många Millennials spara till pension, men det finns fortfarande många som behöver ta steg mot att spara.

Millennials har en stor chans att uppnå en säker pension, men de måste dra nytta av det momentumet, bli av med sin skuld och öka det belopp de lägger på pensionen nu. Genom att göra dessa saker kan de få den sortens framtid de alltid har drömt om att leva.

Retirement in America är en forskningsstudie utförd med 1 016 amerikanska vuxna för att få en förståelse för attityder, beteenden och uppfattningar kring ämnena pension. Det nationellt representativa urvalet undersöktes mellan 26 februari och 1 mars 2016 med hjälp av en tredjepartsforskningspanel.

För denna studies syften definieras de olika generationerna enligt följande:

Baby Boomers:födda 1946–1964

Gen Xers:födda 1965–1979

Millennials:födda 1980–1997

4 nycklar till en lycklig och välmående pensionering

Skatteregler för 10 olika pensionskonton och investeringar

Agony and Ecstasy of Retirement Living in a Pod

Det är aldrig för tidigt:Pensionsplanering för Millennials

Njut av din Latte och pensionering, också

Besparings- och skyddsstrategier efter covid som ska implementeras nu

Segla och sightseeing på en flodkryssning i pension

Kan du ha en 401k och en IRA?