Det finns inget som liknar känslan av trygghet och prestation när du vet att du är på väg mot en bekväm pension. Men den känslan kan snabbt lösas upp i stress – till och med skuld – när du upptäcker att dina föräldrar släpar farligt efter på sin egen pensionsresa.

"Min man och jag är på ett bra ställe för pensionering," berättade Cerissa H. för oss. "Våra föräldrar är det dock inte - och av olika anledningar." Cerissas föräldrar hade karriärer i heltidstjänst och hade aldrig en stor inkomst. Å andra sidan drunknar hennes svärföräldrar i skulder tack vare flera hyresfastigheter.

"Vi är oroade över deras livskvalitet, bristen på långtidsvårdsförsäkringar och skulden", sa hon. "Hur förbereder vi oss för ett liv där vi förmodligen kommer att ärva vuxna anhöriga och skulder? Hur uppmuntrar vi mina föräldrar att behålla hoppet om sin ekonomiska framtid? Och hur talar vi respektfullt med mina svärföräldrar om deras skuld?"

Det kanske inte är någon stor tröst, men många barn till oförberedda pensionärer söker svar på samma frågor. Employee Benefit Research Institute (EBRI) publicerade nyligen en rapport om pensionering och deras forskning fann följande:

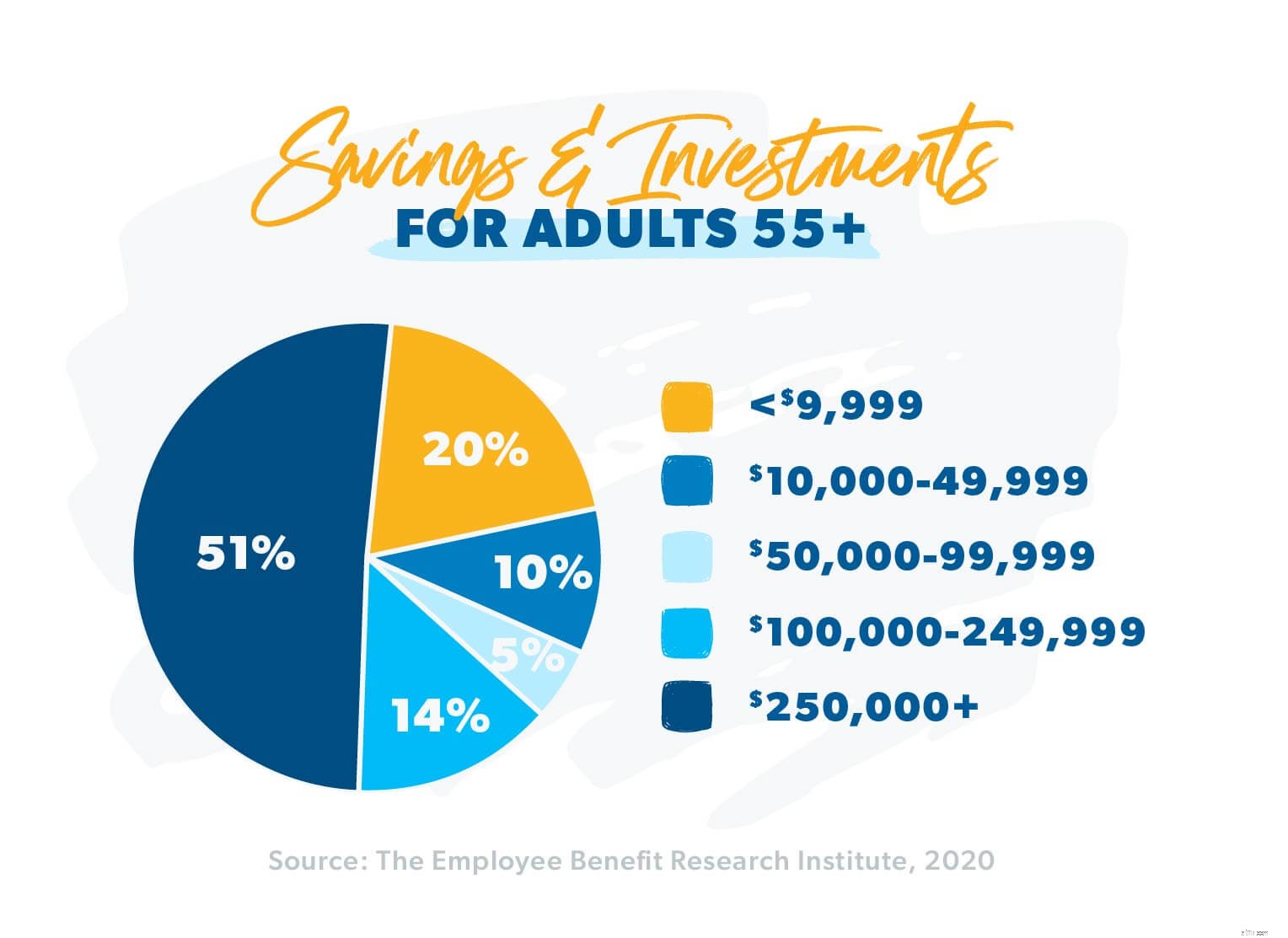

Många vuxna 65 och uppåt har också begränsade tillgångar att förlita sig på när de går i pension, med 21 % av äldre gifta par och 45 % av ensamstående beroende av social trygghet för 90 % eller mer av hushållsinkomsten. 6

Gary Shaw, en professionell investerare, sa att allt detta bidrar till en svår utsikt för både pensionärer och deras barn.

"Jag tror att det vi har upptäckt är att föräldrar verkligen inte planerade att inte kunna leva på social trygghet," sa han. "De insåg inte att deras utgifter, särskilt deras utgifter för sjukvård, skulle bli så höga som de är. Eller så fick de inte betalt för sitt hus så fort de planerat, så de måste fortfarande göra en hembetalning ."

Jessica Gs mamma är nästan 60 år och har lite pensionssparande. Precis som många andra seniorer ser hon inget annat alternativ än att fortsätta jobba så länge hon kan. Hon kommer att använda social trygghet för att fylla i luckorna i hennes inkomst.

Katy C. kan relatera! Hennes svärmor ser sig aldrig gå i pension – skämtar ofta om att hennes arbetskamrater måste "bända bort hennes kalla, döda händer från tangentbordet."

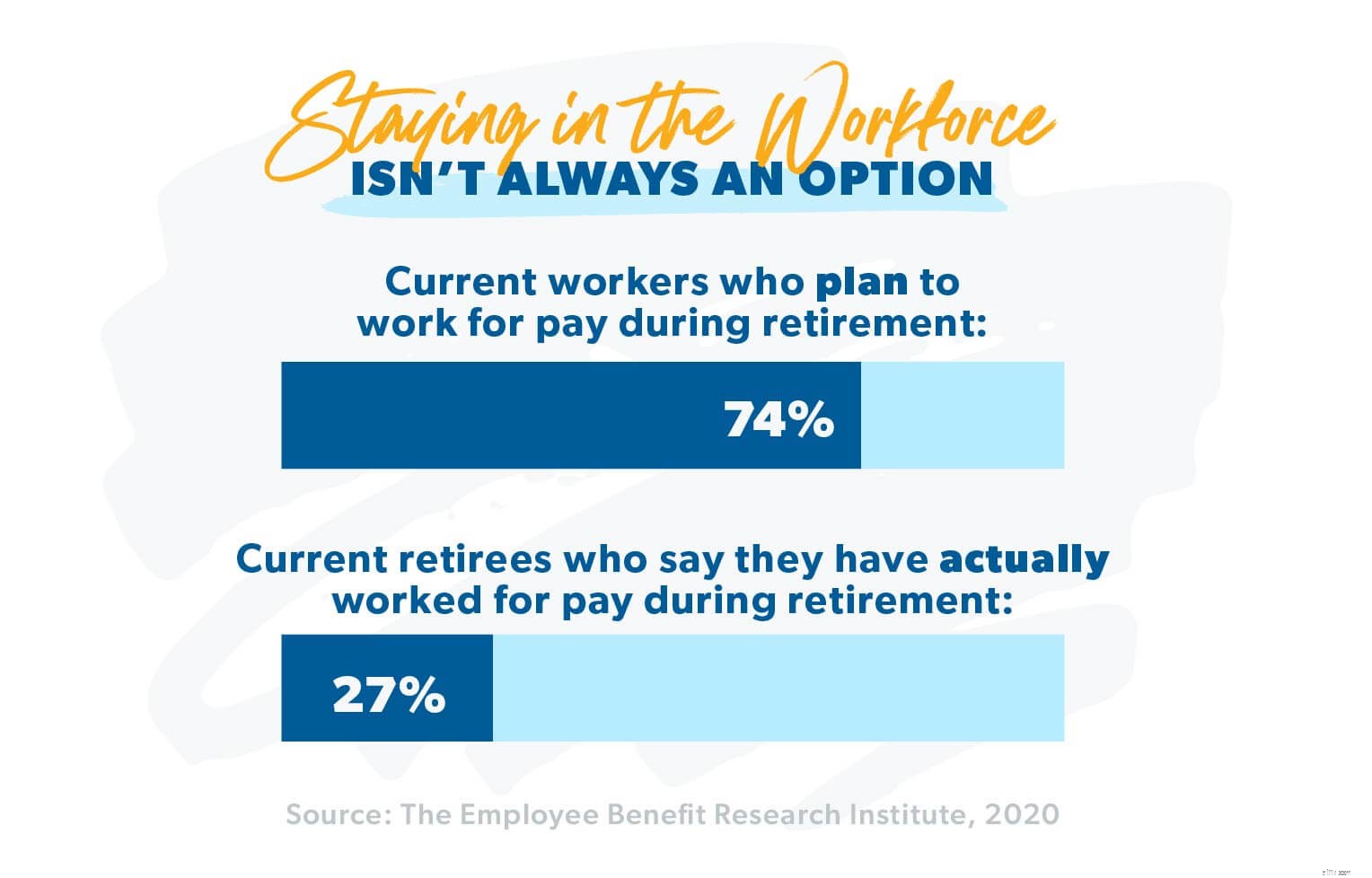

Enligt EBRI är Katys svärmor inte ensam – nästan 74 % av amerikanerna planerar att fortsätta arbeta efter pensionsåldern. 7

Pensionssparkrisen är inte något problem som vi kommer att ställas inför om många år – den är redan här. Enligt Pew Research når 10 000 babyboomers 65 års ålder, traditionell pensionsålder, varje dag. 8 Men nästan hälften av dem, 49 %, har mindre än 10 000 USD sparat till pension. 9 Det är inte okej!

Vad du och dina föräldrar kan behöva möta i framtiden kan verka överväldigande. Men ge inte upp hoppet. Det är möjligt att ta sig igenom denna tuffa tid med dina föräldrars värdighet och dina egna pensionsplaner intakta.

Det första steget är att få en tydlig bild av vad du har att göra med. Men hur pratar du med dina föräldrar om deras ekonomiska situation utan att det är tufft för alla inblandade?

"Ibland delar inte föräldrarna alla detaljer med barnen," förklarade Gary Shaw. "De vill inte att de ska veta hur illa det verkligen är. Som förälder vill du att dina barn ska se upp till dig. Du vill inte att dina barn ska tänka mindre på dig för att du inte skötte pengarna ordentligt."

Jacob Hs föräldrar kämpar med det nu. De är i mitten och slutet av 50-talet och tror att de inte har något annat val än att arbeta tills de inte kan längre. De har skulder och lever lön till lön.

"Jag har försökt hjälpa dem att göra en budget och skuldsnöbollen," förklarade Jacob. "Men de är väldigt privata om sina pengar och vill inte att jag ska se hur djupt hålet är. Jag vet inte hur jag ska få dem att se att jag vill hjälpa dem - inte bara för deras framtid, utan för mig själv , min sinnesfrid och min familj."

Garys förslag för att undvika att sätta föräldrar i försvar är att ändra tonen i samtalet. Istället för att fokusera på vad dina föräldrar gör fel, börja med att fråga hur de vill att ni, barnen, ska hantera sina pengar när de inte längre kan.

För att få igång diskussionen använder Garys team ett verktyg som kallas "familjens kärleksbrev" som en isbrytare. "Familjens kärleksbrev" - ett kärleksbrev från föräldrarna till barnen - är ett dokument som är utformat för att göra saker lättare när en eller båda föräldrarna är borta. Det är en samling av all viktig ekonomisk och medicinsk information samlad på ett ställe – brevet.

Med kärleksbrevet som vägledning kan föräldrar och barn täcka grunderna och sedan gräva djupare i problemen när de arbetar tillsammans för att hitta de bästa möjliga lösningarna.

Även med öppna kommunikationsvägar går det inte alltid smidigt. När deras riktiga pensionssituation väl är öppen kan din mamma och pappa känna sig väldigt sårbara, vilket gör att de vill motstå förändring. Du kan behöva hjälpa dem att förstå behovet av att förändras.

Liz A. vet hur det är. Hennes mamma är i djupa ekonomiska problem. Hon tjänar bra pengar, men hon är i skuld och måste ofta låna av Liz och hennes syster för att betala räkningar. "Hon kommer inte att lyssna på någon om sin ekonomi", säger Liz. "Hon blir känslomässig och väldigt, väldigt defensiv."

I sådana fall säger Gary att det kan vara bra att ta in en tredje part som backup.

"Jag var tvungen att prata tufft med ett pensionerat par," sa Gary till oss. "Barnen tyckte att mamma spenderade för mycket, men de visste inte hur de skulle berätta för henne - så de bad mig berätta för henne."

Barnen hade rätt. Deras mammas utgifter hade gjort att hon och hennes man riskerade att ta slut på sparpengar på mindre än tre år. Gary beskrev inte sanningen. Han berättade för Liz mamma att något behövde förändras. Antingen fortsatte hon att spendera som hon var och pengarna skulle ta slut mycket snabbare än hon någonsin hade föreställt sig, eller så kunde hon sakta ner på utgifterna och hennes pengar kunde sträcka sig ytterligare fem eller till och med sex år. Lite disciplin kan hjälpa henne att komma långt!

"Hon blev lite defensiv först, men efter att hon lät det sjunka in gick hon till slut med på att hon behövde sluta spendera så mycket", sa han. "Det var en svår konversation att ha, men det är en rättvis sak att fråga din investerare. Vi är här för att gå igenom livet med dig - och det här är en verklig del av livet."

Du kanske känner att det är din plikt att gå in och hjälpa dina föräldrar att klara sig. Du är inte ensam. Jessica K. uttryckte samma oro:"Jag är otroligt rädd för att behöva försörja mina föräldrar när de kommer till pensionsåldern. Jag vet ärligt talat inte hur vi ska hjälpa dem samtidigt som vi försöker bygga upp för vår egen framtid ."

Garys råd till Jessica och andra i en liknande båt? Hur tufft det än kan vara måste du fokusera på din egen pensionsplan först. Ge sedan all hjälp du kan, när du kan.

"Vissa barn kommer att känna sig skyldiga över det än andra," sa Gary. "Men det är samma sak som när Dave säger att du ska investera 15 % för din pension innan du sparar något till dina barns college. Ditt ekonomisk hälsa är vad som kommer att göra dem ekonomiskt sund – så det är vad du behöver fokusera på."

Gary har sett denna kamp gång på gång med sina klienter. "I ett fall kände sig dottern till det pensionerade paret skyldig att hjälpa sina föräldrar", förklarade han. "Hon och hennes man hade riktigt bra inkomster och klarade sig bra på Baby Steps. De var faktiskt på god väg att betala av sitt eget hus tidigt."

Gary uppmuntrade paret att hålla sig till sin pensionsplan och rådde hustrun att hjälpa sina föräldrar genom att ge dem små summor pengar för att hjälpa dem att klara sig. Sedan, när extra pengar blev tillgängliga, kunde hon öka beloppet.

"Några år på vägen betalade de av sitt eget hus, och det frigjorde mycket mer pengar varje månad," sa Gary. "Hon kunde öka pengarna hon gav till sina föräldrar regelbundet."

Genom att ta hand om sin egen ekonomiska hälsa kunde Garys klient så småningom göra mer att hjälpa sina föräldrar än vad hon skulle ha kunnat om hon och hennes man hade offrat sitt mål att betala av sitt hem tidigt.

Att betala av ditt hem tidigt, spara till pension, att kunna hjälpa nära och kära – allt detta kan hända för dig .

Med fötterna på solid ekonomisk grund och med mer pengar tillgängliga för att hjälpa hustruns föräldrar rekommenderade Gary att paret skulle överväga att köpa en långtidsvårdsförsäkring (LTC) för sina föräldrar för att hjälpa till att täcka utgifter relaterade till vårdhem, i hemmet eller hemtjänst.

"Det kommer att falla på dem senare att ta ut dessa utgifter ändå," resonerade Gary.

En annan av Garys klienter, Sandy L., upplevde det ekonomiska bakslaget genom att hennes föräldrar inte hade långtidsvårdsförsäkring. Hennes mamma drabbades av en försvagande stroke för två år sedan, och hon bor nu på ett stödboende så att hon kan få den vård hon behöver.

Även om Sandys föräldrar byggde upp en solid pensionsfond, kommer den bara att hålla i ytterligare 12 till 18 månader i den takt de för närvarande betalar för hennes mammas vård.

Garys råd till Sandy och andra som henne är att en föräldrars LTC-täckning är en investering i din framtid lika mycket som det är dina föräldrars. "Det är i grunden ett fastighetsplaneringsverktyg för att förhindra att du spenderar dina egna pensionssparande för att ta hand om mamma och pappa på äldreboendet," förklarade han. "Vi hoppas att det är något du aldrig behöver, men det är bättre att betala 300 USD i månaden för LTC än att spendera 60 000 USD per år under de kommande 10–15 åren för vård på vårdhem."

"Jag ser på egen hand vad som händer när pengarna tar slut - även när du har planerat," sa Sandy. "Min man och jag arbetar med en investeringsprofessionell för att ge oss vägledning nu. Jag är tacksam att vi började tidigt med att spara regelbundet till pensionen."

Ibland blir en förälders ekonomiska utmaningar en välsignelse för hela familjen. Som ensamstående mamma kunde Krystle Ms mamma aldrig bygga upp mycket av ett boägg. Men när Krystle, hennes man och deras två barn flyttade från Pennsylvania till South Carolina, bjöd de in hennes mamma att följa med dem.

"Vi hade turen att få henne att flytta in hos oss", berättade Krystle. "Hon tittar på våra barn och hjälper till runt huset. Hon kunde i huvudsak gå i pension när vi flyttade, och det har tagit en stor börda av henne."

Även om Lori W. och hennes man aldrig hade en stor inkomst, var de skuldfria. Det gav dem flexibiliteten att ge sina föräldrar vad de behövde och hålla sina egna pensionssparande på rätt spår.

När hälsoproblem gjorde det omöjligt för Loris mamma och pappa att leva på egen hand, tog Lori på sig att ta hand om sina åldrande föräldrar ekonomiskt och fysiskt. "Under de senaste tre och ett halvt åren lagade vi tre måltider om dagen och hade jour 24 timmar om dygnet", berättade hon. "Vi gjorde vårt bästa, och nu när de båda har gått bort har vi lugn och vet att vi gjorde det som var rätt för mina föräldrar."

I slutändan finns det ingen magisk lösning som kommer att göra att stödja dina föräldrar när de går i pension. Men med mycket kommunikation och lagarbete, ett åtagande att hålla fast vid din egen pensionsplan och en relation med en professionell investerare, kan du och dina föräldrar hitta guldkanterna i denna utmanande tid – och kanske till och med upptäcka ett sätt att uppskatta detta nytt kapitel i ditt förhållande.

Letar du efter ett kvalificerat investeringsproffs? Med en klient-först-mentalitet kan vårt nätverk av SmartVestor-proffs hjälpa dig att tänka långsiktigt. De kan utbilda och ge dig möjlighet att nå dina pensionsmål, och du kan vara säker på att din SmartVestor Pro bryr sig lika mycket om din ekonomiska framtid som du gör!

Hitta en SmartVestor Pro idag!

Ta hand om dina åldrande föräldrar:Hur man förbereder sig

Hur man balanserar sparande till pension och dina barns utbildning

Hur man övertygar din motvilliga make att spara till pension

Hur sparar jag till pension, college och betalar av bolånet på samma gång?

Hur man sparar för nödsituationer, stora köp och pensionering

Hur man sparar 300 USD extra varje månad till pension

Hur man sparar till pension

Hur man sparar till pension utan en 401(k)