Att lägga undan dina pengar i fonder och låta dem växa på lång sikt är ett av de beprövade sätten som vanliga människor kan bli vardagsmiljonärer och leva efter sina drömmars pensionering.

Naturligtvis vill du investera i en blandning av de bästa fonderna – de med en historia av stark avkastning. Det kan verka som en stor ordning, särskilt när du börjar sortera igenom de tusentals tillgängliga fonder. Om du söker efter en enkel lösning kanske du hör någon nämna måldatumfonder – ett unikt alternativ som låter dig ställa in dina investeringar och glömma dem tills du går i pension.

Men kan det verkligen vara så enkelt? Vi ska visa dig.

En måldatumfond är en investeringsfond som automatiskt ändrar riktningen på dina investeringar från högrisk, hög belöning till låg risk, låg belöning alternativ när du närmar dig pensionen. Låt oss ta en närmare titt på vad dessa alternativ betyder:

Högrisk, hög belöning: Det här alternativet är känt som en aggressiv investeringsstrategi. Aggressiva investeringar – som enskilda aktier – är mer riskfyllda och mer volatila än konservativa alternativ, men de har potential att tjäna högre avkastning.

Låg risk, låg belöning: Det här alternativet är känt som en konservativ investeringsstrategi. Konservativa investeringar – som vissa obligationer, insättningsbevis (CD) eller penningmarknadsfonder – är mindre riskfyllda än aggressiva alternativ. De tjänar dock bara blygsam avkastning.

Målet bakom förändringen av investeringsriktningen, eller tillgångsallokeringen, under en måldatumfondens livstid är att först bygga ett stort boägg och sedan gradvis bli mer intresserad av att skydda det boägget när du närmar dig pensionen. Tanken är att hindra dig från att förlora en del av dina besparingar precis innan du går i pension.

Du kanske hör måldatumsfonder grupperade med dynamiska risker, åldersbaserade eller livscykelfonder eftersom de är utformade för att minska risken ju närmare du kommer din pensionsålder.

Anta att din arbetsgivare erbjuder en skattefördelaktig pensionsplan, som en Roth 401(k). Du är inte säker på vilken typ av investeringsalternativ du ska välja, så du väljer en måldatumsfond.

Låt oss säga att det är 2020 och att du är 45 år gammal. Du vill gå i pension vid 67 års ålder, så du väljer 2040-fonden så att du kan komma åt den om 20 år. Under den 20-årsperioden kommer dina pengar först att placeras i aggressiva aktiefonder med hög risk och hög avkastning och sedan gradvis flyttas till konservativa obligationsfonder med låg risk och låg avkastning.

Här är några verkliga exempel på fondalternativ med måldatum (från 2020). Lägg märke till hur fonderna med ett närmare måldatum investeras mindre i aktier och mer i obligationer:

2065 Fond:90 % i aktier; 10 % i obligationer 1

2040 Fond:85 % i aktier; 15 % i obligationer 2

2020 Fond:55 % i aktier; 45 % i obligationer 3

Den gradvisa förändringen i tillgångsallokeringen över tiden kallas ofta glidbanan. Liksom ett flygplan som kommer in för att landa, tillåter glidbanan din investering att göra en försiktig landning i pension genom att minska risken för en (marknads)krasch som kan förstöra ditt boägg.

Konceptet att gå från aggressiva till konservativa investeringar över tid är allmänt accepterat i finansvärlden. Problemet är att den ensamma metoden för måldatumfonder kan hindra ditt boägg från att nå sin fulla potential.

Vi tror inte på måldatumsfondmetoden eftersom människor lever längre än de tror att de kommer att göra efter pensioneringen, och att ändra din investeringsmix till att vara mer konservativ kommer inte att ge dina pengar en chans att växa över inflationstakten. Det betyder att du kan överleva dina besparingar – och ingen vill hamna i den positionen.

Istället ber vi folk att investera i tillväxtaktiefonder och träffa en professionell investerare som känner till din personliga situation och dina mål. På så sätt kan de hjälpa dig att hantera dina pensionsinvesteringar – och risken med dessa investeringar.

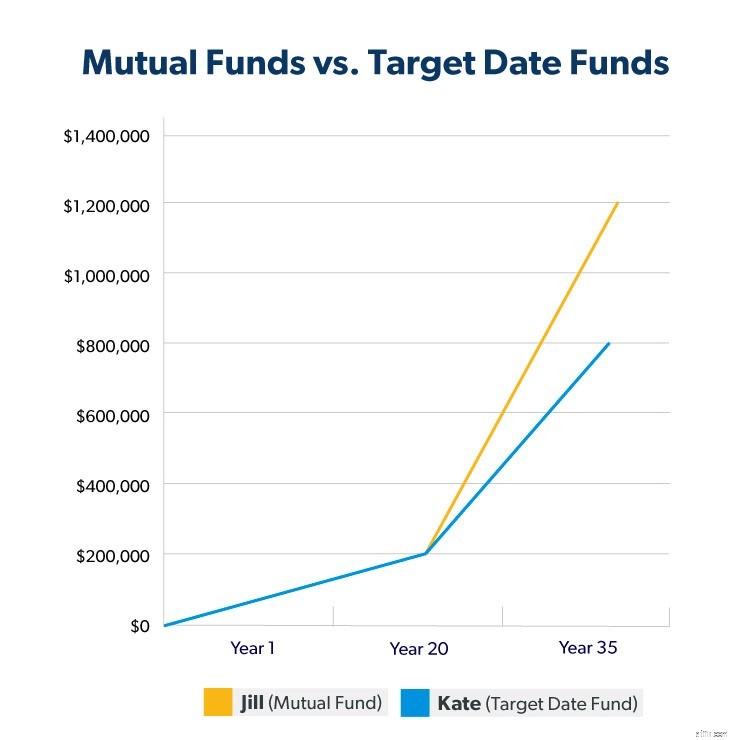

För att visa skillnaden kommer jag att gå igenom ett investeringsscenario. Föreställ dig att två investerare, Jill och Kate, börjar investera vid 30 års ålder och bidrar med 250 USD i månaden till en Roth IRA, men de väljer olika fondalternativ.

Jill investerar i individuella aktiefonder efter att ha diskuterat sina alternativ med sin investerare.

Kate investerar i en måldatumsfond.

Båda investerarna kommer ut ur porten med en liknande stark start. Men med tiden börjar Kates måldatumsfond hamna på efterkälken. När de går i pension 35 år senare har Jills boägg i genomsnitt haft en avkastning på 11 % och vuxit till ungefär 1,2 miljoner dollar. Eftersom Kates måldatumsfond blev mer konservativ ju närmare pensioneringen hon kom, sjönk hennes avkastning till 8 % under de senaste 15 åren.

Kates boägg är bara värt cirka 800 000 dollar. Det är $400 000 mindre än vad Jill tjänade med fonder! Och det beror på bara 3 % skillnad i avkastning under de senaste 15 åren.

Kanske är det okej att byta sparpengar idag för säkerhet imorgon. Men dina investeringar behöver inte sluta växa bara för att du går i pension. Dina gyllene år kan vara ytterligare 20–30 år. Att ge upp tillväxten i detta skede kan innebära att ge upp avkastningen som kan upprätthålla dig genom pensioneringen.

Visst, du kommer att börja doppa i ditt boägg för att täcka livskostnader. Men pengarna som är kvar kan fortfarande utnyttja kraften av sammansatt ränta. Det är här som enskilda fondinvesteringar överträffar måldatumfonder.

Om dina investeringar ger lite eller inga pengar under dina pensionsår, kan du lätt blåsa igenom ditt boägg på kort tid. Låt oss till exempel ta en ny titt på Kates måldatumfond som uppgick till nästan 800 000 USD och gick över till superkonservativa investeringar när hon gick i pension vid 65. Anta att hon tog ut 50 000 USD per år. Hennes boägg kommer att vara borta om ungefär 30 år, ge eller ta. Vad händer om hon har en stor medicinsk kostnad eller överlever den tidslinjen?

Å andra sidan, om dina investeringar fortfarande växer under dina pensionsår, kommer dina pengar att räcka mycket längre. Kommer du ihåg Jills fondinvesteringar? De tjänade cirka 1,2 miljoner dollar när hon gick i pension vid 65 års ålder. Om hon lämnade sina pengar investerade så att de fortsatte att växa med en årlig avkastning på 11 %, kunde hon ta ut dubbelt så mycket som Kate gör per år (100 000 dollar) utan att någonsin röra vid huvudbalansen. Hennes investeringar kan bygga upp välstånd långt efter att hon har gått och lämna ett arv till sin familj!

Måldatumfonder är inte det sämsta sättet att investera dina pengar, och de är bättre än att inte investera alls. Men du kan göra bättre.

Att investera är inte ett företag som passar alla. Och du bör känna dig säker på att dina pengar kommer att fungera för dig när du går i pension. Så betyder det att du måste flyga solo? Nej.

Det finns en medelväg som ger dig makt över din portfölj utan att behöva ta reda på allt på egen hand.

Mellanvägen är så enkel som att sitta ner med en investerare du litar på. Nöj dig inte med en kunnig person som talar om för dig vad du ska göra och var du ska lägga dina pengar så att de kan tjäna pengar på din framgång. Du förtjänar att bli behandlad som en partner – inte en lönecheck.

Det är därför det är så viktigt att arbeta med ett investerarproffs som hjälper dig att bygga en plan som passar dina mål. Det är inte ett engångssamtal. Det är en pågående relation som håller ett öga på priset. Du bestämmer om och när du ska justera din risk baserat på deras professionella råd. Kom ihåg att det slutliga beslutet alltid bör vara ditt.

Om du vill vara experten som ansvarar för din framtid, kommer vårt SmartVestor-program att matcha dig med en investerare som kan hjälpa dig att nå dina ekonomiska mål. Hitta en investerare du kan lita på!