Känner du dig nedstämd av semesterfanfarer? Har du också tjatande oro över dina pensionsplaner? Ett av de bästa sätten att kontrollera stress av något slag är att göra en lista och kontrollera den två gånger. Och det har vi gjort åt dig. Här är en praktisk checklista för årlig pensionering - 24 saker du bör göra i slutet av varje år för att förbereda dig för en säker och lycklig framtid.

Det är en bästa praxis för de flesta ansträngningar att identifiera styrkor och svagheter med prestanda. Ditt ekonomiska liv är inte annorlunda. Så, vad gjorde du bra ekonomiskt i år? Var finns de områden du kan förbättra?

Det här har varit ett år utan dess like, så det finns nog mycket att bedöma.

Så. Vad planerar du att tjäna, spendera och spara nästa år? Vilka andra ekonomiska mål har du? Har du skulder? Ska du jobba på att betala ner det? Kan du göra ett bättre jobb med investeringar eller försäkringar? Har du en idé om en sidospelning för att få in lite extra pengar? Vad ska du göra åt stigande inflation och möjligheten till lägre börsavkastning?

Hur är det med den tid du lägger på att spåra och hantera din ekonomi? Kan du sätta som mål att arbeta med din ekonomi en timme varje vecka eller månad?

Läs mer om att sätta upp ekonomiska mål. Eller få idéer nedan om hur du anger finansiella mål för 2022.

Vi kommer inte att försöka ge dig skatterådgivning här. Men nu är det dags att göra några steg för att spara pengar på 2021 års skatter.

Kolla in bokslutsskatteråd för pensionärer. Effektiv skatteplanering kan vara det viktigaste du gör vid årets slut.

Den ständigt uppdaterade skattefunktionen i NewRetirement Planner gör denna uppgift enklare!

Vi gör det enkelt. Bygg en personlig ekonomisk plan och lev det liv du vill.

Börja nu

Ett hälsosparkonto (HSA) är ett konto som ger dig tredubbla skatteförmåner - skatteavdragsgilla bidrag, skatteuppskjuten tillväxt och skattefria uttag när du använder pengarna för att betala för kvalificerade sjukvårdskostnader. Om du är berättigad (du måste ha en sjukförsäkringsplan med hög självrisk) kan det vara ett utmärkt ställe att spara dina pengar.

Läs mer om varför en HSA är ett utmärkt alternativ för pensionssparande.

Försäkringar är en betydande kostnad. Och det är viktigt att få det rätt.

Sjukförsäkring för förtidspension: Om du går i pension före 65 års ålder, se till att du kan hitta en överkomlig medicinsk täckning för att överbrygga dig till Medicare-berättigande. Utforska 9 sätt att täcka dina hälsokostnader för en tidig pensionering.

Medicare: Om du redan har Medicare, se till att bedöma din täckning. Handla aktivt efter den bästa Medicare tilläggspolicyn varje år. Din hälsa kommer att förändras och policyn förändras. Det är värt att ompröva din täckning årligen. Här är 10 tips för att få bra täckning.

Långtidsvård: Du kanske också vill titta på sätt att finansiera kostnader för långtidsvård. Långtidsvård täcks inte av Medicare eller Medicare tilläggsförsäkring. Använd NewRetirement Planner för att bedöma dina alternativ.

Ditt hem och andra tillgångar: Granska alla försäkringar som täcker ditt hem och din bil och alla andra tillgångar.

Livförsäkring: Ditt behov av livförsäkring i pension beror på ett antal faktorer. Utforska 7 fall när det är en bra idé att ha en policy.

Dental och syn: Se till att du vet hur du kommer att täcka dessa utgifter under 2022 och ännu mer.

Livstid livränta: Livränta betraktas ofta som investeringar, men de är faktiskt försäkringsprodukter. En livsvarig livränta garanterar din inkomst och kan vara ett bra sätt att se till att du har pengar om du lever längre än du förväntar dig.

Oavsett om du redan är pensionerad, eller närmar dig pensionen, måste du veta exakt hur mycket pengar du behöver för att leva bekvämt resten av ditt liv. Enligt en Merrill Edge-rapport har 19 procent av de välbärgade amerikanerna – amerikanska hushåll med tillgångar som kan investeras från $50 000 till $250 000 – ingen aning om hur mycket de kommer att behöva. Och gissningarna är omfattande:

Så, hur kommer du på det? Du har alternativ. Du kan hitta en högkvalitativ finansiell rådgivare eller använda en respekterad miniräknare online – akta dig bara för enkla verktyg.

Även om planering inte behöver vara skrämmande, kan det vara komplicerat. NewRetirement Planner gör pålitlig och personlig planering enkel.

Detta verktyg utsågs till en ny metod för pensionsplanering av Forbes Magazine och den bästa pensionskalkylatorn av American Association of Individual Investors (AAII) och många andra.

Använd NewRetirement Planner för att få pålitliga och helt personliga svar.

Börja nu

Att skapa en pensionsplan är inget du gör en gång och sedan aldrig återvänder. Experter rekommenderar att uppdatering av alla aspekter av din plan är en del av din årliga checklista för pensionering – att göra detta kvartalsvis är ännu bättre. Många saker förändras och utvecklas. Din plan måste hålla sig uppdaterad med denna utveckling. Till exempel:

Se bara till att din pensionsplan återspeglar din nuvarande situation och dina bästa gissningar om vad som kommer att hända i framtiden.

En rapport från Fidelity Investments säger att 61 % av deras kontoinnehavare som är äldre än 72 (70 1/2 om du fyllde 70 1/2 före den 1 januari 2020) ännu inte har tagit ut sina Required Minimum Distributions (RMDs).

Hoppsan! Nu är det dags!

Förbise inte denna viktiga årliga checklista för pensionering! I de flesta år, om du är äldre än 72, måste du ta ut dina pensionskonton före årets slut, annars kommer du att vara skyldig rejäla straffavgifter.

(OBS:NewRetirement Planner modellerar automatiskt dina RMD:er. Logga in för att se dina nuvarande eller framtida distributioner.)

Är du orolig för de skatter du kommer att betala, här är 6 strategier som hjälper dig att minimera kostnaderna för dessa RMD-uttag – särskilt om du inte behöver använda pengarna nu.

Om du inte har nått bidragsgränserna för pensionssparplaner som 401ks och IRA, kanske du vill ta reda på ett sätt att spara mer pengar på dessa konton. Har du en årsslutsbonus? Kontantgåvor? Lite extra pengar som ligger runt?

Att lägga pengar på en pensionssparplan kan ha flera fördelar:Du kan:

Bidragsgränserna 2021 är:

Och kom ihåg att du kan maximera båda typerna av sparfordon – och glöm inte att överväga att lägga in det på ett Roth-konto!

Har du kanske spenderat mindre pengar på grund av pandemin? Mindre kaffe från Starbucks? Färre måltider ätit ute? Ingen semester? Köpte du mindre bensin eftersom pendlingen till matbordet var mycket kortare än kontoret?

Spara dessa medel i pensionssparande! Minskning av dina utgifter kan vara en guldkant i pandemin om du kan använda besparingarna på ett bra sätt.

En annan viktig sak att göra om du fortfarande jobbar är att försöka öka din sparkvot. Du kan ha fått en bubbel i inkomst i år.

Du bör definitivt överväga att använda den stöten för att öka hur mycket du sparar varje månad.

Och enligt en undersökning av Aon Hewitt har 91% av alla anställda kompensationspaket som kan innehålla en årsslutsbonus. Få de pengarna till pensionssparande.

Kör scenarier för att spara mer, sänka skatter, gå i pension tidigare och mer.

Börja nu

På tal om månadssparande, om du inte har automatiserat pensionssparprocessen bör du göra det nu! Att spara till pension kräver viljestyrka.

Men om du automatiserar dina besparingar behöver du bara en viljestyrka för att starta de automatiska uttagen, då behöver du inte tänka på det. Förbind dig – just nu – att automatisera pensionssparandet eller för att öka det belopp du redan sparar.

Tänk inte på det, fundera inte på hur du kan använda de där extra pengarna för aktiviteter som inte är pensionärer.

Investeringsplan? ja! Du behöver en investeringsplan och om du redan har en, måste du bedöma om den fortfarande är tillräcklig för att tillgodose dina nuvarande och framtida behov. En investeringsplan definierar din strategi för hur du ska investera dina pengar och vad du ska göra när vissa finansiella händelser inträffar.

Förmodligen är den viktigaste delen av din plan att definiera din tillgångsallokeringsstrategi – hur mycket av dina pengar som finns i olika typer av investeringar:aktier, fonder, obligationer, CD-skivor, fastigheter och mer...

Här är några resurser för investeringsplanering:

Börsen hade några studsar under 2021, men är upp kraftigt för året. Är du fortfarande i din optimala tillgångsallokeringsposition? Om inte kan det vara dags att balansera om för att återställa dina målprocenter.

Genom att ombalansera dina investeringar kan du effektivt minimera risken. Ombalansering innebär i huvudsak att köpa och sälja delar av en investeringsportfölj för att föra vikten av varje tillgångsklass tillbaka till sitt målläge.

Du behöver inte vara i 60-årsåldern för att checka in på din socialförsäkring. Faktum är att om du har haft ett jobb är det en bra idé att kontrollera dina förmåner årligen för att se till att dina inkomster och socialförsäkringsavgifter registreras korrekt.

Det är enkelt att skapa ett My Social Security-konto online.

När du ser över din pensionsekonomi kan du upptäcka att du kan dra nytta av hjälp av en finansiell rådgivare. Här är 5 anledningar till varför du kanske vill söka hjälp från en rådgivare:

NewRetirement är glada över att ha introducerat NewRetirement Advisors. NewRetirement Advisors är en ny typ av rådgivningstjänst, fokuserad på att tillhandahålla mycket prisvärd ekonomisk planering byggd på NewRetirement Planner. Du får en kunnig rådgivare som ser över din ekonomiska situation och ger rekommendationer. Läs mer idag!

Enligt Bankrate kan bara 39% av människor täcka ett bakslag på 1 000 $ med hjälp av sina besparingar. Var kommer pengarna ifrån när det oväntade händer? Mer än troligt kommer det från pensionsfonden. Och det är ett riskfyllt spel att spela.

De flesta finansexperter rekommenderar att du sparar inte mindre än 3 till 6 månaders levnadskostnader på ett lättillgängligt checkkonto, där 6 till 9 månader är en säkrare summa att arbeta mot. Resten av dina pengar bör fungera för dig och tjäna ränta.

Roth-konverteringar och att ta reda på den bästa tiden att använda dem kan vara komplicerat. Med traditionella pensionssparkonton betalar du skatt när du tar ut pengar från kontot. Roth-konton å andra sidan beskattas när du investerar pengarna. Att konvertera traditionella medel till ett Roth-konto kan vara ett smart drag under år då du rapporterar en låg inkomst eller har många avdrag.

Läs mer om en Roth-konvertering.

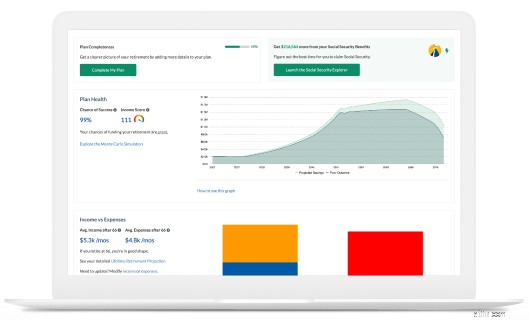

Se vad händer om! NewRetirement Planner låter dig modellera en konvertering för att se hur den påverkar din ekonomi på både kort och lång sikt. Du hittar den här funktionen på sidan med pengar i Planeraren.

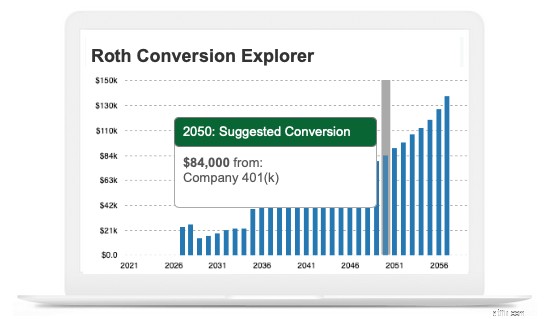

Du kan också använda Roth Conversion Explorer, en del av Planeraren, för att få en personlig strategi för hur mycket du ska konvertera och när du ska optimera ditt nettovärde.

Se när och hur mycket du ska konvertera för att maximera ditt nettovärde.

Börja nu

När året närmar sig sitt slut är det nu en lika bra tid som någonsin att se över dina utgifter från de senaste 12 månaderna för att få en uppfattning om hur mycket du har spenderat. Detta hjälper dig att planera för framtiden. Du kanske också vill försäkra dig om att dina pensionsplaner tar hänsyn till de olika utgifternas faser som du sannolikt kommer att uppleva under pensioneringen.

Det är allmänt accepterat att det finns tre stadier av pensionering – var och en med ganska förutsägbara utgiftsbehov och nivåer.

Det första stadiet av pensionering karakteriseras som en tid av äventyr och upplevelser. Med mer fritid och anhörighälsa finns det många möjligheter att spendera pengar. Vissa experter rekommenderar att pensionärer budgeterar för att spendera 20 procent mer i denna fas.

Även om du kanske fortfarande njuter av äventyr i mitten av pensioneringen, tycker många att de helt enkelt spenderar mer tid med vänner och familj och stannar lite närmare hemmet. I den här fasen kan dina pensionsutgifter vara på de lägsta nivåerna.

Oavsett hur frisk du är och hur väl du åldras, kan det inte förnekas att sjukvårdskostnaderna ökar när du blir äldre. Faktum är att sjukvårdskostnaderna växer så mycket att denna sista fas av pensioneringen vanligtvis är den dyraste fasen i livet. Utgifterna för medicinska utgifter och långtidsvård kostar absolut skyhöga.

Efter en första bedömning låter NewRetirement Planner dig ställa in tidsperioder med olika utgifter och olika kostnadsnivåer. Detta kommer att ge dig en mycket mer exakt pensionsplan.

Bli ännu mer detaljerad: PlannerPlus, premiumversionen av GRATIS Pensionsplanerare låter dig skapa en mycket detaljerad budget för pensionering. Budgetaren har över 13 kategorier och 70 underkategorier som hjälper dig att föreställa dig din framtid.

Var du bor spelar en stor roll för din tillfredsställelse med pensionen. Och ditt hem är förmodligen också din största utgift och viktigaste tillgång. Nu är ett bra tillfälle att bedöma om du är nöjd med var du bor och om det passar din ekonomi och önskade livsstil eller inte.

Med NewRetirement pensioneringsplaneraren kan du modellera neddragningar, refinansiering eller få ett omvänt bolån för att hjälpa dig se effekten av en bostadsbyte på din totala pensionsekonomi.

Även om räntorna har tickat uppåt över 2021, är de fortfarande historiskt låga. Du kan fortfarande dra nytta av refinansiering.

Men oavsett om du bestämmer dig för att refinansiera eller inte, bedöm var du står med ditt hem och gör planer för var du bor och ditt hem kapital. Du kanske vill:

En fastighetsplan kan säkerställa att dina nära och kära vårdas. En bra fastighetsplanerare eller finansiell rådgivare hjälper dig också att maximera din förmögenhet.

Kontrollera förmånsbeteckningar: Se till att alla förmånstagares beteckningar på livförsäkringar, livräntor och pensionskonton som IRA och 401(k)s är uppdaterade. Utnämningar på förmånstagare styr hur dessa tillgångar överförs till arvingar och de ersätter alla andra direktiv som ett testamente.

Se till att testamenten och förtroende är uppdaterade: Det är tyvärr vanligt att människor försummar fastighetsplanering. Prince, Aretha Franklin och Michael Jackson dog alla utan testamente. Och tusentals dör varje år med en fastighetsplan som inte nyligen uppdaterades.

Vi gör det enkelt. Bygg en personlig ekonomisk plan och lev det liv du vill.

Börja nu

Att få läkarbesök kan vara svårt i slutet av året – särskilt i år – men det är viktigt att se till att du har regelbundna kontroller.

Du bör också använda denna tid för att sätta upp mål för din fysiska (och mentala) hälsa.

När det kommer till pensionsplanering är allas mål i stort sett detsamma:skapa en plan så att du kan leva lyckligt och bekvämt i dina icke-arbetsdagar. Men för att lyckas med detta mål måste du göra det mycket mer specifikt, sätta prioriteringar och visualisera exakt den framtid du vill ha.

Du kan sätta pensionsmål för den närmaste tiden - i år - eller för resten av ditt liv.

Men de viktigaste målen du har är relaterade till din livsstil. Vad är din tro? Vad bryr du dig mest om? Vad vill du bli ihågkommen för? Hur vill du spendera din tid i pension och med vem?

Ska du skjuta ned nedräkningen till pensionering?

Har du råd med 72 000 USD per år för långtidsvård?

Planerar du för pensionering? Du underskattar förmodligen dina utgifter

2019 var ett fantastiskt år för investerare. Hur ska du investera dina pengar 2020?

En checklista för Coronaviruset:Tips för din mentala och ekonomiska hälsa

Förminska dina RMD:er under 2021 och därefter

Vad kan 2021 innebära för din ekonomi?

Din pensionschecklista vid årets slut:Förbered dig för ett fantastiskt 2022