Att spara till pension kan kännas skrämmande när du väljer mellan olika investeringsalternativ. Även om du kan njuta av skatteförmåner med många typer av pensionskonton, har alla olika regler, fördelar och nackdelar. Lär dig skillnaderna mellan Roth IRAs kontra 401(k) planer för att hjälpa dig välja rätt väg för dig.

Det är viktigt att komma ihåg att ju tidigare du börjar finansiera ett pensionskonto som en IRA eller 401(k), desto mer pengar kan du potentiellt spara genom att dra nytta av något som kallas sammansättning, vilket är när avkastningen och räntan som dina konton tjänar också tjänar. ytterligare ränta och avkastning.

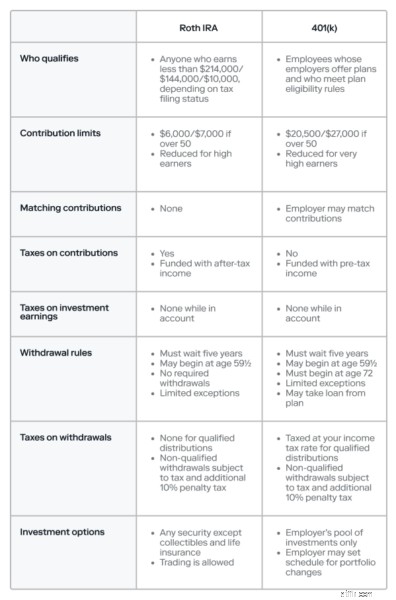

En Roth IRA är ett skattefördelaktigt investeringskonto utformat för att hjälpa människor att bygga sparande för pensionering. Liksom de flesta pensionskonton finns det en avvägning:Håll dina pengar undangömt tills du når en viss ålder och du kan dra nytta av skatteförmåner.

Roth IRA:er finansieras med dollar efter skatt, vilket innebär att du investerar pengar du har tjänat och redan betalat inkomstskatt på. Du kan inkludera de flesta typer av värdepapper på ditt konto, som aktier, obligationer, fonder och börshandlade fonder (ETF). När du väl har öppnat en Roth IRA kan du investera ytterligare pengar över tiden och göra affärer, ungefär som du skulle göra med någon annan typ av investeringskonto. Och om du följer uttagsreglerna betalar du inte skatt på dina inkomster.

En viktig påminnelse:En Roth IRA är inte ett sparkonto. Det är ett investeringskonto, och alla investeringar kommer med risk, inklusive risken att du kan förlora pengar.

Om du sparar till pension kan Roth IRA ha unika skatteförmåner för dig.

Många tjänar mindre tidigare i karriären och ju lägre inkomst desto lägre skatteklass. Med tiden kan din lön öka, tillsammans med din skattesats. Eftersom du inte betalar skatt på kvalificerade uttag från din Roth IRA, som vanligtvis tas efter pensionsåldern, slutar du med att betala mindre skatt totalt sett på pengar du investerade när du var i en lägre skatteklass.

Om dina investeringar tjänar pengar beskattas de inte medan de finns kvar i din Roth IRA. Allt du tjänar genom utdelning, ränta och försäljning av aktier kommer alltså att växa skattefritt. Du kan också återinvestera dina intäkter för att öka din portfölj.

Som en allmän regel måste du lämna dina pengar på kontot till 59½ års ålder, även om det finns några undantag som låter dig göra tidiga uttag från din Roth IRA, som ett kvalificerat förstagångsköp av hem. Uttag som följer riktlinjerna kallas kvalificerade utdelningar och du betalar ingen skatt på dem. Det betyder att pengarna som dina investeringar har tjänat inte beskattas alls.

Pengar i en Roth IRA kan finnas kvar på kontot så länge du lever, till skillnad från traditionella IRA. Du kan till och med lämna din Roth IRA till dina arvingar i ditt testamente. Detta kan vara en fördel om du planerar att lämna över dina tillgångar till andra efter din död.

Trots sina fördelar har Roth IRAs vissa nackdelar.

Att betala inkomstskatt tidigare i karriären kan spara pengar på lång sikt. Men på kort sikt går du miste om möjligheten att minska din skattebörda genom att bidra med pengar före skatt, som erbjuds av traditionella IRA. Det finns heller ingen garanti för att din skatteklass blir högre vid pensionsåldern än när du bidrar.

Från och med 2022 begränsar Roth IRAs årliga bidrag till $6 000, eller $7 000 om du är över 50. Och det finns inkomstgränser som kan minska eller till och med eliminera ditt tillåtna bidrag. Du kan till exempel inte bidra med hela beloppet om du tjänar minst:

Du kan använda detta IRS-arbetsblad för att beräkna det reducerade bidragsbeloppet för Roth IRA.

Dessutom kan du inte alls bidra till en Roth IRA om du uppfyller ett av kriterierna nedan:

De flesta skattegynnade pensionskonton har krävande uttagskrav, och Roth IRA är inte annorlunda. Du måste lämna dina pengar på kontot i minst fem år, och du kan vanligtvis inte ta ut pengar före 59½ års ålder. Om du bryter mot reglerna kommer du sannolikt att vara skyldig skatt såväl som straffavgifter för förtida uttag.

En 401(k) är en skattefördelaktig pensionsplan som en arbetsgivare erbjuder sina anställda, ofta tillsammans med ett arbetsgivarmatchningsprogram. Pengarna i planen investeras, som pengarna i en Roth IRA, men arbetsgivaren bestämmer vilka alternativ som finns tillgängliga.

401(k)-planer har många fördelar, av vilka några inte är tillgängliga på andra pensionskonton.

Om du jämför en Roth IRA vs. 401(k), kan arbetsgivarmatchande bidrag vara en viktig skillnad. Vanligtvis kommer arbetsgivare att matcha dina bidrag till 401(k)-planen, upp till ett visst belopp. Det är i princip gratis pengar.

Arbetsgivarmatchen kommer vanligtvis med en hake:ett intjänandeschema. Det innebär att du får äganderätt till de medel som arbetsgivaren bidrar med först efter en viss tid, som ett incitament att stanna hos arbetsgivaren. Till exempel, om din arbetsgivare har ett graderat intjänandeschema, kan du bli intjänad med en takt på 25 % per år, vilket innebär att du skulle behöva stanna hos företaget i fyra år för att faktiskt få 100 % av de medel som din arbetsgivare bidragit med . Företag kan välja vilket intjänandeschema de vill, men det längsta tillåtna är sex år.

401 (k) bidrag kommer från din lön före skatt, vilket sänker din beskattningsbara inkomst. Till exempel, om din månadslön var 3 000 USD och du bidrog med 100 USD till din 401(k), skulle du vara skyldig skatt på 2 900 USD.

Dina investeringsintäkter växer också skattefritt medan dina pengar finns kvar på kontot. Som sagt, du måste betala skatt på både dina bidrag och inkomster när du tar ut pengar.

Det årliga taket på 401 (k) bidrag är betydligt högre än Roth IRA-gränsen. För 2022:

Var medveten om att, precis som Roth IRA, 401(k)s har vissa inkomstgränser; ditt maximala bidrag kan minskas om du tjänar 305 000 USD eller mer.

Employee Retirement Income Security Act från 1974 (ERISA) skyddar pensionsfonder på vissa investeringskonton, inklusive 401(k)s. Den ställer upp operativa standarder, upplysningskrav och ansvarsmekanismer, även om det fortfarande är möjligt att du kan förlora pengar på dina investeringar. Det skyddar också din plan från borgenärer, även om du eller din arbetsgivare går i konkurs.

401(k)s kommer med några nackdelar som kan vara viktiga att överväga.

Till skillnad från Roth IRA, som låter dig placera dina pengar i en mängd värdepapper, erbjuder 401(k)s vanligtvis begränsade investeringsalternativ. Den genomsnittliga planen har 8 till 12 val; ibland finns bara fonder tillgängliga. 401(k)-planer kan också ha begränsningar för hur ofta du kan ändra dina val.

Som med Roth IRA, är de potentiella skatteförmånerna för 401(k)s inte garanterade. Även om bidrag före skatt kan spara pengar på kort sikt, är det möjligt att du kommer att hamna i en högre skatteklass när du tar ut pengar efter pensionsåldern, vilket i slutändan kan leda till att du betalar högre skatt på dina bidrag och inkomster.

Eftersom 401(k)s är mycket reglerade, tenderar de att kräva aktiv förvaltning. Det kan leda till högre avgifter.

Om du tar ut pengar från din 401(k) före 59½ års ålder, kommer du sannolikt att vara skyldig straffavgifter, även om du kan kvalificera dig för ett lån från din 401(k)-plan i vissa fall av ekonomiska svårigheter. Du kan inte heller lämna dina pengar på kontot på obestämd tid; du måste börja göra uttag vid 72 års ålder.

Så vilket är rätt för dig:Roth IRA vs. 401(k)? Här är de goda nyheterna:du kan få båda. Även om din arbetsgivare erbjuder en 401(k), kan du öppna en Roth IRA och bidra upp till det högsta tillåtna för varje konto. Om pensionssparande har hög prioritet för dig kan detta vara ett bra sätt att maximera det belopp du kan investera.

Om din arbetsgivare erbjuder matchande bidrag, kanske du vill bidra tillräckligt mycket för att få hela matchningen och sedan investera i en Roth IRA. Om du kan finansiera Roth IRA till fullo, kan du lägga eventuella ytterligare insättningar i 401(k), upp till den årliga gränsen.

Om din arbetsgivare inte matchar bidragen, överväg att finansiera en Roth IRA först och sedan bidra till din 401(k) när du har nått det årliga maxbeloppet.

Med vilket skattefördelaktigt pensionskonto som helst, byter du skatteförmåner för att ha pengar på kontot tills du går i pension. Så om du förväntar dig att behöva dina pengar innan du når pensionsåldern kanske en Roth IRA inte är rätt val för dig. Dessutom, om du förväntar dig att vara i en lägre skatteklass när du går i pension än vad du är nu, kan du spara pengar genom att betala skatt när du tar ut pengar, snarare än när du bidrar med dem. Slutligen, om det är viktigt att minska din skattebörda nu genom att investera före skatt, kommer en Roth IRA inte att ge dig den fördelen.

För många människor är arbetsgivarmatchningen en avgörande faktor för att välja en 401(k). De medel som din arbetsgivare bidrar med är en del av din totala ersättning, så du kanske vill se till att du drar nytta av det.

Å andra sidan, om din arbetsgivare inte matchar bidrag, kan du välja en Roth IRA för de lägre avgifterna och ett bredare utbud av investeringsalternativ.

I slutändan kommer du sannolikt att njuta av skatteförmåner när du lägger dina pengar på antingen en Roth IRA eller 401(k). Och när du sparar till pension, ju tidigare du kommer igång, desto mer tid har du för dina investeringar att bära frukt.

Det är dags för skattepratet

Roth eller traditionell IRA:Vilket fungerar bättre för dig?

Roth IRA Utopia:Är det nu rätt tid att konvertera?

Är en Roth-konvertering rätt för dig?

401(k) och IRA-råd, speciellt för kvinnor

Att välja den bästa pensionsplanen för dig

Roth IRA vs. 401(k)-planen – vilken är bäst för din pensionsplan?

Roth IRA vs. 401(k):Vilket ska du välja?