Vissa människor tror att det att gå upp i livet innebär att köpa ett större hem – ja, det är dags att sätta rekordet. De flesta amerikanska familjer har gott om utrymme att förminska sitt hem utan att krångla deras stil.

Tänk på siffrorna:Det genomsnittliga nya enfamiljshuset har nästan 2 500 kvadratmeter. 1 Du kanske inte tycker att det är för stort förrän du ser tillbaka på historien. Den genomsnittliga bostadsstorleken 1975 var nästan 1 000 kvadratfot mindre än hus som byggs idag – och familjer var större då. 2 , 3 Med den standarden lever dagens husägare stort!

Att flytta in i ett mindre hem kan kännas som ett steg ner, men en närmare titt avslöjar en hel del fördelar:spara pengar, spara tid och ha mindre röran i ditt liv. Neddragningar kan vara precis den nystart du och din familj behöver!

Mindre bolånebetalningar och att spendera mindre tid på att damma av de extra rummen kan låta som en dröm som går i uppfyllelse, men är neddragning verkligen rätt drag för dig? Innan du går på vägen mot nedskärningar, här är några tips för att se till att din nedskärningsdröm inte blir ett kostsamt misstag.

Om du funderar på att minska ditt hus, kommer planering att göra dig redo för framgång. Behöver du extra utrymme för det frilansföretag du planerar att starta? Eller hade du mer än tillräckligt med utrymme kvar efter att barnen gick till college? Bara du vet om du kan avvara det där extra utrymmet eller om att förlora det skulle vara mer huvudvärk än det är värt.

Kommer du ihåg när du var på college när hela ditt liv fick plats i det där lilla studentrummet? På något sätt hade du allt du behövde inom en armlängds avstånd. Även om det kanske är långt ifrån praktiskt nuförtiden, kan du fortfarande dra nytta av att rensa ut skräpet från dessa garderober.

Sälj det du inte behöver och ta pengarna till banken, älskling! Eller donera det till en lokal välgörenhetsorganisation och få den extra bonusen av en skatteförmån. Skulle det inte vara skönt att ha mindre att städa och mer pengar i fickan?

Tänk på allt det roliga du kan ha om du inte behövde putsa din enhörningssamling i miniatyr varje helg. Du kanske hittar en helt ny värld utanför din dörr!

Neddragningar kan spara pengar på de månatliga bolånebetalningarna, men hur är det med de dolda kostnaderna? Behöver ditt hem några reparationer för att få det marknadsfärdigt? Hur är det med dina gamla möbler och apparater – kommer de att passa in i den mindre platsen, eller behöver du öka den budgeten för mer utrymmeseffektiva delar?

Och glöm inte att ta hänsyn till flyttkostnader, fastighetsskatter, förvaring eller ännu högre HOA-avgifter. När det kommer till beslutstid kan du upptäcka att du kan spara stort genom att ta steget till ett mindre utrymme tid – eller att du kan spara bara genom att stanna precis där du är.

Att minska antalet ytor kan innebära att din familj måste samlas kring en TV på natten istället för att sprida ut sig över tre eller fyra olika rum (Gap! ). Men är mer tid med dem du älskar verkligen så dålig? Det kan bara vara kicken i byxorna du behöver för att tillbringa kvalitetstid tillsammans.

Fortfarande inte övertygad? Då är det dags att ta fram de stora vapnen och prata pengar. Vad händer om du sänkte ditt bolån med 500 USD i månaden och lägger pengarna på andra ekonomiska mål? Kolla in tre steg du kan göra:

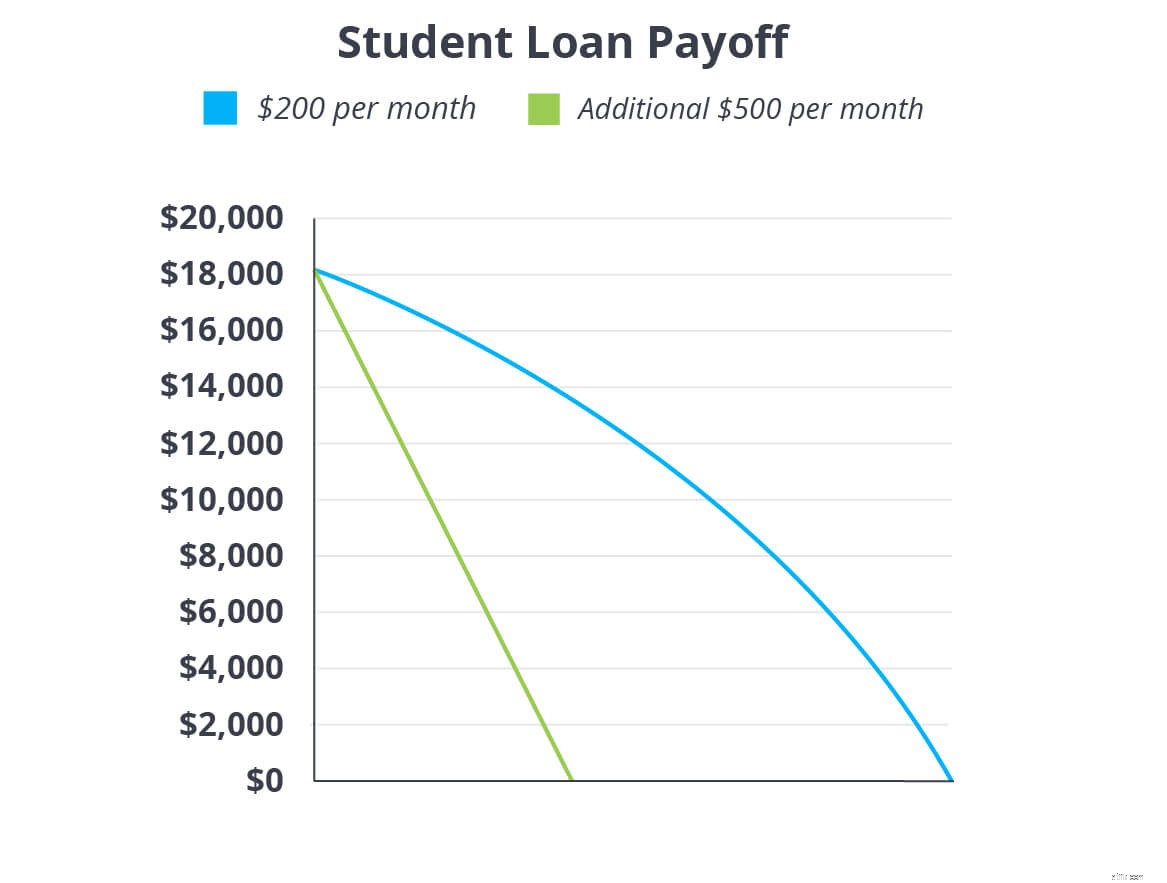

Om du arbetar hårt för att skjuta upp skulden till trottoarkanten är en neddragning av ditt hem ett enormt sätt att höja din intensitet. Låt oss säga att du är skyldig $18 000 på ditt studielån. Med en ränta på 6 % och en lägsta betalning på 200 USD i månaden, kommer du att betala på det lånet i 10 år till!

Men kasta ytterligare 500 $ på ditt lån varje månad, och du skulle trimma hela sju plus år från ditt utbetalningsdatum. Sallie Mae måste hitta ett nytt ställe att bo, för du kommer att vara fri från studieskulder om mindre än två och ett halvt år!

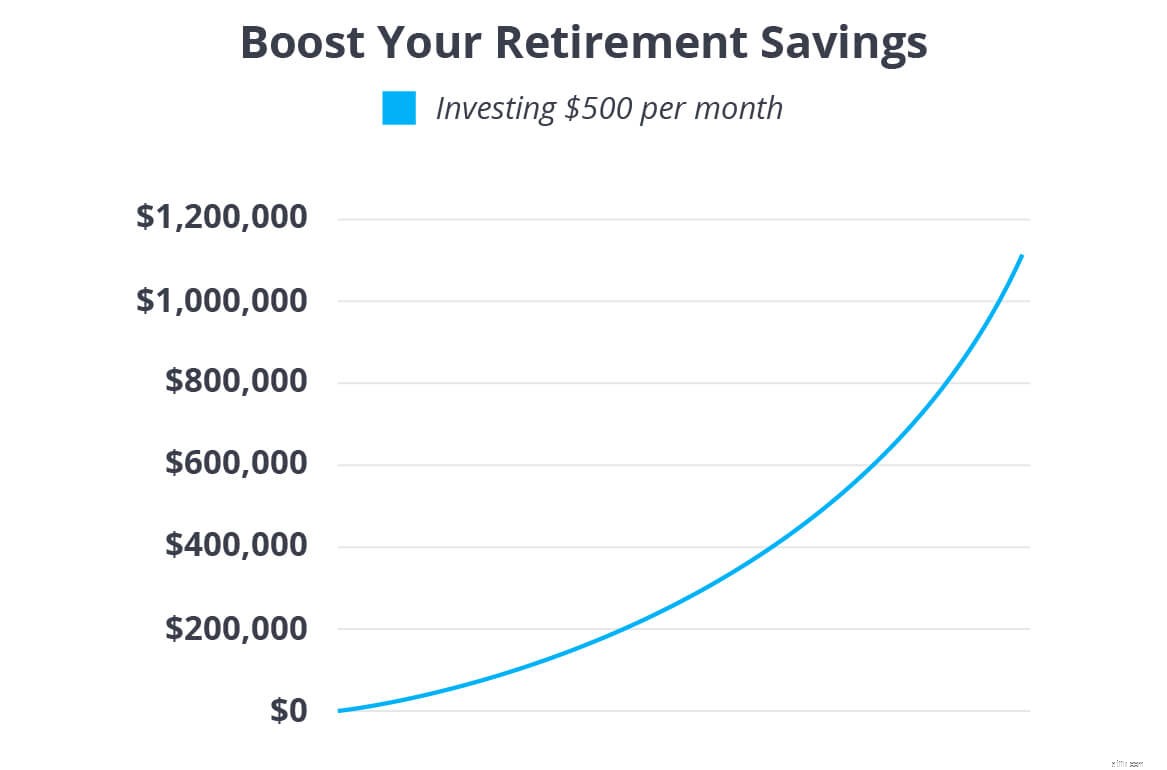

När du väl är skuldfri med en fullt finansierad krisfond är det dags att bygga välstånd för framtiden. Vi rekommenderar att du investerar 15 % av din hushållsinkomst i Roth IRAs och pensionsplaner före skatt. Om du fortfarande arbetar dig upp till 15 %, kan de extra $500 vara den push du behöver för att komma dit. Och, pojke, skillnaden $500 kan göra!

Om 30 år kan du ha ytterligare 1,1–1,7 miljoner dollar på banken för att ta dig igenom dina gyllene år. Du kan göra mycket av att leva och ge med det boägget!

Okej, här är ytterligare ett smart sätt att använda de extra pengar du får från att minska ditt hem:Byt in ditt bolån mot ett avbetalt hem! Använd intäkterna från att sälja ditt nuvarande hem för att betala kontant för en mindre. Föreställ dig bara vad du kan göra utan att bolån håller dig nere!

Om du inte kan betala kontant, sikta på ett 15-årigt bolån med fast ränta och sätt ner minst 10–20 % på ditt nya hem. Använd de 500 $ du sparat från neddragning till din nya månadsbetalning. Med 4,5 % ränta kan du betala av ett bolån på 200 000 USD på mindre än 10,5 år och spara mer än 25 000 USD i processen. Cha-ching!

Använd vår kompletta kalkylator för att se hur snabbt du kan betala av ditt hus!

Neddragningar kanske inte är meningsfulla i alla situationer, men det är värt en titt om du verkligen gillar tanken på att spara pengar och förenkla ditt liv. Fråga en erfaren fastighetsmäklare som hjälper dig att avgöra vad ditt hem är värt och visa dig alternativ för att minska kostnaderna.

För ett snabbt och enkelt sätt att hitta en av de bästa agenterna i ditt område, prova vår Endorsed Local Providers (ELP) program. Proffsen som vi rekommenderar vet vad som krävs för att få högsta dollar för ditt nuvarande hem och förhandla fram det bästa erbjudandet om ett nytt.

Hitta den bästa fastighetsmäklaren i ditt område!

#freshstart2017:Tally Up Your Income

Fördelarna med att spara dina pengar hemma

Ge din rikedomsvisdom vidare

11 fantastiska fördelar med att budgetera dina pengar

7 sätt kuponger slösar bort dina pengar och tid

4 tips för att sälja din bostad snabbt

Neddragning:Att övervinna känslorna

5 kostnadsfria knep för att sälja ditt hem snabbare