När du äger och driver ett litet företag bygger du upp en samling materiella och immateriella tillgångar. Materiella tillgångar inkluderar värdefulla saker du kan röra, som ditt företags byggnad, fordon, utrustning, möbler, etc. Immateriella tillgångar är motsatsen – de är inte fysiska föremål. Som ett resultat kan det bli svårt att redovisa immateriella tillgångar.

Innan du lär dig hur du redovisar immateriella tillgångar måste du förstå vad immateriella tillgångar är.

Till skillnad från materiella tillgångar är immateriella tillgångar värdesaker som ditt företag äger som du inte kan röra fysiskt. Immateriella tillgångar inkluderar patent, varumärken, upphovsrätter, licenser och andra värdefulla föremål som du äger men inte fysiskt kan se. Ett exempel på en immateriell tillgång skulle vara ett patent som ditt företag köpte.

Immateriella tillgångar är långsiktiga tillgångar. Det gör att de inte enkelt kan omvandlas till kontanter inom ett år. Men andra företag kan fortfarande köpa immateriella tillgångar från dig.

När du har tillgångar är du ansvarig för att registrera deras värde.

Inkludera tillgångar i ditt företags balansräkning. Balansräkningen är en finansiell rapport som visar ditt företags tillgångar, skulder och eget kapital. Tillgångar visas först i balansräkningen. Immateriella tillgångar visas efter dina omsättningstillgångar (likvida tillgångar som snabbt kan omvandlas till kontanter) i balansräkningen.

När du skriver av på immateriella tillgångar måste du ta med det avskrivna beloppet i din resultaträkning. Läs mer om amortering av immateriella tillgångar nedan.

Företag skriver av på sina immateriella tillgångar för att minska sin beskattningsbara inkomst. Vad är avskrivning av immateriella tillgångar?

Avskrivning är processen att sprida ut en immateriell tillgångs kostnad över en viss tidsperiod i redovisningen. Detta ger en mer realistisk bild av ditt företags hälsa och hjälper till att jämna ut dina skatteskulder under immateriella tillgångars livslängd.

Nyttjandeperioden för immateriella tillgångar är den varaktighet de bidrar till ditt företags värde. Till exempel skulle ett patent som varar i 20 år ha en livslängd på 20 år.

Vilka immateriella tillgångar skrivs av? Du kan bara skriva av på immateriella tillgångar som har en begränsad nyttjandeperiod, som patentet som nämns ovan. Eftersom varumärken kan förnyas gör företag vanligtvis inte varumärkesavskrivningar.

För att hitta amorteringskostnaden måste du göra tre saker:

Amorteringsformeln är följande:

Amorteringskostnad =(Ingångsvärde – Restvärde) / LivslängdImmateriella tillgångar har vanligtvis inget restvärde. Så för att hitta en amorteringskostnad, dividera helt enkelt tillgångens värde med dess livslängd.

Låt oss säga att du köper ett patent som varar i 14 år för $28 000. För patentavskrivningar, registrera engångskostnaden under 14 år. När du delar den totala kostnaden med dess livslängd (28 000 $ / 14) får du 2 000 $. Istället för att spela in 28 000 USD en gång och slänga dina böcker och skatter, registrera amorteringskostnaden som 2 000 USD under 14 år.

Amortering är samma sak som avskrivning. Däremot skriver du av på immateriella tillgångar och avskriver på materiella tillgångar. Att märka avskrivningar som avskrivningar på immateriella tillgångar är felaktigt. Avskrivning avser endast materiella tillgångar. Avskrivning av tillgångar är endast för immateriella tillgångar.

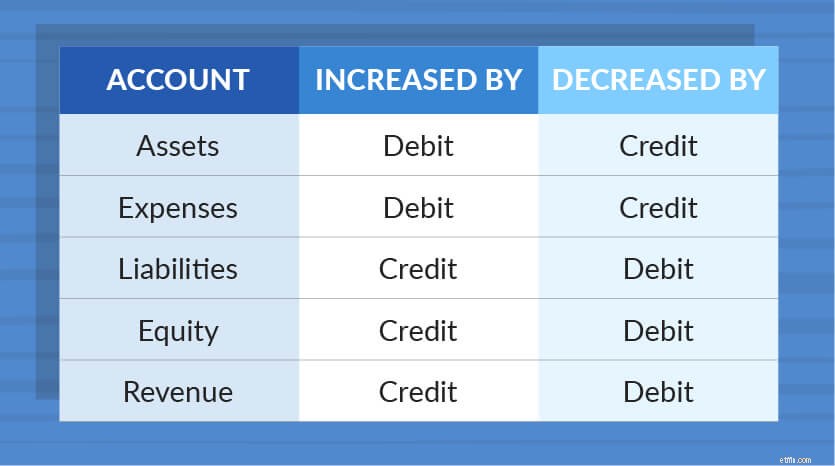

Du måste anteckna amorteringskostnader i din bokföring. För att göra det, debitera amorteringskontot och kreditera den immateriella tillgången. På så sätt balanserar dina poster ut varandra.

Du debiterar ditt amorteringskonto eftersom det är en kostnad. Kostnaderna ökas med debiteringar och minskas med krediter. Du krediterar ditt immateriella tillgångskonto eftersom det är en tillgång. Tillgångarna ökas också med debet och minskas med kredit.

Du ökar dina utgifter och minskar dina tillgångar genom amorteringsprocessen. Detta gör att du kan kräva dina utgifter och minska din skattepliktiga inkomst.

Med hjälp av exemplet ovan, låt oss säga att du har ett patent med en livslängd på 14 år som du betalade $28 000 för. Din årliga amorteringskostnad är 2 000 USD. Så här ska redovisning av immateriella tillgångar se ut i dina böcker:

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| 12/29/2017 | Amorteringskostnader Patent | Patent på ABC | 2 000 | 2 000 |

För att göra anspråk på ditt avdrag för amortering, använd blankett 4562, Avskrivning och amortering. Du kan registrera amorteringen av dina kostnader i del VI av formuläret. För mer information, besök IRS:s webbplats.

Håll dina bokföringsböcker uppdaterade med programvara. Patriots bokföringsprogram online gör det enkelt att spåra dina utgifter. Och den är gjord för icke-revisoren. Prova det gratis idag!

Redovisningsaktiviteter för barn

Hur man ansöker om slutlig redovisning och fördelning av dödsbo

Hur man använder QuickBooks för personlig bokföring

AI är vägen framåt för redovisning

BrandWatch:Förenkla redovisningen för taxichaufförer

Låt oss höra det för FreeAgent

4 redovisningsuppgifter för din hektiska säsong

4 redovisningstips för att starta ditt företag