Hur mycket pengar har du egentligen att spendera? Hur är det med dina anställda? För att ta reda på dina tillgängliga utgifter måste du hitta din disponibla personliga inkomst. Vad är disponibel personlig inkomst?

En arbetares disponibla personliga inkomst (DPI) är hur mycket pengar de har att spendera efter att ha dragit av skatter, inklusive inkomstskatt, socialförsäkringsskatt och Medicare-skatt. Individer kan antingen spendera eller spara disponibel personlig inkomst.

Om du är egenföretagare är din DPI dina tillgängliga pengar efter att du har dragit av skatt på egenföretagare och inkomstskatt. Skatten på egenföretagare går till skatter för social trygghet och Medicare. I allmänhet kommer du att göra uppskattade skattebetalningar under hela året för att täcka dina skatteskulder.

Om ditt småföretag är inkorporerat anses du sannolikt inte vara egenföretagare. Skatter är vanligtvis redan innehållna från din lön, så du behöver inte betala skatt på egen hand.

Som arbetsgivare är du ansvarig för att hålla inne inkomster och FICA (Social Security and Medicare) skatter från en anställds lön. Den anställdes lönecheck kallas deras nettolön, vilket är deras hemlön. Disponibel personlig inkomst liknar nettolön. DPI tar dock inte hänsyn till andra avdrag – såsom sjukförsäkringspremier och pensionsavgifter.

Om du har fristående entreprenörer drar du inte in skatt. Oberoende entreprenörer är ansvariga för att betala sina egna skatter och beräkna disponibel inkomst.

U.S. Bureau of Economic Analysis sammanställer information om disponibel personlig inkomst för att indikera hur ekonomin går. Om den disponibla personliga inkomsten är hög har individer mer pengar att sätta tillbaka i ekonomin.

Du kan använda din disponibla personliga inkomst för att bestämma dina pensionsbidrag, budgetar och utgiftsplan.

Disponibel inkomst är summan pengar en individ har efter skatt. Å andra sidan är diskretionär inkomst hur mycket en individ har efter att ha betalat för skatter och förnödenheter, som hyra, försörjning, sjukförsäkring och mat. En individ kan använda diskretionär inkomst för icke-nödvändiga föremål, som en ny tv eller semester.

Du kan använda disponibel inkomst för att beräkna diskretionär inkomst. Subtrahera väsentliga utgifter från disponibel inkomst för att hitta din diskretionära inkomst.

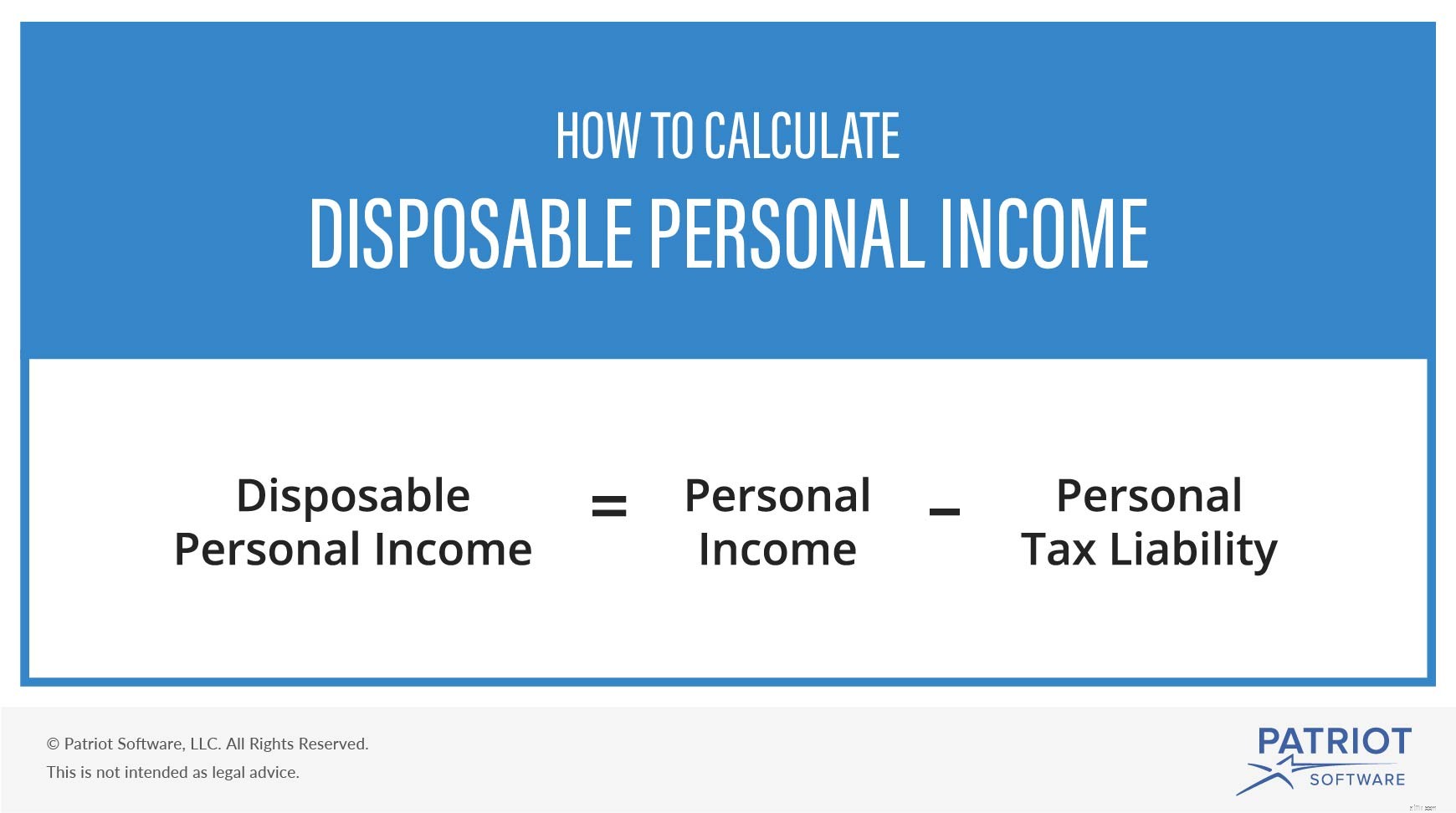

Att beräkna disponibel inkomst är ganska enkelt. Subtrahera din skatteskuld från din inkomst (t.ex. löner, provisioner etc.) för att hitta din DPI.

För att komma igång, använd formeln för disponibel inkomst:

Disponibel personlig inkomst =Personlig inkomst – personlig skattskyldighet

Om din DPI är mindre än vad du behöver för viktiga saker, såsom hyra och mat, kan du behöva göra livsstilsförändringar eller ta en större minskning av ditt företags vinst.

Låt oss säga att din ägares dragning varannan vecka är $2 000. Du är egen företagare och singel. Du måste räkna ut din egenavgiftsskyldighet som är 15,3 % av din inkomst. Och du måste bestämma din federala inkomstskatt.

Din egenföretagares skattebetalning är 306 USD (2 000 USD X 0,153).

Med hjälp av källskattetabellerna i IRS Publication 15-T är din federala inkomstskatteskuld 175 USD.

Nu när du vet din skatteskuld kan du beräkna din DPI med hjälp av formeln för disponibel personlig inkomst:

DPI =$2 000 – $306 – $175

DPI =1 519 USD

Din DPI varannan vecka är $1 519. Du kan använda dessa pengar för att betala för viktiga räkningar och varor samt icke-nödvändiga föremål.

Behöver du hjälp med att spåra ditt företags utgifter? Patriots bokföringsprogram online gör det enkelt att övervaka inkommande och utgående medel. Få din kostnadsfria provperiod nu!

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet 31 juli 2015.