Som småföretagare måste du spåra dina inkomster och utgifter. Och för att organisera din företagsekonomi måste du välja en redovisningsmetod. En metod du kan välja är modifierad kassabaserad redovisning.

Lär dig detaljerna i den modifierade metoden, hur den skiljer sig från andra redovisningsmetoder och dess fördelar.

Modifierad kassabaserad redovisning, även känd som hybridredovisning, använder aspekter av både kassa- och periodiseringsredovisning. Vanligtvis anses kassabas som den enklaste metoden, medan periodisering är den mest komplexa. Den modifierade metoden är ett glatt medium för företagare som behöver aspekter från både kassa- och periodiseringsredovisning.

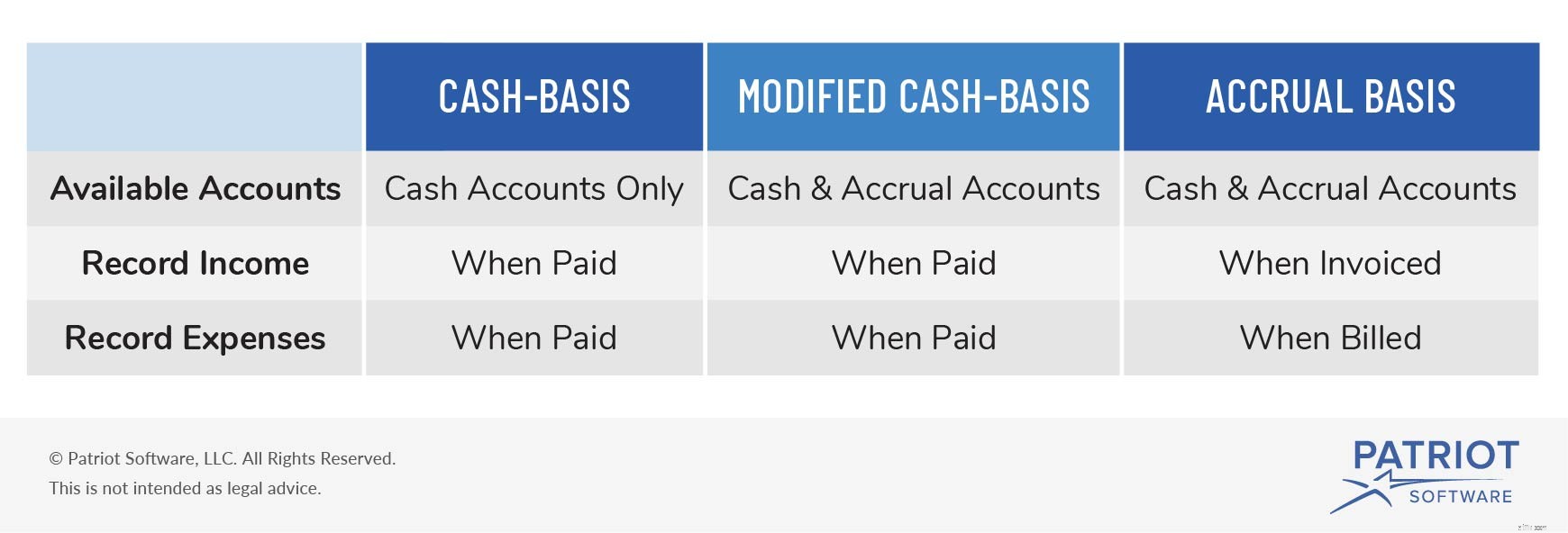

Modifierad kassabas använder samma typer av konton som periodiseringsbas. Men med periodiseringsmetoden måste du registrera inkomster när transaktioner äger rum – med eller utan överföring av pengar – och registrera utgifter när du faktureras.

Eftersom andra metoder kan ha vissa begränsningar, kan ett företag välja att använda modifierad kontantbas för att ta fram en mer exakt finansiell ögonblicksbild.

Vanliga branscher som använder modifierad kontantbas inkluderar:

Genom att använda aspekter från kassabas och periodisering kan den modifierade kassabaserade metoden bättre balansera kort- och långsiktiga redovisningsdetaljer. Du kan spela in både kortsiktiga poster som elräkningar och långfristiga poster som egendom med hjälp av modifierad kassabaserad redovisning.

Ett modifierat kassabassystem använder också dubbel bokföring. I dubbelbokföring kräver varje post till ett konto att du skapar en motsvarande och motsatt post till ett annat konto.

Modifierad kassabaserad redovisning kan användas för interna ändamål. Den överensstämmer dock inte med de allmänt accepterade redovisningsprinciperna (GAAP). På grund av GAAP:s standarder kan du behöva justera vissa transaktioner för att förbli kompatibla (t.ex. konvertera kontantbaserade transaktioner till periodisering).

Tänk på att inte alla företag behöver följa GAAP:s standarder. Kolla Financial Accounting Standards Boards webbplats för mer information om vilka GAAP-principer ditt företag måste följa.

Även om deras namn kan låta likadana, har redovisning på kontantbasis och modifierad kassabaserad redovisning skillnader.

Med kassabaserad redovisning är endast kontantkonton tillgängliga. Du bokför intäkter när du får dem och redovisar utgifter när du betalar dem. Du kan registrera saker som kontanter, eget kapital, inkomst, kostnad för sålda varor och utgifter. Vanligtvis kan du inte använda kassabaserad redovisning om du behöver spåra lager, anläggningstillgångar eller lån.

Modifierad kontantbas är lite mer tidskrävande än redovisning på kontantbasis. Eftersom det finns fler konton kan du lägga mer tid på att registrera transaktioner. Och i stället för att bara hantera kontantkonton, inkluderar modifierad kontantbas både kontant- och periodiseringskonton.

Som nämnts tillåter modifierad kontantbas dig att inkludera kortsiktiga poster som kassabaserad redovisning. Men du kan också inkludera långsiktiga poster som du kan med periodiseringsmetoden. Till skillnad från med kontanter kan du registrera kundfordringar, omsättningstillgångar och anläggningstillgångar och leverantörsskulder med modifierad kassaredovisning.

Nu när du vet mer om de olika redovisningsmetoderna, låt oss jämföra hur metoderna varierar.

Här är en uppdelning av några av de typer av konton du kan använda med varje redovisningsmetod:

| Typ av konto | Kontantbas | Ändrad kontantbas | Tillverkningsbas |

|---|---|---|---|

| Kontanter | X | X | X |

| Equity | X | X | X |

| Inkomst | X | X | X |

| Kostnad för sålda varor | X | X | X |

| Utgifter | X | X | X |

| Kundreskontra | X | X | |

| Omsättningstillgång | X | X | |

| Anläggningstillgång | X | X | |

| Lekonortoskulder | X | X | |

| Kortfristiga skulder | X | X | |

| Långfristiga skulder | X | X |

Du kan välja att använda modifierad redovisning på kontantbasis för att dra nytta av både dess likviditetsbaserade och periodiseringsmetod. Att använda modifierad kassabas ger företag en tydlig finansiell bild av sin verksamhet. Och företagare behöver inte oroa sig för att konvertera från kontanter till periodiserad redovisning.

När du först startar ditt företag kan du välja att hålla fast vid redovisning på kontantbasis eftersom det är lätt att förstå. Och när ditt företag växer kan du bestämma dig för att ändra din redovisningsmetod.

Om du börjar, överväg att använda grundläggande bokföringsprogram. När du växer kan du uppgradera till ett mer avancerat system för dina småföretagsböcker.

Om du inte är säker på om den modifierade kontantmetoden är bäst för ditt småföretag, överväg att kontakta en revisor för att diskutera dina alternativ.

Om du är osäker på vilken typ av redovisningsmetod du ska välja, överväg att titta på några fördelar med modifierad redovisning på kontantbasis.

För många småföretagare kan periodiseringsredovisning vara för komplex och svår att förstå. Att använda modifierad kontantbas är lättare att förstå än periodiseringsmetoden, men ger dig också tillgång till fler konton än kontantbas.

Om du är redo att ta ett steg framåt från kontantbas är modifierad kontantbas en bra början. Modifierad kontantbas möjliggör flexibilitet. Och det är inte lika mycket av ett åtagande som en periodiserad redovisning.

Behöver du ett enkelt sätt att spåra ditt företags transaktioner? Med Patriots onlinebokföringsprogram kan du välja kontantbas, modifierad kontantbas eller periodiserad redovisning. Och vi erbjuder gratis, USA-baserad support. Prova det gratis idag!

Hur lång tid har en exekutor på sig att distribuera tillgångar från ett testamente?

Hur man köper ett ärvt hem från andra syskon

Hur skiljer sig ett Spendthrift Trust från ett Asset Protection Trust?

Vad är B2B, och hur skiljer det sig från B2C och DTC?

Hur skiljer sig Bitcoin från de andra kryptovalutorna?

När är kassabaserad redovisning acceptabel?

Hur man ändrar från kontant- till periodiserad redovisning

För- och nackdelar med kassabaserad redovisning