Ta ett steg tillbaka och tänk på detta:Hur bra mår du egentligen känner du dina kunder? Om du är i ett företag som involverar pengar, till exempel en bank eller försäkringsbyrå, kan det löna sig att göra din due diligence när det gäller dina kunder.

Processen att känna din kund och verifiera din klients identitet har blivit en vanlig praxis bland många småföretag. Lär dig hur du känner din kund för att undvika riskfyllda eller sheistiska kunder.

Känn din kund eller kund (KYC) är en process där ett företag undersöker och verifierar en kunds identitet innan de gör affärer med dem. KYC ger dig tillgång till de potentiella riskerna med en affärsrelation.

KYC-procedurer är avgörande för att hjälpa dig att analysera och övervaka riskfyllda kunder. Och KYC är ett juridiskt krav för att följa lagar mot penningtvätt (AML).

Företag av alla storlekar kan dra nytta av att känna sina kunder. KYC låter dig ta reda på detaljer om dina kunder och undvika att göra affärer med opålitliga eller olagliga företag.

KYC kan hjälpa till att säkerställa att du inte gör affärer med företag som är involverade i:

KYC kan också hjälpa dig att ta reda på om din kund är pålitlig när det kommer till ekonomi. Du kan kontrollera om kunder har några skatterättigheter för sina företag eller konkursfrågor.

Tanken på att känna dina kunder har kommit långt. Och i takt med att teknik och risker utvecklas, gör det också lagar som gäller att känna din klient. Nedan finns några lagar som hjälpte till att ge KYC-processen liv.

1970 antog den amerikanska kongressen Bank Secrecy Act. BSA är en ändring av Federal Deposit Insurance Act. BSA kräver att banker lämnar in fem typer av rapporter till Financial Crimes Enforcement Network och Treasury Department:

U.S. Patriot Act från 2001 införde KYC-regler och gjorde KYC obligatoriskt för alla banker i USA. Patriot Act hjälpte till att kickstarta KYC-kraven och utveckla dem till vad de är idag.

Lagen kräver också att finansiella institutioner följer strängare KYC-regler, inklusive Customer Identification Program (CIP) och Customer Due Diligence (CDD).

CIP utvecklades för att hjälpa till att begränsa penningtvätt, finansiering av terrorism, korruption och andra olagliga aktiviteter. Huvudmålet med CIP är att du ska verifiera att dina kunder är de de säger att de är.

CIP kräver att varje individ som genomför en finansiell transaktion får sin identitet verifierad. Finansiella institutioner använder CIP för att identifiera individer som vill genomföra transaktioner med dem.

Även om CIP hjälper företag att hitta riskfyllda kunder, är det upp till varje företag att bestämma risknivån. För en framgångsrik CIP, slutför en riskanalys av din kund.

Patriotlagen kräver att banker eller företag lämnar in en misstänkt aktivitetsrapport om de upptäcker olaglig eller ovanlig aktivitet. Men utan att känna till sina kunder kan företag inte uppfylla detta krav. För att uppfylla KYC-reglerna kommer CDD in i spelet.

CDD är en viktig del för att hantera risker och skydda dig och ditt företag. Med CDD måste du identifiera och förstå dina kunders aktiviteter. Sedan kan du använda informationen du hittar för att bedöma hur riskabla de är för ditt företag.

Customer due diligence kan delas upp i ett par olika kategorier:

SDD används i situationer där risken är mycket låg och full CDD inte är nödvändig. Till exempel kan du göra SDD för en kund som har konton med lägre värden.

EDD är när du samlar in ytterligare CDD-information om en kund. Vanligtvis kommer du att göra EDD för kunder med högre risk för att få en djupare förståelse för deras affärsverksamhet.

Under 2016 krävde det nya Financial Crimes Enforcement Network, eller FinCEN-regeln, att alla banker skulle samla in namn, födelsedatum, adress och personnummer för individer som äger 25 % eller mer av en aktieandel i en juridisk person. Enskild firma eller oregistrerade föreningar ingår inte.

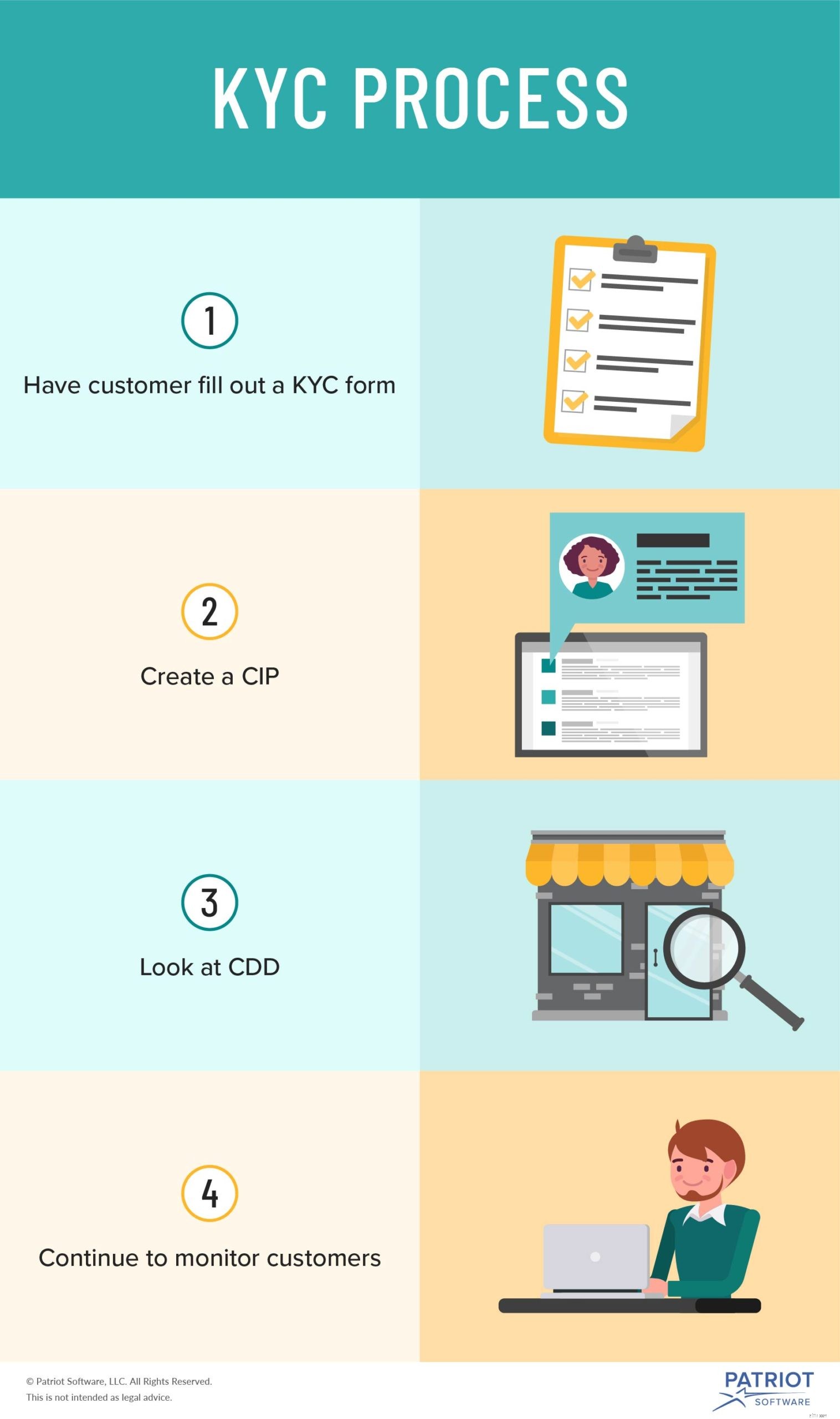

Även om varje företag är olika, är KYC-processen liknande för alla företag som vill känna sin kund. Är du redo att lära känna din kund? Följ stegen nedan.

När du börjar diskutera affärer med en potentiell kund, var okomplicerad om din KYC-policy.

Vissa företag väljer att låta potentiella kunder fylla i ett KYC-formulär för att lära känna sina kunder bättre. Detta formulär innehåller vanligtvis kundens:

Företag kan också använda ett elektroniskt vet din kundformulär för att samla in KYC-dokument. Du kan använda en elektronisk identitetsverifiering (t.ex. Lexis Nexis) för att samla in information om dina potentiella kunder. KYC-uppgifterna du samlar in elektroniskt är vanligtvis desamma som ett pappersformulär för KYC.

För att starta din KYC-procedur och förbli kompatibel, utveckla ett kundidentifieringsprogram.

Beskriv i din CIP hur du ska verifiera kundernas identiteter. Inkludera vilken information du kommer att be potentiella kunder om och hur du ska gå tillväga för att verifiera den information som tillhandahålls.

Överväg också att inkludera hur du kommer att meddela kunder om din KYC-policy och identitetsverifieringsförfarande.

När du undersöker CDD, titta på både förenklad och förbättrad due diligence. Om din kund verkar riskabel, ta extra tid att undersöka företaget (eller individen) för att verifiera att de är legitima.

När ytterligare CDD krävs (aka EDD), ta en titt på saker som:

När du har slutfört CDD för en kund, bedöm hur riskabla de är. Överväg att skapa riskprofiler för varje kund. På så sätt kan du hålla koll på kunder och leta efter mönster.

Beskriv olika risknivåer eller riskfaktorer i din KYC-policy. Du kan till exempel betrakta en kund som högrisk om de har många högre utgående transaktioner på sitt konto.

Nu kanske du tror att ditt jobb är gjort när du bedömer kundens risk och verifierar deras identitet. KYC är dock en pågående process. Bara för att en kund klarade ditt KYC-test betyder det inte att de borde vara ur luren.

Fortsätt att övervaka var och en av dina kunder för riskfylld aktivitet. Några faktorer du bör fortsätta att hålla ett öga på är:

Om du upptäcker att en nuvarande eller potentiell kund har misstänkt aktivitet, avsluta affärsrelationen så snart som möjligt. Beroende på ditt företag kan du eller din bank rapportera aktiviteten.

Bankinstitut kan lämna in en misstänkt aktivitetsrapport (SAR) för att rapportera ovanlig kundaktivitet.

Är du redo att effektivisera din redovisningsprocess? Patriots bokföringsprogram låter dig enkelt hantera dina böcker, visa rapporter och mer. Vad väntar du på? Kom igång med din självstyrda demo idag!

Vi är alltid redo att fortsätta konversationen. Gilla oss på Facebook och dela dina tankar om våra senaste artiklar.

Så här gör du framsteg med dina pengar

Hur vet du egentligen hur du går i pension?

Gör du din ekonomiska planering i ett vakuum?

Behöver du verkligen en CFO för ditt lilla företag?

Känner du till ditt kassaflödesmått?

Behöver du verkligen företagsförsäkring?

Ska du använda kreditkort för att finansiera ditt företag?

Gör du tillräckligt för att skydda dina bästinkomsttagare?