Som företagare har du den viktiga uppgiften att välja en redovisningsmetod för att registrera transaktioner. En metod du kan använda är periodisering. Och beroende på ditt företag kan du behöva använda periodiseringsmetoden för att registrera inkommande och utgående pengar. Så, vad är periodiserad redovisning?

Periodiserad redovisning är en av de tre redovisningsmetoder du kan använda för att registrera affärsintäkter och utgifter.

Periodiseringsgrunden är den mest komplexa redovisningsmetoden. För att använda periodiseringsmetoden för redovisning behöver du vanligtvis ha vissa grundläggande redovisningskunskaper.

Periodiseringsmetoden använder mer avancerade konton, såsom:

Utöver ovanstående konton använder periodiseringsmetoden standardkonton, såsom kontanter, eget kapital, inkomst och kostnad för sålda varor (COGS).

Med periodiseringsmetoden ska du bokföra inkomst när din transaktion sker, med eller utan överföring av pengar. Och registrera utgifter när du faktureras.

Håll koll på pengar du är skyldig och skyldig dig. Registrera kundfordringar för att fastställa belopp som ska betalas från kunder och leverantörsskulder för pengar du är skyldig leverantörer.

Leverantörsskulder (AP) är pengar ditt företag är skyldigt till andra företag, individer och organisationer. Med leverantörsreskontra kan du hålla reda på krediter som andra har gett dig. Varje AP-post kallas "betald". Skulder representerar utestående fakturor som du måste betala.

Säg till exempel att du köper tillbehör från en leverantör och får en faktura på 100 USD. När du får fakturan, registrera beloppet som en betalning i dina böcker så att dina uppgifter visar att ditt företag är skyldig säljaren 100 USD.

Du kan ge kunderna kredit istället för att kräva betalningar vid tidpunkten för försäljningen. Kundreskontra (AR) spelar in när du ger kredit till dina kunder.

Kundfordringar är pengar som du är skyldig ditt företag, men som ännu inte har betalats. Kundreskontra hjälper dig att hålla reda på krediter du ger kunderna. En AR-post kallas en "fordring". Dina AR-poster representerar utestående kundfakturor. Registrera fordringar så snart du gör en försäljning, inte när du får en betalning från en kund.

Säg att du tillhandahåller en tjänst för en kund och skickar en faktura på 250 USD. När du skickar fakturan, anteckna $250 som en fordran i dina böcker för att visa att kunden är skyldig dig pengar.

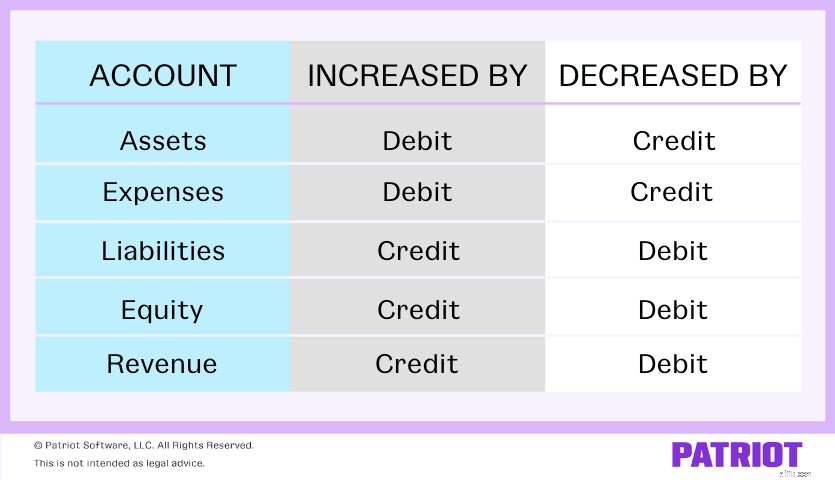

Med periodiserad redovisning, använd dubbel bokföring för att registrera intäkter och kostnader. För dubbel bokföring, registrera två poster för varje transaktion ditt företag gör. De två posterna är lika och motsatta.

En post ökar ett konto och den andra posten minskar ett konto. Du ökar och minskar konton genom att registrera debiteringar och krediter. Vissa konton höjs med debiteringar, medan andra höjs med krediter. Kolla in diagrammet nedan för att se hur vissa konton påverkas av krediter och debiteringar:

Låt oss säga att du säljer en produkt till en kund och ger dem en faktura. Med periodiseringsmetoden registrerar du inkomsten när kunden får din faktura.

Inkomst är en tillgång eftersom det tillför värde till ditt företag. Inkomst ökar dina tillgångar. Eftersom tillgångar ökas med debiteringar, debitera inkomsten i dina böcker.

Efter att ha debiterat inkomsten behöver du göra en ny post. När du säljer en produkt förlorar du lager. Inventering är en annan tillgång. Förlusten av lager minskar dina tillgångar. Tillgångar minskas med krediter, så du måste kreditera inventeringen för att ha två lika stora och motsatta poster i dina böcker.

Som nämnts måste vissa verksamheter använda periodiserad redovisning för bokföring. Så, vilka företag måste använda periodiseringsmetoden?

Huruvida du måste använda periodiserad redovisning eller inte beror på ditt företags genomsnittliga försäljning. Du måste använda periodiseringsmetoden om ditt företag har mer än 5 miljoner USD i genomsnittlig försäljning.

Om du inte tjänar mer än 5 miljoner USD i försäljning kan du fortfarande välja att använda periodiseringsmetoden för dina affärsuppgifter. Tänk på att redovisningens periodiseringsgrund är mer komplex än de andra metoderna och har mer en inlärningskurva. Innan du bestämmer dig för att gå periodiseringsvägen, väg upp fördelarna och nackdelarna med periodiseringsredovisning.

Väg för- och nackdelarna med periodiseringsgrunden för redovisning innan du fattar några beslut.

Kolla in några av fördelarna med periodiseringsmetoden:

Här är några nackdelar med periodiserad redovisning:

| BONUS information! Vill du lära dig ännu mer om periodiserad redovisning och hur det kan hjälpa ditt företag att hålla dina böcker korrekta och uppdaterade? Kolla in vår GRATIS guide, Introduktion till periodiseringsredovisning. |

Periodiseringsmetoden för redovisning är inte det enda bokföringsalternativet för företagare. Här är två andra metoder du kan använda:

Det finns många skillnader mellan kontanter vs periodiseringsredovisning. Kontantredovisning är den enklaste redovisningsmetoden och kräver ingen omfattande redovisningskunskap. Till skillnad från periodiserad redovisning, använder den kontantbaserade metoden endast kontantkonton, såsom eget kapital, inkomster, kostnader och (naturligtvis) kontanter.

Med kassabaserad redovisning kan du inte spåra saker som långfristiga skulder, omsättningstillgångar, leverantörsskulder och kundfordringar. I allmänhet kan du inte använda kassabaserad redovisning om du behöver spåra lager, anläggningstillgångar eller lån.

Med kontantbaserad redovisning, registrera inkomst när du får den. Och rapportera utgifter när du betalar dem.

| Vill du veta mer om hur likviditets- och periodiserad redovisning skiljer sig? Kolla in vår GRATIS guide, A Basic Guide to Cash-base vs. Accrual , för att få mer information. |

Modifierad kassabaserad redovisning, eller hybridmetoden, är en blandning av periodiserad och kassabaserad redovisning.

Liksom kontantbaserad redovisning, registrera inkomst när du får den och registrera en kostnad när du gör en betalning. Och precis som periodiserad redovisning, använder modifierad kontantbas också dubbel bokföring.

Med modifierad kassabas kan du spela in kort- och långtidsposter. Hybridmetoden använder både kontant- och periodiseringskonton istället för bara kontantkonton, så det kan vara mer komplext än redovisning på kontantbasis.

Redovisning kan vara komplex. Men bokföringsprogram borde inte vara det. Det är därför Patriot gjorde sin bokföringsprogram online lättanvänd och prisvärd för företagare precis som du. Förenkla sättet att registrera transaktioner i dina böcker genom att starta en gratis provperiod idag!

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet 24 augusti 2012.

Vad är PC Banking?

Vad är en IRA-CD?

Vad är lagerredovisning och varför göra det?

Upplånningsgrund vs. Kontantredovisning

Vad gör en verkligt "digital" redovisningsbyrå?

En personlig guide till Storbritanniens redovisningsprogramvarulandskap (del 1)

Hur man ändrar från kontant- till periodiserad redovisning

Vad är en ägares drag i redovisning?