Det är viktigt att hålla ordning på dina böcker under hela året. Så du spårar varje artikel rad för rad. Och du registrerar varje transaktion. Men vad är transaktion i redovisning? Vad behöver du specifikt för att spåra och spela in?

Så, exakt vad är transaktionsdefinitionen inom redovisning? I redovisning är en transaktion varje monetär affärshändelse som påverkar ett företags finansiella rapporter.

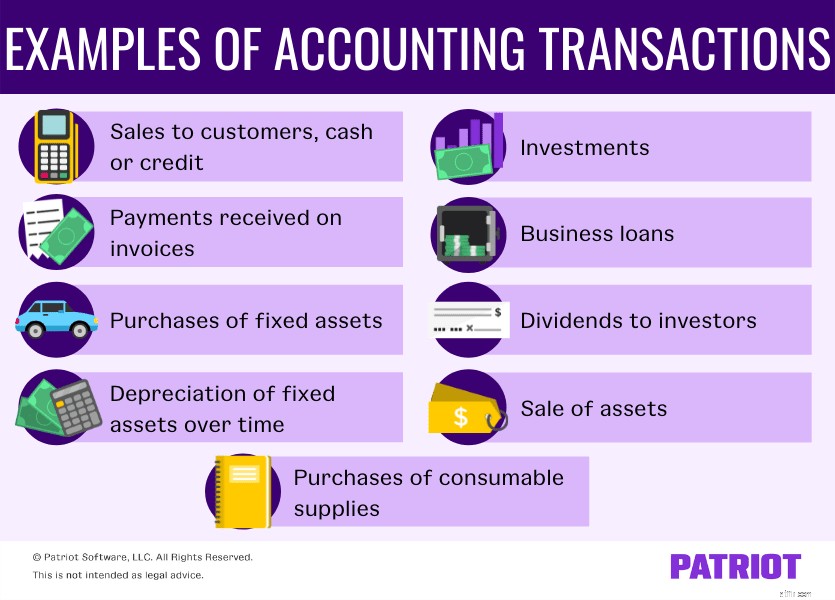

Eftersom transaktioner inkluderar alla händelser som har en monetär inverkan på dina finansiella poster, finns det många av poster som är transaktioner. Exempel på bokföringstransaktioner i din kontobok inkluderar:

…Och mer. Du måste registrera transaktioner oavsett vilken typ av redovisningsmetod du använder.

Om ditt företag använder periodiserad redovisning, registrera transaktionerna när du samlar in intäkter eller kostnader.

Företag som använder kassabaserad redovisning måste registrera intäkter eller kostnader när betalningen tas emot eller görs.

Modifierad kassabaserad redovisning blandar kassabas och periodiserad redovisning. Med den här metoden registrerar du transaktioner när betalningen tas emot eller görs (som i kontanter).

Alla tre typerna använder transaktioner, men när du registrerar transaktionerna skiljer sig.

Återigen, registrera endast en transaktion i redovisningen när det finns ett faktisk utbyte av kontanter i redovisningen på kontantbasis. Transaktioner i kassabaserad redovisning är omedelbara och omfattar inte långsiktiga transaktioner. Vad betyder det här?

Kontantbaserade transaktioner är alla kortfristiga transaktioner. Och transaktionerna inkluderar endast valutaväxlingar på följande konton:

Så kontantbaserad redovisning ser vanligtvis färre redovisningstransaktioner eftersom metoden använder färre konton. Och kontantbaserad redovisning använder enstaka redovisning. Så du registrerar bara varje transaktion en gång (d.v.s. när transaktionen faktiskt sker) till det specifika kontot som transaktionen påverkar (t.ex. kontantkontot).

Periodisering använder dubbel bokföring. Så du registrerar en enda transaktion, men den påverkar minst två konton. Periodiseringsmetoden ser också vanligtvis fler transaktioner i kontoreskontran eftersom den använder fler konton. Och du använder journalposter för att registrera pengarna.

När du registrerar en finansiell transaktion i dina böcker, använd debeter och krediter för att visa lika och motsatta effekter på två eller flera konton.

Till exempel skickar du en faktura till en kund för en produkt. Anteckna inkomsten vid den tidpunkt då kunden får fakturan genom att debitera tillgångskontot för inkomst. Kreditera sedan tillgångskontot för lager för att minska mängden lager.

I exemplet resulterar en transaktion (säljande lager) i två journalposter i periodiserad redovisning. Däremot är journalposterna inte transaktionerna. Istället är transaktionen försäljning av produkten för inkomst.

Med periodiserad redovisning resulterar varje transaktion i en balanserad redovisningsekvation.

Återigen, modifierad kassabaserad redovisning kombinerar delar av både kassabas och periodiseringsmetoder. Men modifierad kontantbas använder dubbel bokföring och inkluderar fler konton än kontantbas. Så varje transaktion kan ha två eller flera journalposter till fler konton.

Med modifierad kontantbas kan du ha fler typer av transaktioner än vad du skulle göra med kontantbas. Den stora skillnaden är när du registrerar transaktionerna.

Kom ihåg att en enstaka transaktion resulterar i minst två journalposter i dubbelbokföring men endast en post i enkelbokföring.

Ta en titt på några exempel på transaktioner vid registrering av en redovisningstransaktion i ett system med dubbla poster

Du bestämmer dig för att öppna ett litet företag som säljer ett brett utbud av handgjorda föremål. För att öppna verksamheten sparar du 10 000 USD. När du har sparat pengarna sätter du in pengarna på ett nytt företagsbankkonto.

De 10 000 USD är ditt ägares eget kapital och är den första transaktionen i dina böcker.

För att registrera insättningen i dina böcker, debitera kontantkontot 1 000 USD och kreditera ägarens eget kapitalkonto med samma belopp.

Din första kund kommer in och köper flera varor kontant. Den första kunden representerar en transaktion trots att de köpt flera varor. Den totala kostnaden för försäljningen var $100.

För att registrera försäljningen i dina böcker, debitera kontantkontot 100 USD och kreditera försäljningskontot för samma belopp.

Din andra kund köper produkter för 50 USD med ett kreditkort. Återigen är försäljningen en transaktion trots att kunden köper flera varor.

Registrera försäljningen genom att debitera kundfordringarna $50 och kreditera försäljningskontot med samma belopp.

Efter några månader i verksamheten bestämmer du dig för att ta ett företagslån för att expandera. När du får lånet registrerar du en transaktion. Sedan kommer varje lånebetalning att vara individuella transaktioner tills du betalar av lånet. Kom ihåg att de flesta lån har ränta, så du måste skapa ett räntekonto i dina böcker.

För att registrera mottagandet av lånet, debitera kontantkontot med lånebeloppet. Om du inte redan har gjort det, skapa ett låneskulderkonto i dina böcker under skulder. Kreditera sedan lånens betalningskonto med lånebeloppet.

När du gör din första betalning påverkar betalningstransaktionen tre konton:

Transaktioner i bokföringen låter dig se var du spenderar och tar emot pengar och hur mycket. Och de individuella transaktionerna skapar grunden för alla dina finansiella rapporter, inklusive:

Tänk på att dina finansiella rapporter bara är lika korrekta som de uppgifter du anger. Så kom ihåg att registrera varje transaktion noggrant och snabbt. För att inte tala om, att göra det är nyckeln för att hjälpa dig att förbereda dig för skattetid.

Du kan använda bokföringsprogram för att effektivisera processen för att registrera transaktioner. Hur? Bokföringsprogram kan:

…Och mer! För transaktioner som programvaran inte kan skapa automatiskt, registrera journalposterna så snart som möjligt.

Överväg att hitta ett programvarualternativ som låter dig bifoga kvitton och dokument till varje transaktion. Och leta efter ett alternativ som låter dig stämma av dina böcker också.

Understanding Agency vs. Principal Transactions

Vad är kontoavstämning?

Vad är Ethereum:En nybörjarguide

Vad gör en verkligt "digital" redovisningsbyrå?

En personlig guide till Storbritanniens redovisningsprogramvarulandskap (del 1)

Vad är Medicare? En komplett guide

Vad är bilförsäkring? En omfattande guide

Vad är en ägares drag i redovisning?