Företagare har många beslut att fatta, särskilt i början. Ett av de viktigaste besluten är hur du ska hantera bokföring för ditt företag. Det finns tre redovisningsmetoder att välja mellan:Kontantbas, modifierad kassabas och periodiserad redovisning.

De två metoderna som skiljer sig mest åt är periodisering och likviditetsredovisning. Modifierad kassabaserad redovisning är en hybrid av de två. För att hjälpa dig att avgöra vilken metod som bäst passar ditt företags behov, jämför periodiserad redovisning kontra kassabaserad redovisning. Och granska bokföringslagarna för att säkerställa att du följer den.

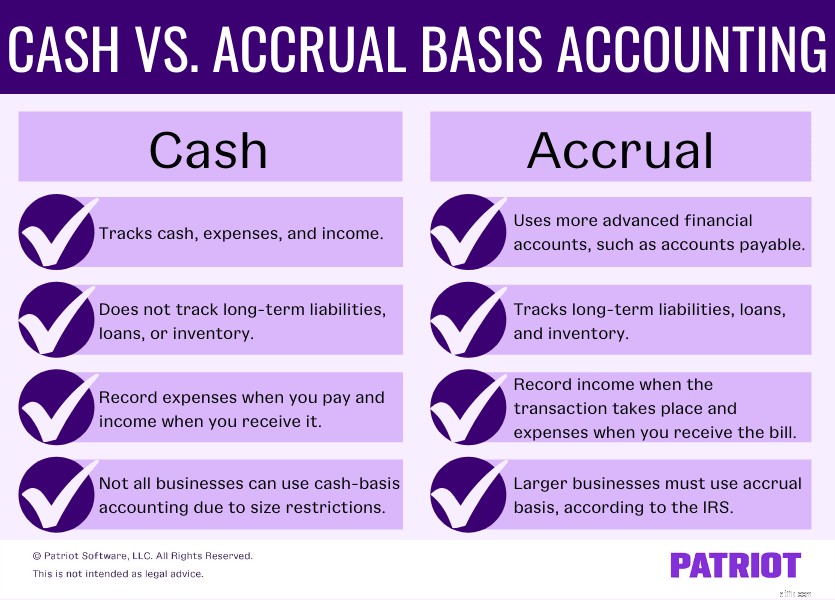

För att välja den bästa redovisningsmetoden för ditt företag måste du förstå skillnaderna mellan kontantbas och periodiseringsbas. Jämför och jämför kontantbas kontra periodiseringsbasis nedan.

Av alla tre redovisningsmetoder är redovisning på kontantbasis den enklaste. På grund av dess användarvänlighet föredrar många småföretag denna metod för sin bokföring.

Kontantbaserad redovisning låter dig bara använda kontantkonton för att spåra och registrera transaktioner. Du kan spela in saker som kontanter, utgifter och inkomster med den kontantbaserade metoden. Men du kan inte spåra långfristiga skulder, lån eller lager.

Företag som använder kontantbas registrerar inkomster när de får den. Och du bokför utgifter när du betalar dem. Gör inte registrera inkomster eller utgifter vid den tidpunkt då du skickar eller tar emot en räkning med kontantredovisning.

Fördelarna med kassabaserad redovisning inkluderar:

Det finns några nackdelar med kontantbasen också, inklusive:

Den kassabaserade balansräkningen innehåller tre delar:tillgångar, skulder och eget kapital. Balansräkningen spårar eller registrerar inte leverantörsskulder, kundfordringar eller lager med denna metod. Så din balansräkning innehåller inga obetalda fakturor eller utgifter.

Konton på kassabalansräkningen inkluderar:

Periodiserad redovisning är den mest komplexa redovisningsmetoden som finns. Och det är den enda metoden som accepteras av GAAP (allmänt accepterade redovisningsprinciper). I allmänhet måste du ha några redovisningskunskap för att använda periodiserad redovisning.

En stor skillnad mellan kassabas och periodiseringsbas är att periodiseringsredovisning använder mer avancerade finansiella konton. Dessa konton inkluderar leverantörsskulder, omsättningstillgångar, långfristiga skulder och lager.

Den andra skillnaden mellan kontanter och periodisering är när du registrerar transaktioner. Med periodiseringsgrund, registrera inkomst när din transaktion äger rum, med eller utan överföring av pengar. Och registrera utgifter när du får räkningen.

Det finns några fördelar med att använda periodiserad redovisning, inklusive:

Men det finns också några nackdelar med att använda periodiserad redovisning, inklusive:

Balansräkningen för periodiserad redovisning innehåller fler detaljer och ytterligare konton. Konton i den periodiserade balansräkningen inkluderar:

Återigen är periodiseringsgrunden mer komplex än kontantbasen. Och periodiseringsbasis använder fler konton än kontantbaserad redovisning. Ta en titt på hur kontantbasen jämförs med periodiseringsbasis:

Nu när vi har förklarat skillnaden mellan kontant- och periodiserad redovisning, låt oss gå över den tredje redovisningsmetoden:modifierad redovisning på kontantbasis. Även känd som hybridredovisning, denna metod blandar delar av kassa- och periodiseringsredovisning tillsammans. Företag som behöver registrera och balansera både korta och långa transaktioner tycker att denna metod är idealisk.

Modifierad kontantbas använder konton från både kontant- och periodiseringsbasis, inklusive:

Metoden låter dig registrera kortsiktiga poster som redovisning på kontantbasis. Men du kan också inkludera långfristiga poster (t.ex. företagslån) som du kan med periodiserad redovisning.

Återigen finns det begränsningar för vilka företag som kan använda kontantbaserad redovisning. Och färre företag kan använda kontanter när företaget växer. Men varför är det så?

IRS begränsar vilka företag som kan använda kassabaserad redovisning för att registrera sina transaktioner. Större företag kan inte använda kontanter. Du kan inte använda kontantbasis om du uppfyller något av följande villkor:

Om ditt företag för närvarande använder kassabaserad redovisning och uppfyller eller överskrider IRS-begränsningarna, måste du byta redovisningsmetoder. Använd IRS Form 3115, Application for Change in Accounting Method, för att göra ändringen.

Ta en titt på några exempel på hur du bokför intäkter och kostnader med de olika redovisningsmetoderna. Innan du kontrollerar dina svar, testa dina kunskaper om periodisering och likviditetsredovisning.

1. Julia beställer lite förnödenheter till sitt företag. Hon använder den kontantbaserade metoden. När bokför hon utgiften i sina bokföringsböcker?

2. Säg att Julia använder periodiserad redovisning istället för kontantbas. När skulle hon spela in leveranserna?

Svar:1. C och 2. B

1. John äger en marknadsföringsbyrå. Han slutförde ett projekt för en kund och är redo att få betalt. Vid vilken tidpunkt registrerar han sin inkomst med kontantredovisning?

2. John avslutar ett projekt för en annan kund. Låt oss säga att han använder periodiseringsmetoden. När kommer John att registrera sin inkomst med periodiseringsmetoden?

Svar:1. A och 2. C

Här är ett snabbt fuskblad att använda för att registrera transaktioner:

| Kontantbas | Ändrad kontantbas | Tillverkningsgrund | |

|---|---|---|---|

| Tillgängliga konton | Endast kontantkonton | Kontanter och periodiseringskonton | Kontanter och periodiseringskonton |

| Rekord inkomst | Vid betalning | Vid betalning | När fakturering |

| Redovisa utgifter | Vid betalning | Vid betalning | När fakturering |

Som nämnts kan växande företag behöva ändra sin redovisningsmetod och lämna in formulär 3115. Men innan du skickar in formulär 3115 måste du göra några ändringar i dina böcker.

Utför följande steg för att justera dina böcker och återspegla förändringen i redovisningsmetoder:

När du har gjort de nödvändiga ändringarna i dina böcker, arkivera formulär 3115. Ju tidigare du arkiverar formuläret, desto bättre. Bifoga din resultaträkning, balansräkningar och eventuella justeringar från föregående år till blanketten när du skickar in den.

Dina affärsbehov är unika, så det är viktigt att välja den redovisningsmetod som passar ditt företag. Innan du fattar ditt beslut, överväg några faktorer.

Tänk på saker som:

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet 29 juli 2013.