Om du är som många företagsägare vet du att du måste hantera vissa uppgifter, som att köpa föremål, ta på dig skulder eller lägga dina egna pengar på ditt företag, för att få igång ditt företag. Och när ditt företag behandlar alla typer av transaktioner, oavsett om det är skulder, köp etc., måste du registrera det i dina böcker. Det är här redovisningstillgångar kontra skulder kommer in i bilden. Fortsätt läsa för att få en gedigen förståelse för skillnaden mellan tillgångar och skulder.

Vad är skillnaden mellan tillgångar och skulder? För att förstå hur de två skiljer sig måste du känna till skulden kontra tillgångens betydelse:

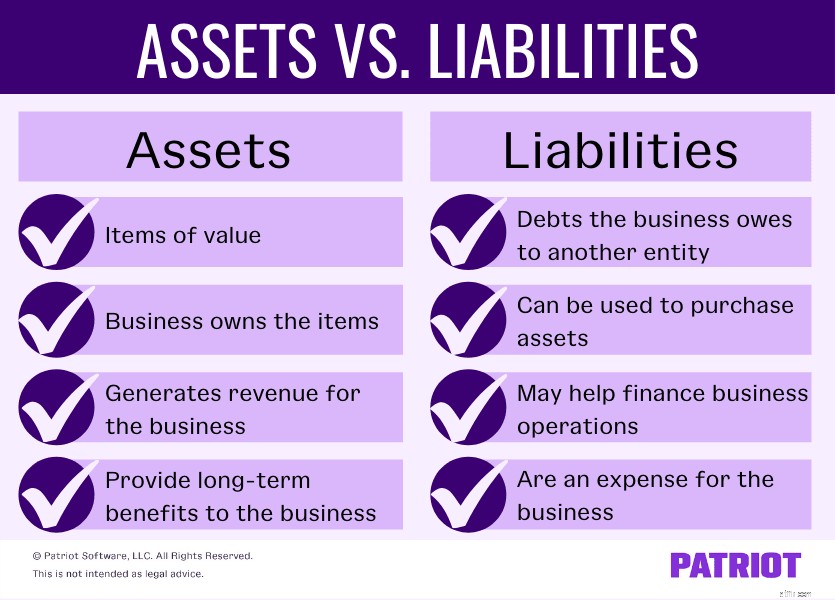

Både tillgångar och skulder finns i balansräkningen, som är en av de tre huvudsakliga finansiella rapporterna för företag.

Skulder kan vara kort- eller långfristiga. Vanligtvis är kortfristiga skulder kända som kortfristiga skulder. Och långfristiga skulder kallas långfristiga skulder.

Exempel på kortfristiga skulder är:

Här är några exempel på långfristiga skulder:

Du måste betala kortfristiga skulder inom ett år efter att du tagit på dig skulden. Långfristiga skulder inkluderar skulder du betalar under en period som är längre än ett år.

Liksom skulder kan företag ha omsättningstillgångar och anläggningstillgångar (aka anläggningstillgångar). En omsättningstillgång är en kortfristig tillgång, medan anläggningstillgångar är långsiktiga.

Exempel på omsättningstillgångar inkluderar:

Omsättningstillgångar kan omvandlas till kontanter snabbt, vanligtvis under ett år. En annan vanlig term för omsättningstillgångar är kortsiktiga placeringar.

Exempel på anläggningstillgångar inkluderar:

Anläggningstillgångar är också kända som anläggningstillgångar. De ger ett långsiktigt, kontinuerligt värde till ett företag. Men företag kan inte omvandla anläggningstillgångar till kontanter inom ett år. Långsiktiga tillgångar sjunker vanligtvis i värde över tiden (t.ex. tjänstebilar).

Tillgångar kan också vara materiella eller immateriella. Materiella tillgångar är fysiska föremål som företaget äger. Dessa typer av tillgångar konverteras lätt till kontanter. Fysiska tillgångar inkluderar poster som inventarier, utrustning och obligationer.

Immateriella tillgångar är icke-fysiska föremål som inte lätt omvandlas till kontanter. Exempel på immateriella tillgångar inkluderar logotyper, varumärken, patent och affärslicenser.

Tillgångar, skulder och mer används för att ställa in dina böcker.

Tillgångar, skulder och mer används för att ställa in dina böcker. Lär dig allt om hur du ställer in dina böcker på rätt sätt. Ladda ner vårt GRATIS whitepaper, Hur du ställer in dina bokföringsböcker för första gången , för steg, tips och en praktisk checklista.

Få min gratis guide!Det finns viss överlappning mellan tillgångar och skulder eftersom du kan använda en skuld för att köpa en tillgång. För att helt förstå skillnaden, ta en titt på några exempel på tillgångar kontra skulder.

Ditt företag växer och du väger för- och nackdelar med att hyra kontra att köpa kommersiella fastigheter. Efter att ha granskat dina böcker bestämmer du dig för att köpa fastighet.

Fastigheten du köper är en långsiktig tillgång som du kan växa i värde under de år du äger den. Kostnaden för fastigheten är utspridd över tiden istället för ett år.

Å andra sidan är inteckningen för fastigheten en skuld i dina böcker. Bolånet är en långfristig skuld du har till en långivare.

Säg att du bestämmer dig för att leasa en bil som dina anställda kan använda i officiella affärer. Är bilen en tillgång? Nej. Bilen är inte din egendom eftersom den inte är ett köp.

Istället är ett leasat fordon ett ansvar för verksamheten trots att verksamheten tillfälligt har bilen. Betalningar för hyresavtalet ökar utgifterna för verksamheten men ger inte något värde till verksamhetens bokföring.

Låt oss säga att du bestämmer dig för att köpa det leasade fordonet när leasingperioden är slut. Du måste ta ett billån för att finansiera köpet av bilen.

När du köper fordonet blir det en tillgång som du registrerar i din balansräkning. Och billånet är en ny skuld som du också registrerar.

Varför är billånet en ny skuld? När leasingperioden är gjord är ansvaret komplett eftersom du betalat hela leasingavtalet. Att teckna ett billån skapar en ny skuld för företaget.

Säg att du väljer att använda pengar från ditt företag för att köpa det leasade fordonet vid slutet av leasingperioden. Genom att använda dina företagsmedel behöver du inte ta ett billån.

Fordonet blir en tillgång vid köptillfället. Eftersom det inte finns något lån drar du ingen skuld. Istället är köpet en kostnad.

Nu när du vet skillnaden mellan tillgångar och skulder, är det dags att förstå vilken roll eget kapital har i redovisningsekvationen. Eget kapital är:

Eget kapital är en avgörande del av verksamhetens relation mellan tillgångar och skulder.

På en balansräkning motsvarar tillgångarna de totala skulderna plus det totala egna kapitalet. Om de inte balanserar, måste du hitta och åtgärda avvikelsen. Det finns flera sätt att se på ekvationen:

Eget kapital =Tillgångar – Skulder

Tillgångar =Skulder + eget kapital

Skulder =Tillgångar – Eget kapital

Redovisningsekvationen visar företagsägare och deras finansiella rådgivare om verksamheten använder sina egna medel eller finansierar genom skuld. Endast företag som använder dubbel bokföring ska använda redovisningsekvationen.

Equity har lika stor effekt på båda sidor av ekvationen. Om ett företag bara har två delar i ekvationen (t.ex. eget kapital och tillgångar), kan det enkelt beräkna det tredje beloppet.

En guide till den mjukare sidan av fastighetsplanering

Långsiktiga investeringstillgångar i balansräkningen

Inventering vs Asset Management:Vad är skillnaden?

Den kompletta guiden till skatterevisioner för kryptovaluta

Den kompletta guiden till att sälja din bil

Den kompletta guiden till Vanguard Index Funds

Uppdelningen av Bull and Bear Spreads

Den kompletta nybörjarguiden till resehackning