Syftet med den här artikeln är att lära dig hur vem som helst framgångsrikt kan driva sina egna pengar. Oavsett om du har £10 000 eller £2 miljoner är nyckeln att ha en process när du investerar pengar som hjälper dig att bestämma vilka fonder du ska investera i.

Den här artikeln kommer att lära dig hur du blir en bättre gör-det-själv-investerare samt verktygen att använda. Jag ska lära dig:

Lektionerna är medvetet skrivna på ett lätt och underhållande sätt med hjälp av verkliga exempel från investeringsvärlden, akademin och sporten. Jag rekommenderar starkt att du också laddar ner hela artikeln så att du kan hänvisa till den senare och läsa den när du vill. Alternativt kan du få informationen i denna artikel som en kort e-postkurs. Ange bara din e-postadress så får du en lektion om dagen under de följande nio dagarna.

De lärdomar jag delar har jag lärt mig från en karriär med att bygga investeringsportföljer för miljonärer samt att vara en av de mest regelbundet citerade investeringsexperterna i nationell press, inklusive The Times och The Telegraph. Dessa lärdomar dras också från intervjuer av fondförvaltare samt slutsatserna från akademisk forskning som sträcker sig 100 år tillbaka i tiden, som ligger till grund för vår unika 80-20 Investor-algoritm. 80-20 Investor är den innovativa DIY-investeringstjänsten som drivs av MoneytotheMasses.com som har gett medlemmarna möjlighet att överträffa marknaden, passiva investeringsstrategier och fondförvaltare som Neil Woodford. Med hjälp av 80-20 Investors forskning investerade jag 50 000 pund av mina egna pengar i mars 2015 för att visa hur 80-20 Investor stärker gör-det-själv-investerare. Under de 16 månaderna sedan jag började driva min liveportfölj har jag ökat med över 11 % under en period som inkluderade ett antal marknadskrascher samt en Brexit-omröstning i EU-folkomröstningen. Under samma period tappade FTSE 100 mer än 1,5 %.

I den här artikeln lyfter jag locket på hur jag kunde hjälpa kompletta nybörjare att uppnå ovanstående investeringsavkastning. Jag avslöjar det inre arbetet bakom vad som får en framgångsrik investerare och 80-20 Investor att överträffa så mycket som den har gjort. Jag tar gärna emot det jag visar dig och använder det själv gratis.

Jag får regelbundet frågan av investerare "Ska jag investera i fonder eller aktier?". Det korta svaret är att du bara bör investera i aktier om du har kunskap och expertis för att analysera företagsräkenskaper och fatta ett lämpligt investeringsbeslut. Att köpa aktier i ett företag är mycket hög risk. Genom att investera i fonder, som är poolade investeringsinstrument, kan du minska en del av den investeringsrisken. En investeringsfond slår samman investerarnas pengar för att dra nytta av stordriftsfördelar och för att pengarna ska drivas av en fondförvaltare i enlighet med hans eller hennes investeringsuppdrag. Som sådana kommer de att investera pengar i aktier i hundratals företag så att investeringsrisken minskar. Fonder (oavsett om det är värdepappersfonder, investeringsfonder eller ETF:er) är det populäraste sättet för fåtöljinvesterare att investera sina pengar eller pensioner. Den här utmärkta guiden för att investera i fonder täcker allt du behöver veta om att investera i fonder, inklusive hur du kommer igång med att investera i fonder, förklarar vad investeringsfonder är och hur de fungerar.

För resten av denna artikel kommer jag att anta att du som de flesta vanliga investerare kommer att fundera på att investera i fonder. Så jag kommer att visa dig hur du identifierar de bästa fonderna att investera i. Jag kommer att lära dig, baserat på forskning och erfarenhet, hur du ökar dina chanser att investera i de bästa fonderna samt hur du bygger en portfölj. Jag kommer också att visa dig hur du vet när du ska sälja en fond. Nedan tillhandahåller jag en lista över de ämnen som den här artikeln kommer att täcka så att du kan gå tillbaka till dem. Jag hoppas att du gillar artikeln och dela den gärna på sociala medier.

Under min karriär i staden kan jag inte berätta hur många timmar jag spenderade på att lyssna på fondförvaltare, killarna du litar på för att investera dina pengar, berätta för mig hur deras investeringsprocess kommer att överträffa deras konkurrenters och marknadens för att säkerställa att de är en av de bästa investeringsfonderna. Naturligtvis vet jag att de inte kommer att göra detta, i själva verket kommer de inte i närheten av att göra det eftersom forskning har visat att bara 1 % av fondförvaltarna konsekvent slår marknaden på lång sikt. Betyder detta att de ljuger för mig under dessa chattar eller är de bara vilseledda?

Sanningen är att de visserligen kommer att överträffa sina rivaler en del av tiden, men att de kommer att underprestera lika mycket i andra skeden i en ekonomisk cykel. Eller med andra ord ‘varje hund har sin dag.’

Ofta ställde jag den enkla frågan till dem:”Så ur ett investeringsperspektiv, vad håller dig vaken på natten?” Intressant nog hade de alltid ett svar, oavsett om det var Storbritannien som hamnade i recession eller eurons kollaps. Det har alltid slagit mig att om de verkligen var begåvade på vad de påstår sig göra (tjäna pengar åt dig) så skulle de inte ligga vakna alls!

Sanningen är att det som håller personen du betalar för att investera dina pengar vaken på natten är rädslan för att förlora sitt högbetalda jobb. Men du kanske tror att det kanske inte är en dålig sak eftersom det håller investeringsproffsen (fondförvaltarna) på tårna, eller hur?

Fel! Faktum är att det motsatta är sant och i nästa avsnitt kommer jag att förklara varför en fondförvaltares rädsla för att förlora jobbet kommer att sluta med att du förlorar pengar.

Så sammanfattningsvis är den första DIY-investeringslektionen är:

Fondförvaltare bryr sig mest om att behålla sina välbetalda jobb, framför allt annat inklusive dig, vilket är anledningen till att de inte förtjänar din lojalitet.

80-20 Investor är en forskningsstödd tjänst som talar om för dig inte bara vad du ska köpa utan vad och när du ska sälja. Vi får inte betalt via dina investeringar, istället finansieras vi av kostnaden för en prenumeration, motsvarande priset för en kopp kaffe i veckan. Så vårt enda mål är att göra dig till en framgångsrik investerare oavsett vilken investeringsplattform du använder.

En fondförvaltare oroar sig över att förlora sitt jobb framför allt annat vilket är skadligt för din förmögenhet. I likhet med Marvels serietidningar har investeringar många hjältar och skurkar. Och så var det som fondförvaltaren Tony Dye, som dog 2008, fick smeknamnet "Dr Doom". De flesta gör-det-själv-investerare kommer att vara omedvetna om omfattningen av Dyes brott. Vad kunde han ha gjort som var så illa att liknas vid en av de mest ökända superskurkarna?

I själva verket var hans brott helt enkelt att inte följa folkmassan under dotcom-boomen på aktiemarknaden på 1990-talet. Hans uttalade pessimism, som gav honom hans smeknamn, kostade honom till slut jobbet när marknaden fortsatte att skjuta i höjden. Efter att ha flyttat miljarder pund av kunders pengar från aktiemarknaden, beräknades man i mars 2000 att de hade gått miste om 8,6 miljarder pund i potentiella marknadsvinster. Firman han arbetade för, Phillips &Drew, kallades för ett "stående skämt" av The Times och förlorade fler kunder än något annat fondbolag 1999. Så det var som 2000 tappade företaget tålamodet och skilde sig från Dye, deras investeringschef.

Månader efter detta kraschade börsen och Phillips &Drew gick från att stå upp i pensionsfondernas resultattabeller till att sitta ganska i toppen. Dyes tidigare pessimism visades ha rätt medan hans kamrater, överviktiga i teknologiaktier, såg deras investeringar rasa i värde. Men ironiskt nog höll de flesta av dem fast vid sina jobb.

Så moralen i denna berättelse (och gör-det-själv-investeringslektion nummer 2) är att i investeringsförvaltningsvärlden spelar det ingen roll om du har rätt eller fel, bara inte vara annorlunda.

Eller med andra ord, det är ok om du har fel om alla andra också har det. Det är så fondförvaltare behåller sina jobb och därför börjar deras portföljer snart spegla varandras, utan att pyssla runt kanterna. Men ändå, en tendens att valla skulle inte vara en dålig sak om besättningen vanligtvis hade rätt?

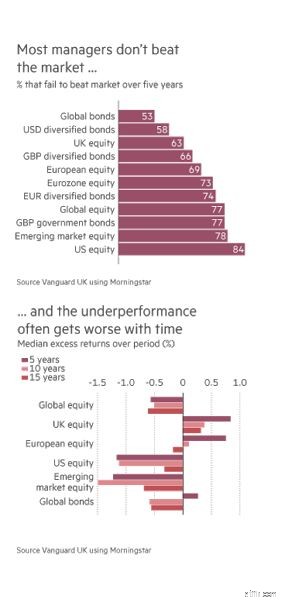

Problemet är att de vanligtvis inte är rätt som diagrammet nedan visar. Men den goda nyheten är att genom att lära sig varför fondförvaltare misslyckas med att slå marknaden kan gör-det-själv-investerare se till att de gör det. Vilket är vad de kommande lektionerna kommer att omfatta. Även om det kan verka svårt att tro, har du (en fåtöljinvesterare) några distinkta fördelar jämfört med alla fondförvaltare.

80-20 Investor analyserar 10 000-tals fonder (fondandelsfonder, investeringsfonder och ETF:er) och berättar på några sekunder var de bästa möjligheterna finns, så att du kan spendera mer tid på att njuta av ditt liv.

Redan 1985 visade två ekonomer (Daniel Kahneman och Amos Tversky) att investerare var gladare att ta fler risker för att undvika att förlora pengar än de skulle göra för att öka en vinst. Kanske ännu mer intressant att detta förblev sant även om storleken på den potentiella förlusten eller vinsten var identisk. Så varför är detta?

Vad denna Nobelprisvinnande forskning identifierade var att känslor spelar en nyckelroll i investeringar. Som människor är vi biologiskt och psykologiskt avsedda att vara dåliga på att investera.

När det kommer till ett beslut om att köpa eller ett beslut att sälja en aktie eller fond är det senare mycket svårare psykologiskt. Det beror på att när investerare ställs inför en aktie eller investering med en pappersförlust är det mycket mer sannolikt att de kommer att hålla fast vid den förlorande investeringen längre än de förnuftigt borde göra i hopp om att saker och ting ska vända. Fondförvaltare är inte annorlunda. Trots den ökande investeringsrisken vill de inte kristallisera förlusten genom att sälja ut eftersom det i grunden kommer att vara ett erkännande av att ha fel. Psykologiskt är det smärtsamt? Men varför kan vi inte erkänna att vi har fel?

Robert B. Cialdini PH.D. förklarar detta vackert i sin bok "Influence – The Psychology of Persuasion". Sammanfattningsvis är människor sociala varelser vars framgång ligger i deras förmåga att leva i grupper. Men samhällets framgång är beroende av ett antal viktiga beteendeegenskaper, som kan utnyttjas av skrupelfria säljare. En av dessa är vårt tvång att vara konsekventa.

Som människor är vi tvungna att hålla fast vid det när vi "spikar fast våra färger i en mast". En social grupp fungerar inte om man inte kan lita på dess medlemmar, och människor är trots allt sociala djur. För länge sedan tillät detta oss att växa, försvara oss och utvecklas. Men än idag finns det ett enormt socialt tryck att vara konsekvent. Har du någonsin funnit dig själv argumentera för en punkt som du inte längre är säker på att du helt tror på? Det är konsekvens i spelet.

Så vad har allt detta med investeringar och fondförvaltare att göra? Tja, när en fondförvaltare utropar att hans investeringsprocess kommer att bli framgångsrik kommer han att finna det psykologiskt svårt att ändra den processen, även om den börjar förlora pengar, eftersom de måste erkänna att de hade fel. Det faktum att förvaltaren har hundratals miljoner pund (eller till och med miljarder) investerade i sina fonder gör det ännu svårare att erkänna att de hade fel eftersom det är många människor att göra besvikna. Lägg sedan till det restriktiva investeringsmandat han/hon har gått med på, vilket är skrivet svart på vitt på företagets litteratur, så kan du se en av huvudorsakerna till att förvaltare presterar underpresterande.

Men hur är det med DIY-investerare själva? Varför säljer de inte ut fonder med dåligt resultat? Vissa kommer naturligtvis, men de flesta kommer inte att göra det på länge tills det blir riktigt illa. Att erkänna att du av misstag köpte in en fondförvaltares historia är ganska smärtsamt psykologiskt. Det är själva anledningen till att finansiella rådgivare fortsätter att investera sina kunders pengar i dud-fonder.

Den första fördelen du har jämfört med fondförvaltare är att du inte behöver verka konsekvent för någon och falla i fällan att fortsätta göra saker som kommer att förlora pengar. Eller med andra ord lektion 3 är:

Det finns bara en sak som kommer att förlora dig mer pengar än att ha fel, och det är att alltid ha fel.

Senare i den här artikeln kommer jag att berätta en enkel teknik för att undvika att alltid ha fel. Men framgångsrika investeringar handlar inte bara om att begränsa dina förlorare, som nästa avsnitt kommer att visa dig. Vem som helst kan lyckas med att investera, särskilt om de har ett intresse för sport. Det kan tyckas konstigt men Andy Murrays tenniskarriär kan lära dig en sak eller två om att investera

80-20 Investor har utformats med säkerhetsåtgärder (för att skydda dina pengar) för att varna dig när du har fel eller när marknader vänder sig mot dig. Ingen annan forskningstjänst erbjuder det.

Ekonomen och journalisten John Authers skrev ett ganska diskret stycke i Financial Times redan i juni 2014. Det var ett underbart stycke som jämförde med tennisträning och framgångsrika investeringar. Men jag vill ta det här ett steg längre och använda ett verkligt exempel.

Redan 2011 var Andy Murray snabbt på väg att bli tennisens "nästan man". En grymt begåvad ung tennisspelare med en arbetsmoral att matcha. Men trots detta hade Andy Murray tagit sig till 4 grand slam tennisfinaler och misslyckats med att vinna någon av dem. En förändring behövdes.

2011 utsåg han den tidigare tennismästaren Ivan Lendl till sin tränare. Lendl krediterades omedelbart för att ha ett lugnande inflytande på den unge skotten som var benägen att få raserianfall på banan som påverkade hans prestationer negativt. Dessutom arbetade Lendl med Murrays backhand och banpositionering.

Resultaten var nästan omedelbara. Inom två år vann Andy Murray inte bara US Open och OS-guldmedalj utan han blev också den första brittiske mannen att vinna Wimbledon-titeln på 77 år. Vad Lendl gjorde var att eliminera de saker som försämrade Andy Murrays spel och förbättra hans prestation som ett resultat.

Men kan samma tankeprocess tillämpas på investeringar. Jo Cabot Research, baserat i Boston, testade teorin med fondförvaltare.

De fann att investeringskunskaper kan delas in i tre kategorier

Efter att ha analyserat över 500 fondförvaltare var ett av de största problemen de identifierade att även när en förvaltare utsåg en vinnare så misslyckades 1 av 6 förvaltare att lägga till eller stärka sin position till ett förmånligt pris eftersom de var för upptagna med att slå sig själva om att inte köpa mer tidigare . Känslor, i det här fallet ånger, hämmade deras prestation. Men det största problemet som identifierades av forskningen var att 1 av 4 av cheferna upprepade gånger höll fast vid sina vinnare för länge,

Så lektion nummer 4 är

Att veta när du inte längre har rätt är lika viktigt som att veta när du har fel. Eller uttryckt på ett annat sätt... att sälja vinnare är lika viktigt som att sälja förlorare.

Senare i den här artikeln kommer jag att visa dig ett enkelt sätt att se till att du vet när du ska sälja dina vinnare. Kom bara ihåg, som den amerikanska finansmannen och investeraren Bernard Baruch en gång sa "Ingen har någonsin förlorat pengar med vinst .”

80-20 Investor kan hjälpa dig att bestämma när du ska ta vinst.

Jag har redan berättat om en fördel du har jämfört med fondförvaltare, men hur är det med den andra? Det kan tyckas otroligt att tro att du har några fördelar jämfört med en fondförvaltare, som trots allt har den senaste mjukvaran och hårdvaran till sitt förfogande. En person som har en armé av analytiker som granskar varje aktie eller obligation som existerar. En person med tillgång till ekonomer och till den högsta ledningen för just de företag han eller hon investerar i.

Men vad du måste komma ihåg är att:

Och däri ligger det andra problemet för en fondförvaltare, de är tvungna att investera, även när det kanske inte är ett bra tillfälle att göra det.

Deras arbetsgivare förväntar sig att de ska investera, och det gör även investerarpubliken hur konstigt det än låter. Det beror på att ingen kommer att vara nöjd med en fondförvaltare som sitter kontant istället för att investera och som sedan tar ut en årlig förvaltningsavgift för förmånen! Det är ett säkert sätt för investerare att förlora pengar, för fondhus att göra många människor upprörda och förvaltaren att få sparken. Och som jag redan har berättat för dig, det är det chefen bryr sig om mest av allt, att förlora sitt högt betalda jobb.

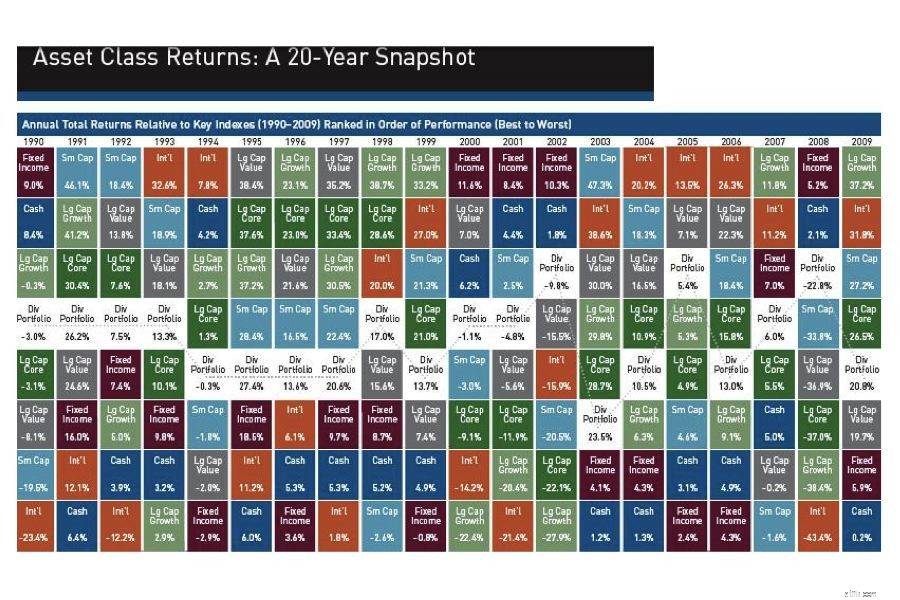

Men kontanter ska inte bara ses som utgångspunkten för de flesta investerare; det är också en livskraftig destinationstillgång i sig. Varje tillgång har sin dag, även kontanter, vilket diagrammet nedan vittnar om (klicka på bilden för att förstora den). Tidsperioden när kontanter överträffar andra tillgångar är exakt den tidpunkt då de flesta av dessa andra tillgångar förlorar investerare mycket pengar!

Om du tittar på åren 2000-2002 (när dotcom-bubblan dök upp) kan du se att kontanter gav några av de starkaste avkastningarna (dvs. de ligger högst upp i dessa årliga kolumner). Även om en fondförvaltare hade en diversifierad portfölj (de vita rutorna) skulle han fortfarande ha förlorat pengar. Eller med andra ord hans tvång att göra något med dina pengar skulle ha förlorat pengar för dig!!

Så den femte lektionen är att:

Din största fördel gentemot en fondförvaltare är att du kan välja när du vill investera och inte.

De flesta fondförvaltare kommer bara att hålla cirka 5 % av sina tillgångar i kontanter för att tillhandahålla den likviditet som krävs för den dagliga driften av sina fonder. Om de är oroliga för marknader kan denna kassaposition i genomsnitt vara närmare 10%. Men det betyder att de fortfarande är nästan 90% investerade! Så nyckeln är att veta när man ska sälja ut och hålla kontanter och när man inte ska göra det, eftersom det är det som skiljer en framgångsrik investerare från sina kamrater.

Jag kommer snart att berätta det beprövade sättet att framgångsrikt veta vad och var du ska investera. Men först ska jag visa dig en enkel idé som du kan använda som inte bara samlar allt som den här artikeln har lärt dig hittills, utan faktiskt gör det åt dig. Det är ett verktyg som jag medvetet byggt in i 80-20 Investor.

Att jag driver min egen investeringsportfölj på £50 000 live på 80-20 Investor så att prenumeranter kan se hur och vad jag investerar i.

Med hjälp av 80-20 Investor research investerade jag 50 000 pund av mina egna pengar i mars 2015 för att visa hur 80-20 Investor stärker gör-det-själv-investerare. Under de 16 månaderna sedan jag började driva min liveportfölj har jag ökat med över 11 % under en period som inkluderade ett antal marknadskrascher samt en Brexit-omröstning i EU-folkomröstningen. Under samma period tappade FTSE 100 mer än 1,5 %.

Först en snabb sammanfattning av vad vi har lärt oss hittills :

Ändå finns det en enkel men kraftfull idé som inte är allmänt tillgänglig och därför inte används av fåtöljinvesterare. Det är den efterföljande stop-loss. Det finns ett antal varianter men en enkel stop-loss är en order att sälja ett innehav när priset når en i förväg överenskommen siffra. Så låt oss säga att priset på en aktie är £1. Du kan ställa in en stop-loss trigger så att när priserna faller med 5 % (dvs. till 95p) får du en varning om att sälja.

Det är bra, men vad händer om aktiekurserna fördubblas till £2. Du har gjort mycket vinst men din stop loss är fortfarande inställd på 95p. Så om priset sjunker tillbaka kommer din stop loss inte att utlösas förrän du når 95p. En minskning från £2 till 95p är en minskning med 52,5 % och en hel del utebliven vinst! Problemet var att du inte sålde din vinnare!

Det är där en efterföljande stop loss kommer in. I exemplet ovan skulle en efterföljande stop loss ha ökat tillsammans med priset på aktien så att när priset var £2 skulle din stop loss-utlösare nu vara £1,90. Så om marknaden vände och kraschade skulle din trigger ha uppmuntrat dig att sälja för 1,90 GBP, dvs. 5 % under det maxpris som uppnåtts. Genom att sälja din vinnare gjorde du en enorm vinst och skulle ha suttit i kontanter medan resten av marknaden rasade.

Men en avslutande stop loss säljer inte bara dina vinnare, den säljer också dina förlorare. Föreställ dig att i stället för att aktiekursen skulle gå upp till 2 pund så hade den fallit direkt från 1 pund till 80p, din stop loss skulle ha utlösts vid 95p och minimerat din förlust.

Den enkla idén med en avslutande stop loss säkerställer att du:

Naturligtvis innebär det att man besatt sig över priserna på fonder varje dag och informationen är inte särskilt tillgänglig, men 80-20 Investor gör allt detta åt dig och kommer till och med att maila dig när den efterföljande stop loss har utlösts. Se det som en brandvarnare för gör-det-själv-investerare. Se den här korta videon för att se hur det fungerar. Det är bara en av de saker som prenumeranter får för bara £3 i veckan.

Titta på den här korta videon för att se hur 80-20 Investors efterföljande stop loss fungerar. Det är bara en av de saker som prenumeranter får för bara £3 i veckan.

Men nu har vi kommit till en spännande del av den här artikeln. Jag ska lära dig hur du vet var du ska investera dina pengar. Det är så enkelt att till och med en apa kan göra det……..och har!

De flesta investerare fokuserar på vilka fonder de ska investera i och oroar sig inte för att begränsa nackdelen. Det är därför jag hittills medvetet har pratat om att veta när jag ska sälja först. Men nu ska jag förklara hur framgångsrika investerare vet när och vad de ska köpa, och något bisarrt kan apor visa oss svaret.

Redan 1973 hävdade Burton Malkiel (professor vid Princeton University) i sin bok "A random walk down Wall Street" att "en apa med ögonbindel som kastar pilar på en tidnings finansiella sidor kunde välja en portfölj som skulle göra lika bra som en noggrant utvald av experter .”

Hans påståenden har sedan dess testats, senast av ett företag som heter Research Affiliates. Deras företag valde slumpmässigt ut 100 portföljer innehållande 30 aktier från ett universum av 1 000 aktier. De upprepade sedan denna process varje år, från 1964 till 2010, och spårade resultaten. Processen replikerade effektivt 100 apor som kastade pilar på aktiesidorna varje år. Otroligt nog slår i genomsnitt 98 av de 100 "apportföljerna" det 1 000 viktade aktiekapitaliseringsindexet varje år!

Så i princip kan en apa slå marknaden, en bedrift som de flesta fondförvaltare inte kan göra! Men om du tror att jag inte gillar fondförvaltare och föredrar indexspårningsfonder - kan du inte ha mer fel som jag förklarar senare i avsnittet "Active vs Passive Investing - vilket är bäst. Sanningen är att jag inte skiljer mellan någon av metoderna.

Den årliga källboken för global avkastning från Credit Suisse/London Business School är oraklet när det gäller att svara på den här frågan. Dokumentet innehåller data och analys av investeringsavkastning som spänner över 114 år och 25 länder.

Uppsatsen drar slutsatsen att tre investeringsstilar konsekvent har presterat bättre sedan 1900 . Det använder över 100 år av data!

Det jag ska berätta för dig är den viktigaste investeringsläxan du någonsin kommer att lära dig och en som många professionella investerare inte vill att du ska veta. De tre investeringsstrategierna som utan tvekan bevisat att de konsekvent överträffar är:

Så när aporna slumpmässigt valde aktier utnyttjade de oavsiktligt en eller alla ovanstående strategier eftersom de inte var begränsade av konventionellt investeringstänkande (dvs. att de visste bättre) eller känslor.

Så vilken investeringsstrategi är det bäst att välja. Den goda nyheten är att du kan ha alla tre. Det finns ett enkelt sätt att utnyttja kraften i alla tre investeringsstrategierna. Det är så enkelt att det är därför hedgefonder och institutionella investerare använder det, men de säger inte till dig av rädsla för att du kanske bara gör det själv utan dem.

Så låt oss börja med värdeinvesteringar. En av de mest kända värdeinvesterarna är Warren Buffet. Warren Buffet anses allmänt vara den mest framgångsrika investeraren genom tiderna och en av de rikaste människorna i världen, värd uppskattningsvis 64 miljarder dollar! Som värdeinvesterare köper Buffet aktier i företag som han anser är undervärderade (det är därför det kallas för värdeinvesteringar) av marknaden under antagandet att när verkligheten kommer ikapp företagets fundament kommer aktiekursen att omvärderas och han kommer att göra en vinst. Vilket han naturligtvis har en mycket bra meritlista att göra.

Buffet finner upplevt värde i företag genom att granska deras balansräkningar och konton. Han letar efter värdet som andra inte kan se, inkomstpotentialen som hans kamrater förbiser. Faktum är att det är nästan omöjligt att replikera vad Buffet har gjort. Det beror på att fastställandet av "värde" är subjektivt och kan missas. Investeringslandskapet är fyllt av investerare som misstolkat "värde"-tecknen och missförstått. Ibland är saker billiga av en anledning och blir billigare som ett resultat. Till och med värdeinvesteringsguruer som Buffet har fel, som han erkände 2014 efter sin katastrofala investering i Tesco-aktier.

Så hur är det med mindre företagsinvesteringar? Redan 1981 skrev en kille som heter Rolf Banz en forskningsartikel som visade att mindre företags aktier överträffade de större företagens. Och så var det att småbolagsinvesteringar, som det heter, blev förankrade. Den vanliga förklaringen till varför det fungerar är att små företag blir stora, men också att mindre företag är mindre undersökta och så att prisavvikelser (eller värde) finns. Men forskning av en annan person som heter Jonathan Berk 1997 drog slutsatsen att investeringar i mindre företag faktiskt inte är något annat än ett dåligt sätt att investera i värde. I grund och botten ligger värdet i en prisavvikelse medan sann "värdeinvestering" refererar värdet till företagets grunder och konton. Så på sätt och vis fungerar det bara för att det är en dålig form av värdeinvestering.

Så om mindre företagsinvesteringar är en dålig släkting till värdeinvesteringar, vilket i sig inte är praktiskt för fåtöljinvesterare eftersom de inte har tid eller expertis att göra en bedömning, var lämnar det oss?

Svaret är att investera i fart! Momentuminvestering är handlingen att åka på utvecklingstrender som fungerar i den nuvarande investeringsmiljön. Det har funnits otaliga akademiska forskningsartiklar som bevisar att modeller för fartinvesteringar fungerar. Det mest inflytelserika forskningsdokumentet för fartinvesteringar producerades av Jegadeesh &Titman 1993.

Sedan dess har bevisen på kraften i momentuminvesteringar växt och är obestridliga. Men i stället för att fokusera på akademiska argument vill jag visa dig kraften i att investera i fart genom att använda ett verkligt exempel.

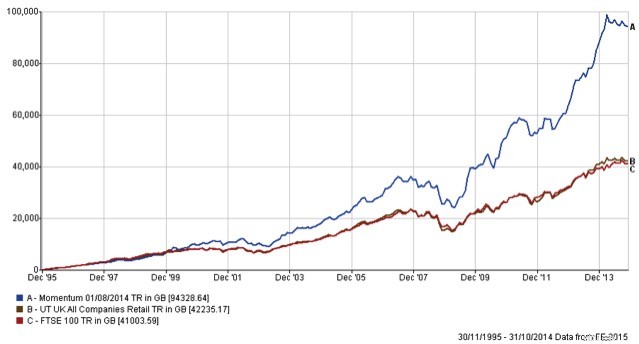

Så låt oss säga att du bara hade investerat £10 000 i brittiska aktiefonder redan 1995. Hur mycket skulle det ha växt till idag om du hade investerat på vart och ett av följande sätt:

För att svara på detta spårade och analyserade jag avkastningen på den brittiska aktiemarknaden och hundratals brittiska aktiefonder under en 19-årsperiod. Resultatet visas i diagrammet nedan, med de slutliga fondvärdena i varje fall representerade av en stapel:

Så i varje fall skulle dina £10 000 ha vuxit till

Eller uttryckt på ett annat sätt, om du helt enkelt hade investerat dina pengar i en enda brittisk fond skulle det i genomsnitt ha presterat sämre än FTSE 100. Men om du hade använt enkla momentum för att välja fonder (och endast byta 4 gånger per år) skulle dina £ 10 000 skulle nu vara värt mer än 100 000 pund!

Inte konstigt att fondförvaltare hellre skulle vilja att du inte kände till momentuminvesteringar.

Imagine if you'd had a pension pot of £100,000 and had used the simple momentum strategy. Your fund would now be worth over £1 million!

80-20 Investor allows you to harness the power of momentum investing, in minutes, by analysing tens of thousands of funds (including unit trusts, investment trusts and exchange traded funds) and identifying the best funds to invest in.

By the way, if you are new to investing and you want to know how to buy investment funds, so you can apply the lessons you are learning, then this FREE guide tells you all you need to know to get started. It's simple, quick and easy.

It's irrefutable that momentum investing is an incredibly powerful and successful way of investing. However it even works if you can only invest small amounts each month, say £100.

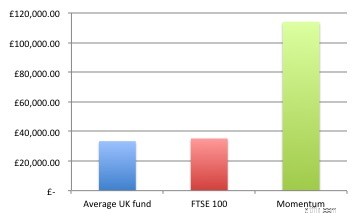

If you look at the chart below, it shows how much you would have made if you’d simply invested £100 a month since 1995 (a total of £22,800). Incredibly your pot of money would have grown to £94,328 today . Compare that with £42,235 from investing in the average UK equity fund or £41,003 from investing in a FTSE 100 tracker. By using momentum investing you would have made £50,000 more! Imagine what you could do with that. Your children could attend university debt free, or you could have several round the world trips or new cars!

It just proves that DIY investing can work for everyone, even those with small amounts to invest.

We’ve established that there are 3 styles of investing which research has shown outperform over the long term

Yet not only does momentum investing work in its own right but it encapsulates the other two styles. Think about it, if investing in smaller companies suddenly becomes increasingly profitable then it will become apparent to a momentum investor, who buys what is already rising. As the new trend becomes established (i.e. gains momentum) then momentum investors will inevitably buy it.

The same can be said if a fund or share suddenly outperforms. A value investor may have identified it previously, yet has been waiting for the market to catch on. When it finally does the share price will go up, climbing up the share performance tables. At this point momentum investors will buy it and ride the wave upwards.

Of course value investors will have ridden the wave from the beginning, but they will have also missed out on other opportunities momentum investors had been enjoying in the meantime. Also I don’t know about you, but I’d rather buy something on the basis that it’s working, not on the hope it might.

The beauty of momentum investing has over the other investing styles is that it is easy to apply.

Well they actually do, they just don’t shout about it. Imagine if you ran a fund and charged people a lot of money to access your wonderful investment expertise. They’d be pretty miffed if it turned out that they could just have done it themselves and achieved the same return. That is why they come up with fancy investment processes or reasons why they are different.

Of course fund managers use lots of other investment styles as well. It’s important to leave your ego at the door when it comes to investing and realise that other investment styles will outperform at given times. It’s that ‘every dog has it’s day’ idea again.

But momentum investing has been shown to consistently outperform. A lot of people struggle with the concept that the answer to a question can be so simple. They think how can I outperform all those fund managers in the City of London with all their analysts. The answer is simple:

Because with momentum investing you have every fund manager’s best ideas and analysts working for you. Which is another advantage you have over every fund manager, as they are stuck with just their own team of analysts.

Momentum investing helps you ride the waves of those analysts and managers who are getting it right, as it will direct you to buy their fund. Then when another manager or team of analysts have a better idea you jump on that and look to profit.

That is why momentum investing lies at the heart of 80-20 Investor's unique algorithm that analyses thousands of funds every week.

You may wonder why have DIY investors not previously tried to harness the power of momentum. Firstly, they probably didn't know about it. Secondly, even if they did they couldn't do it easily and without being charged by fund platforms for switching funds. Yet competition between platforms has meant many no longer levy switching charges, so removing the biggest hurdle for DIY investors.

With momentum investing you invest in whatever is working, whether it is a passive index tracker or an active fund (one run by a fund manager). That’s why I don’t enter into the passive vs active debate and neither should you. 80-20 Investor sees beyond labels and identifies those funds that are working. So which is best, passive or active investing? The answer is that it doesn't matter because you will invest in both at various times if you use a momentum based investment strategy. If the market favours a passive approach then the best momentum strategy will move you into passives and conversely if active investment funds are outperforming then you should be moved into those areas.

So now I’ve taught you how to know when/what to buy and sell. But up until now I've focussed on comparing funds of the same type (such as UK equities). So in the next section I will teach you:

Plus I explain why you shouldn't read the investment news or watch Bloomberg. However before you read the next section first answer the following question honestly and write down your answer. Don't worry if you don't know anything about football just go with your instinct. Who is likely to win the following Premier League fixture?

80-20 Investor takes the momentum investing strategy pulls it apart and creates an algorithm to enhance it, and reduce the potential downside risks.

The reason why I have written this article and given my research away for FREE is that I believe in challenging the status quo that exists in the financial services industry. I believe passionately about putting the power back into the hands of the public. How I do that is through my site MoneytotheMasses.com, this article and 80-20 Investor.

In this section I am going to show you:

Let me tell you a true story.

Daniel Finkelstein is a fascinating character. For those of you who don’t know he is a political commentator, a member of The House of Lords as well as the Executive Editor of The Times. But for a lot of sports fans he is better known as the man behind the Fink Tank, an online football results predicting tool.

It uses mathematical modelling of shots and goal data to calculate the probability of a team winning a given match. But a few years ago I attended a black tie dinner hosted by one of the biggest fund management firms in the UK. The highlight of an otherwise tedious evening was that Daniel Finkelstein was invited to give a talk. It was a fascinating speech largely wasted on all the fund managers present.

He discussed the phenomenon whereby knowing more about a given subject can be detrimental to your ability to make sound judgements. In fact it can actually lead you to the wrong conclusions.

Take the footballing example, a favourite of his, of who will win if Manchester United play at home versus Tottenham Hotspur? Ask a football fan and they will probably discuss the topic for about five minutes talking about injuries and formations. They will talk about managers, tactics and players before eventually either sitting on the fence or forming an opinion.

However, ask someone who knows nothing about football and they will probably pick Manchester United because they won the league most recently and they are playing at home. In fact, statistics show that the second person in all likelihood will be right. That’s because regardless of who is playing 50% of the time the home team will win a premier league match, 25% of the time the away team will win and 25% of the time it will be a draw. And if the home team is ‘the better team’ it only nudges up the odds of winning slightly.

The person who apparently knows nothing about football simply identified the key fact that Manchester United are playing at home. The ‘football fan’ let his judgment be influenced by the deluge of news he read about football. Investors do exactly the same.

Rolf Dobelli, author of The Art of Thinking Clearly, recently explained in a newspaper interview that:“News items are bubbles popping on the surface of a deeper world. Will accumulating facts help you understand the world? Sadly, no. The relationship is inverted. The important stories are non-stories:slow, powerful movements that develop below journalists' radar but have a transforming effect. The more ‘news factoids' you digest, the less of the big picture you will understand.”

The 80-20 Investor process taps into these powerful movements ignoring the noise that professional investors get bogged down with, which have been shown not to improve their ability to make more money.

As Daniel Finkelstein pointed out himself, this phenomena occurs in politics and investing. How ironic that he was telling this to a room full of fund managers who immerse themselves in the news (noise) of the investment world.

Smart investors don’t spend their life reading everything, they just take note of key underlying trends.

80-20 Investor was designed deliberately to harness all the lessons I’ve talked about in this article so that you can make money investing yet only spending minutes doing it.

Have a listen to this short podcast where I talk about how I developed 80-20 Investor and how I broke Google. When building the algorithm behind 80-20 Investor I used the processing power behind Google's equivalent of Excel. I discovered Google can't cope with doing 2 million calculations at once! Also at the bottom of this article there is a chart that shows you how 80-20 Investor's algorithm has performed in real life since launch.

Investors generally struggle with knowing what assets to invest in. For example you may want to invest in funds that are generally low risk funds but don't know whether to buy bond funds or property funds. Similarly you might want to gain exposure to equities but don't know whether to buy UK equity funds, or US, European or Japanese equity funds for example.

Now imagine splitting your portfolio into 3 parts, the low risk portion (covering bonds and property etc), medium risk (such as developed world equities and managed funds) and high risk (such as Chinese equities or emerging markets). Now imagine if you analysed every fund out there (ignoring the sector it belongs to) and looked out how it behaved. Then you assigned every fund into one of the three risk boxes. What you end up with is every fund categorised by its true risk level rather than its label. Don't forget property funds include those that invest in actual buildings as well as those that just invest in shares of property companies. They are very different animals and should be separate in my opinion.

Now imagine applying momentum to each of the risk categories so allocating your portfolio to those funds with momentum. So if UK shares do badly then your portfolio won't be exposed to them, instead favouring another asset within the medium risk arena. This is tactical asset allocation based upon momentum.

This is exactly what 80-20 Investor does with its 80-20 Portfolio (its best of the best selection) and it is the only service that does this. I know you will be thinking so how does it perform? The chart below this article shows how the portfolio has done since we started tracking it in August 2014 versus the FTSE 100 and the equivalent average managed fund.

Finally I want to pull together a checklist of do's and don'ts drawing from our lessons in this article:

80-20 Investor subscribers have all of the above tools and lessons applied for them for just £3 a week. On top of that they can also submit requests for bespoke research carried out by myself. Want to know which funds to buy in a market sell-off? Why not ask me? I also invest £50,000 of my own money live on the site so 80-20 members can see what is in my personal portfolio . As I mentioned earlier since launch I am up 11.1% outperforming legendary fund managers such as Neil Woodford, the best passive investment funds and the wider market as shown below.

I realise that some people might only want to apply momentum investing to some of their portfolio. That's why I provide in depth research which is sought after and published by the likes of The Times and The Telegraph .

To have access to the analysed fund data, portfolio, research reports, stop loss alerts and essentially your own research department (me) would cost near £100,000 a year. You are getting it for the price of a cup of coffee a week. Plus you are free to simply buy the funds via any fund platform or pension you wish. To access the professional data streams which I analyse costs thousands a year alone.

So why not start your 30 day free trial of 80-20 Investor. Remember, if you choose to pay annually you also get an additional 30 day money back guarantee .

Here is just one of the many glowing reviews the service has received:

“80-20 Investor helped me make 7.4% on my £500k SIPP in my first year, when the rest of the market was down”

Find out more

Det bästa sättet att investera pengar

Hur man investerar i S&P 500

Vad är skillnaden mellan att spara och investera?

Automatisk investeringsplan:Hur man gör det enkelt att investera

Hur du investerar dina pengar när inflationen är hög

Hur man investerar pengarna i din HSA

Hur man investerar för kortsiktiga och långsiktiga mål

Hur covid-19 kan forma hur vi sparar, spenderar och investerar