Investerare kan ofta höra termen portföljallokering och diversifiering användas omväxlande för att ta itu med en sak - att begränsa exponeringen mot extrema toppar eller dalar.

Skillnaden är mer nyanserad. Målet med portföljallokering är att dela upp din budget på kort, medellång och lång sikt genom att balansera risk och belöning mellan tillgångar som aktier, obligationer, guld, etc.

Diversifiering låter dig helt enkelt minska risken inom en portfölj genom att investera inom och över flera tillgångsklasser. Oavsett vilket är det viktigt att veta hur portföljallokering fungerar.

Den här bloggen kommer att gå igenom portföljallokering och hur den kan tillåta dig att se dina investeringar som en del av en holistisk korg av värdepapper som kan ombalanseras baserat på ålder, riskaptit och mer.

Portföljtillgångsallokering innebär att dela upp din budget och tilldela ditt kapital till olika kategorier av investeringar som aktier, obligationer och likvida medel. Tillgångsallokering kan baseras på:

Till exempel kan investerare i 20-årsåldern gå för en aggressiv aktieuppdelning till obligationer, medan investerare i 30-årsåldern kan anta en mer konservativ aktieuppdelning till obligationer.

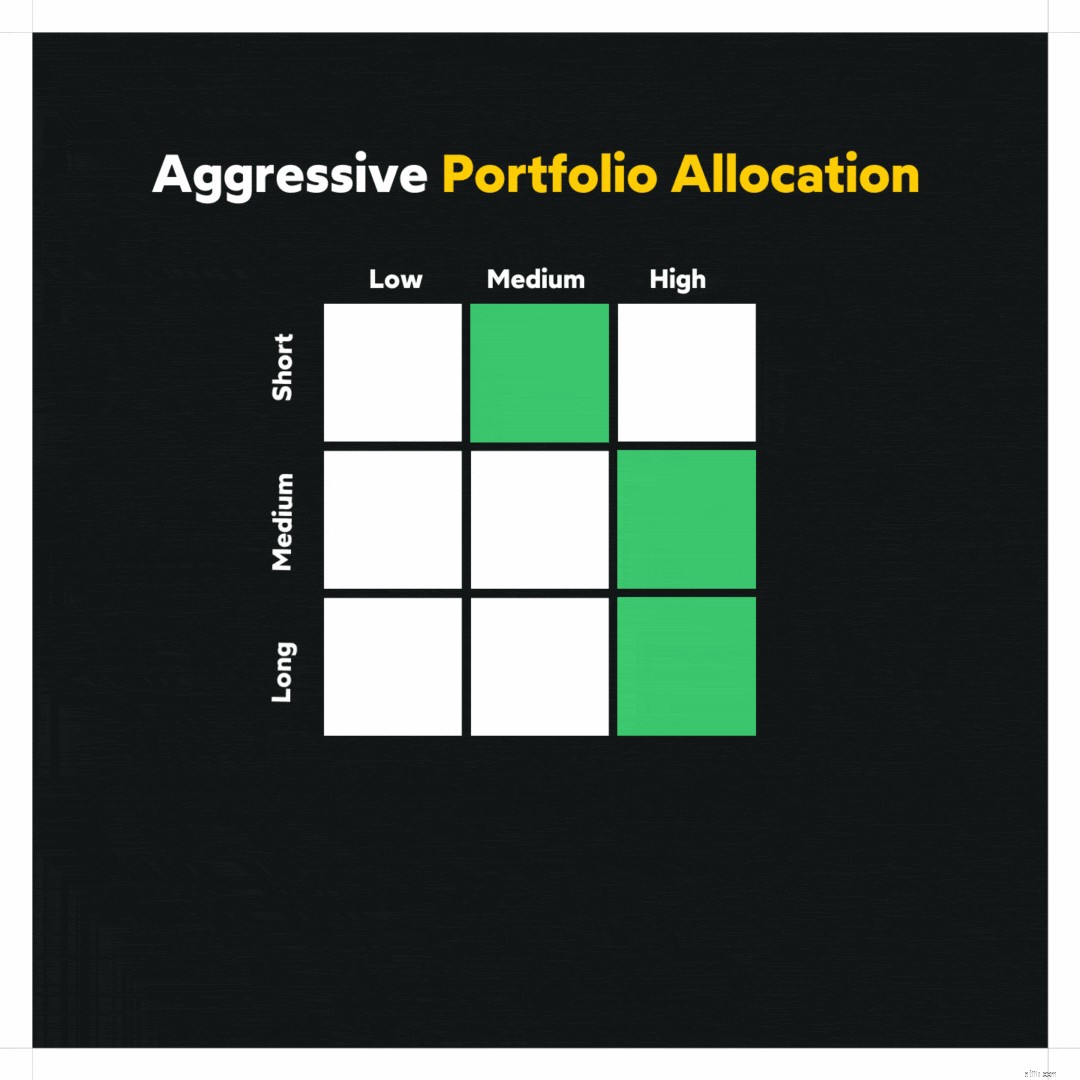

En aggressiv portfölj innehåller främst investeringar med hög risk och hög avkastning som småbolagsfonder och aktier med minimal exponering mot lågriskinvesteringar som obligationer.

Aggressiva investeringar är kända för att vara volatila på kort sikt. Samtidigt har aggressiva investeringar potential att generera hög avkastning på lång sikt (5+ år).

Här är en ögonblicksbild av en potentiellt aggressiv portfölj:

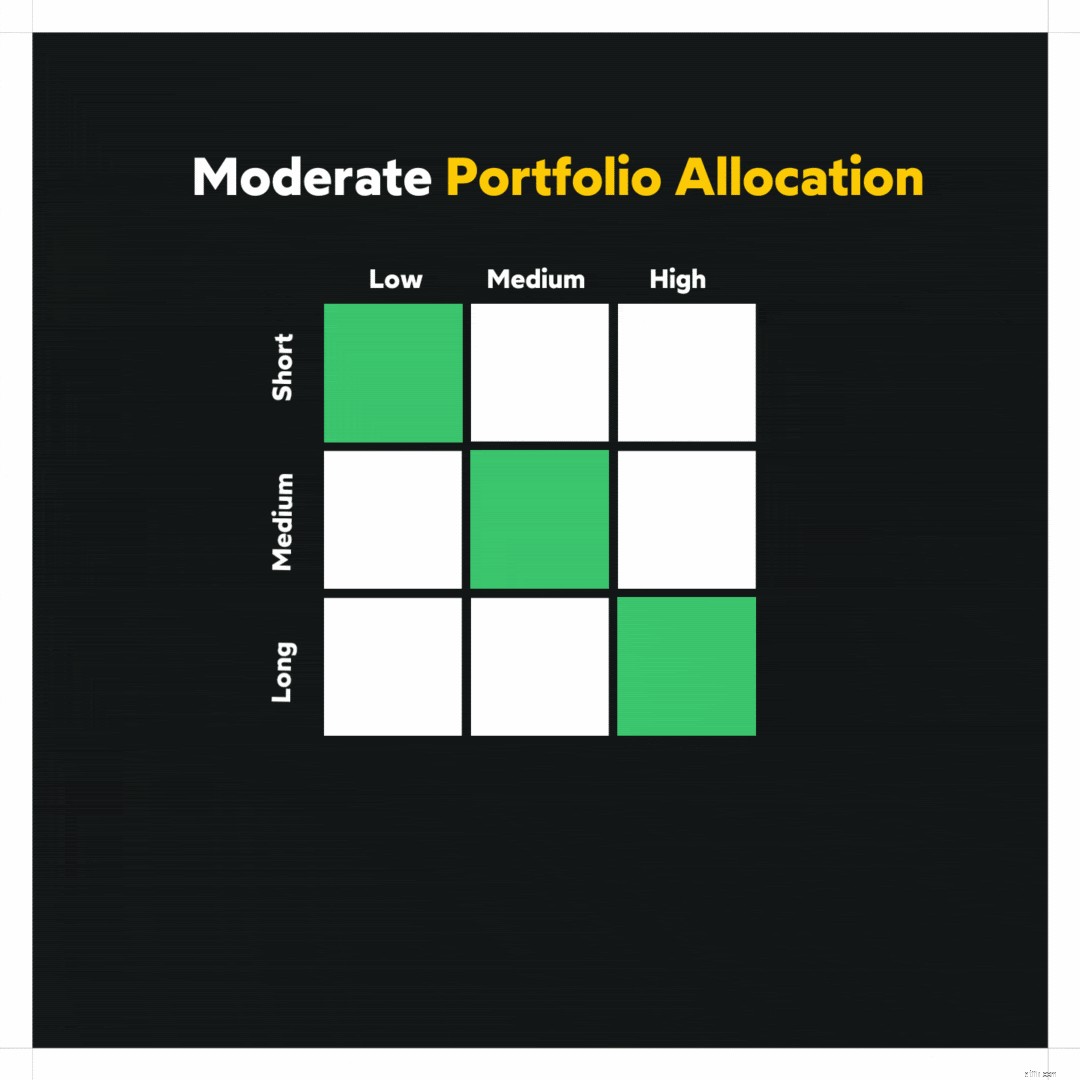

En måttlig portfölj skulle innehålla det bästa av både aggressiva och konservativa investeringar. Till exempel en 50/50-delning mellan aktier och obligationer.

Eller en 1/4-del av tillgångar som aktier, obligationer, guld och alternativa investeringar. Här är en ögonblicksbild av en potentiellt måttlig portfölj:

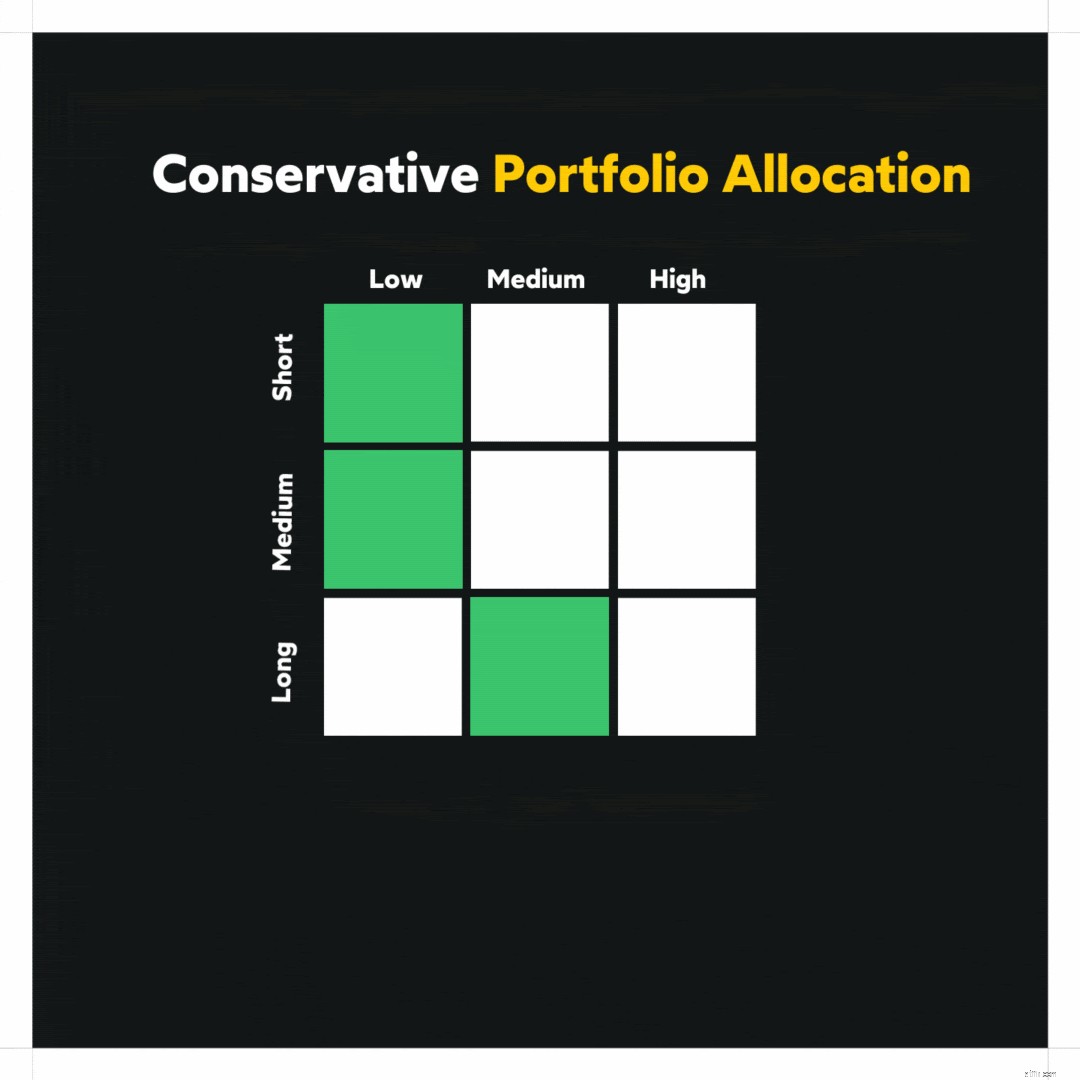

En konservativ portfölj vill värdesätta säkerhet, låg risk och att spara kapital framför att generera hög avkastning. Det kan till exempel vara en uppdelning på 30/70 mellan aktier och obligationer. Här är en ögonblicksbild av en potentiellt konservativ portfölj:

Pengarna du tjänar spelar en stor roll i tillgångsallokeringen eftersom din inkomst är direkt korrelerad till din investeringskraft. Inkomstens inverkan på tillgångsallokeringen kan förklaras med ett klassiskt exempel.

Avlönade proffs som kan förvänta sig att tjäna en vanlig lön kommer att ha mer säkerhet om sin tillgångsallokering jämfört med en affärsman vars investeringskraft beror på hans månatliga vinst/förlust.

Med åldern kommer ansvar som direkt kan påverka din portföljtillgångsallokering. Investerare i 20-årsåldern kan ha färre skulder än en investerare i 30-årsåldern. Detta innebär två saker när det gäller ålder:

Således kan ålder avgöra om du följer en aggressiv, måttlig eller konservativ tillgångsallokeringsmetod. Det kan också leda till en gradvis återbalansering allt eftersom tiden går.

Dina finansiella mål kan avgöra vilken typ av strategier för portföljtillgångsallokering du bör följa. Du är till exempel i 30-årsåldern och ditt mål är att gå i pension vid 50.

Du skulle vilja investera aggressivt för att generera höga vinster för att säkerställa att målet uppnås. Din portföljtillgångsallokering skulle vara en representation av detta mål.

Dessutom kan investerare balansera om sin portföljallokering baserat på hur nära eller långt de är att uppnå sina finansiella mål. Andra scenarier för att se över tillgångsallokering inkluderar:

Orolig för din portföljs hälsa? Få en gratis portföljanalys nu

Sanningen att säga, det finns ingen enstaka metod när det kommer till portföljallokering. Det handlar om att göra det som är bäst för dina ekonomiska mål genom att investera i rätt investeringsalternativ.

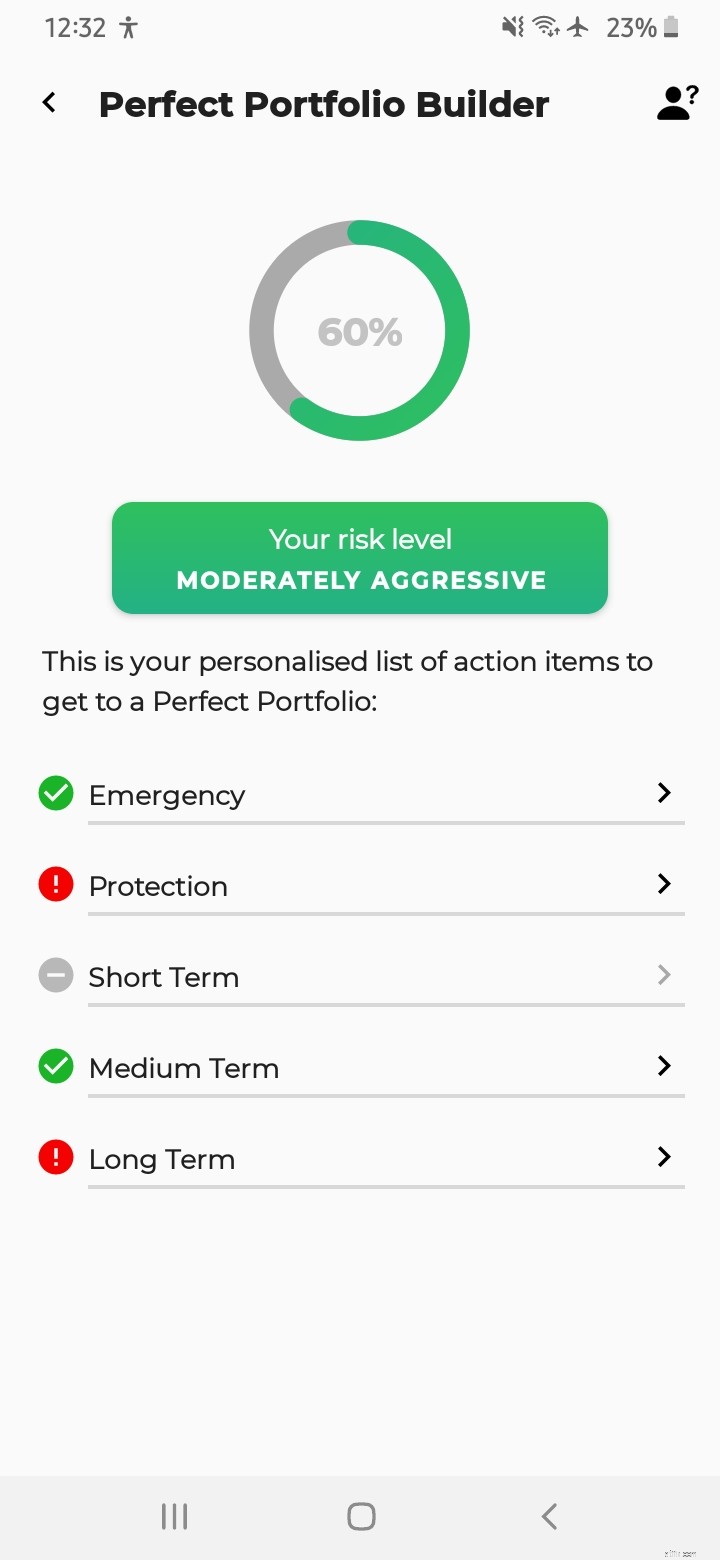

Detta kan vara supersvårt om du har liten eller ingen erfarenhet av tillgångsallokering. Det är där en app som Cube Wealth kan hjälpa dig. Cubes perfekta portföljbyggare fungerar över två nivåer för att göra livet enklare.

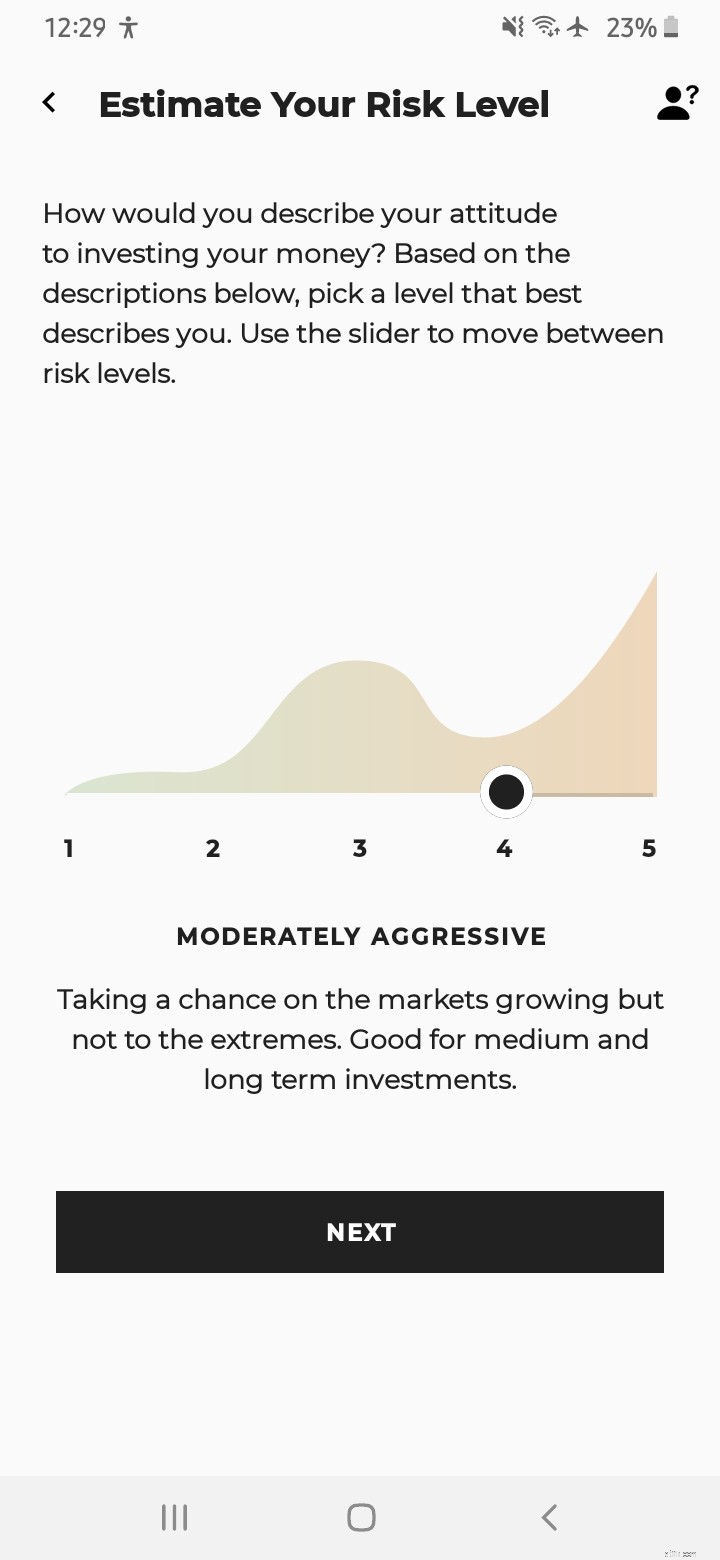

Cubes riskanalysquiz kan hjälpa dig att fastställa din riskprofil och begränsa dina investeringsmål. Att känna till båda är extremt användbart för att förstå den rätta strategin för tillgångsallokering.

Cube följer 9-box-modellen för att hjälpa dig att uppnå optimal tillgångsallokering eller bygga den perfekta portföljen baserat på information från nivå 1 för dessa tidsramar:

Rekommenderade tillgångar inkluderar alternativ från kategorier som:

Men vänta, det finns mer. Medan Cube hjälper dig att räkna ut tillgångsallokering med den perfekta portföljbyggaren, rekommenderas själva investeringsalternativen av branschexperter som Wealth First och RIA Rick Holbrook.

Ladda ner kub nu för att veta mer om att bygga den perfekta portföljen av tillgångar.

Titta på den här videon för att veta mer om hur du bygger den perfekta portföljen

Vad är en portfölj?

Vad är Modern Portfolio Theory (MPT)?

Vad är strategisk tillgångsallokering?

2022 aktiemarknadsutsikter:3 förutsägelser från investeringsstrateger om vad som kan påverka din portfölj

Vad är Portfolio Backtesting? Hur gör man det på indiska aktier?

Vad är rätt tillgångsallokering för din portfölj?

Vad är tillgångsallokering?

Vilka faktorer överväger hypotekslångivare?