Följande är ett sponsrat inlägg i samarbete med TIAA.

Följande är ett sponsrat inlägg i samarbete med TIAA.

TIAA är ett annorlunda företag för finansiella tjänster. De hjälper människor inom det akademiska, forsknings-, medicinska och statliga området att nå sina finansiella mål. Som en ledande leverantör av finansiella tjänster betjänar de över 15 000 institutioner och 5 miljoner individer.

Det är logiskt att TIAA är en av grundarna av Alliance for Lifetime Income, en ideell organisation som är dedikerad till att utbilda amerikaner om vikten av livstidsinkomst.

Livstidsinkomst kan vara en viktig faktor för att ha en genomtänkt pensionsplan. TIAA erbjuder livräntor eftersom de tror att alla förtjänar ett pensionssparande som de inte kommer att överleva.

Investering i livränta kan säkerställa en garanterad inkomstström som en individ inte kan överleva, vanligtvis genom årliga eller månatliga betalningar för att komplettera inkomster från socialförsäkringar och andra besparingar. En livränta kan ge bidragsgivare finansiell stabilitet med en "lön" i pension som kan hjälpa till att täcka deras vardagliga levnadskostnader och garanteras trots börsens upp- och nedgångar.

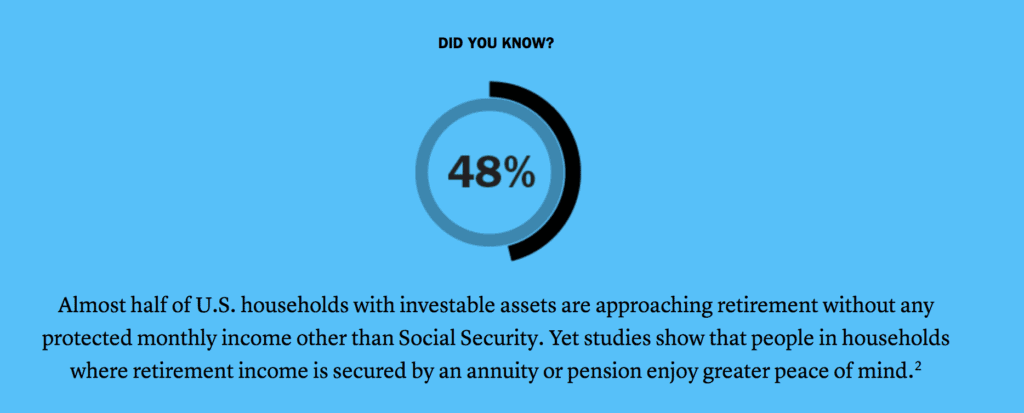

Baserat på hushåll i 45- till 72-årsåldern med 75 000 till 1,99 miljoner USD i investeringsbara tillgångar, enligt Alliance for Lifetime Inkomst (konsumentundersökning 2018 och analys av Federal Reserve-data).

Som du kan se i bilden ovan har många människor inte skyddad månadsinkomst förutom deras sociala trygghet. Men många människor skulle förmodligen vara intresserade av att ha mer om de visste vad de skulle leta efter.

TIAA hjälpte nyligen till med att fira Protect Your Retirement Income Day i New York City. Dagen innehöll evenemang som en lastbilsupplevelse med virtuell verklighet på Times Square, för att öka medvetenheten om hur livräntor hjälper till att skydda livsinkomsten. Lori Dickerson Fouché, Senior Executive Vice President och CEO för Retail &Institutional Financial Services på TIAA, sa:"TIAA och våra Alliance-kollegor ser för många människor som närmar sig sina pensionsår "oskyddade" - det vill säga deras pensionssparande saknar produkter som kan hjälpa skydda utarmning av ens portfölj från livslängdsrisk, stigande vårdkostnader och marknadsvolatilitet.”

Spara till pension kan verka förvirrande eller komplicerat, särskilt om du precis har börjat. Även om du har investerat i flera år kan de olika alternativen för pensionsinvesteringar vara svåra att navigera!

TIAA erbjuder utbildningsverktyg som Retirement Advisor, Retirement Income Planner och mer för att hjälpa människor att förstå hur livstidsinkomster kan hjälpa dem att njuta av en säker ekonomisk framtid.

Alla garantier är baserade på det utfärdande företagets betalningsförmåga.

Vad tycker du om livsinkomst? Är det en del av din pensionsplan?

Målet och betydelsen av kreditbetyg

Pensionsinkomststrategier för 1 %

5 faror att undvika på pensionsturen

Tänk på livränta för tillförlitlig pensionsinkomst

Annuiteter:"Dåliga", "Bra" och "Misförstådda"

The Million-Dollar Retirement Question is All Wrong

Lösa den största risken vid pensionering

Inkomstlivräntor tar risk vid pensionering