Skapa en budget. För många av oss är orden lika avvisande som ljudet av en gammal bil som släpar sin ljuddämpare nerför gatan. Båda räcker för att få oss att gömma oss någonstans med fingrarna i öronen.

Trots att jag har en privatekonomiblogg skulle du bli förvånad över att veta att budgetering inte är min favoritsak att göra. Men jag har upptäckt att att vara organiserad kan hjälpa till att ta tag i budgeteringen.

Efterhand är 20/20, och efter de förändringar jag har gjort i mina ekonomiska beslut ser jag nu budgetplanering i ett mer positivt ljus.

Det gjorde det lättare för mig att spåra mina utgifter, bli skuldfri och ha en större uppskattning för de tillfällen då jag kunde skära mig lite.

Och när jag väl kom på hur jag skulle utveckla ett system som fungerade bra för mig och min familj, blev mitt liv mycket mindre stressigt... även när vi inte nådde våra sparmål eller var tvungna att bryta en budgetregel då och då.

Det vi inte vet gör skada oss. Vi känner oss stressade när vi inte är på toppen av "läskiga" situationer. Skuldförnekelse är en verklig sak, och om vi gömmer oss från verkligheten så snöar det bara.

Om vi å andra sidan håller oss informerade om våra utgifter, riktmärken för sparande och våra inkomster, har vi bättre förutsättningar att fatta välgrundade beslut.

Här är några små steg för att komma igång. Och bli inte avskräckt; med rätt system är det enklare än du tror... och utdelningen gör det värt besväret.

Är du pigg? Hur är det med din partner och din familj? När du sätter ihop din utgifts- och sparstrategi, fundera över hur du ska få med ditt hushåll ombord.

När du organiserar din ekonomi, tänk på hur din partner kan delta i journalföringen och målsättningen, och hur du kommer att rama in samtalet med dina hushållsmedlemmar.

Glöm inte att du också är ett positivt exempel för dina barn, både i nuet och för deras framtid.

Teknik gör många saker lätta. Fildelningsapplikationer, bokföringsprogram, molnlagring ... allt är fantastiskt, och det finns definitivt en plats för det. Jag kommer till och med att dela med mig av några tekniska tips senare.

Men det jag älskar med pärmsystemet är att det är praktiskt. Du behöver inte starta upp din dator, ta reda på kalkylblad eller programvara och se till att du har säkerhetskopierat dina filer.

Dessutom kan du ta din pärm och sitta ner med din partner och familj när du vill göra anteckningar och uppdatera dina register.

Lita på mig. Det är minsta motståndets väg. Du kommer att vilja välja en 2″-4″ pärm på Amazon eller i din lokala dollarbutik. Du kan till och med återvinna en från förra årets skolmaterial.

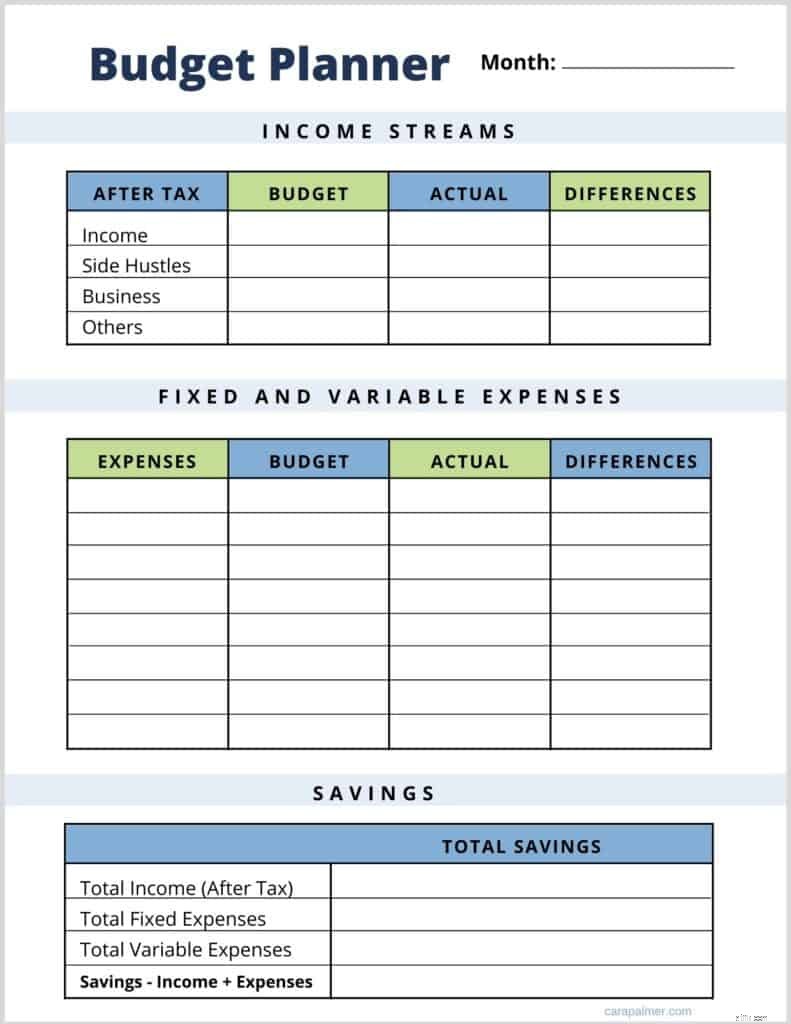

Ladda ner och skriv ut mina kostnadsfria månatliga budgetplanerark . Jag har en lista där över användbara pärmförvaringstillbehör, och jag rekommenderar starkt att du hämtar några. När allt är klart är det dags att dyka in.

Samla först dina kartonger eller förvaringsväskor fulla av oöppnade kontoutdrag, räkningar och lösa kvitton.

Jag rekommenderar att du använder ett avskilt område där du kan driva igenom den här delen utan att distraktera eller känna att du måste stoppa tillbaka allt i en låda halvvägs genom projektet.

Du kan använda så många pärmavdelare som du vill, så länge de är tydligt märkta och de är vettiga för dig:

Du kommer att behålla dina lönekort här också. Spara dina dokument efter datum så att de är lätta att hitta, men använd en metod som du realistiskt kan underhålla.

Spara återförsäljarregisterkvitton till sist. Räkna till exempel ihop dina bensinstationskvitton för varje månad och lägg dem i ett medelstort Manila-kuvert.

Detsamma gäller matkvitton, som du vill ha till hands för att bestämma hur du ska prioritera dina matinköp. Förvara dina kuvert i en pärmficka på insidan eller slå hål längs ena sidan för att sätta in i pärmringarna.

Om du hittar mycket saker från tidigare år, vill du behålla det som gäller för dina skattedeklarationer. Annars, fortsätt och bli av med det. Även om det är användbart att ha historiska data, vill du inte gå överbord.

Ha en stor papperskorg redo för skräpinlagor, kuvert och annat kasserat material och försök att följa denna regel:Hantera bara varje finansiellt dokument en gång . Det betyder att så fort du har hittat den ska du antingen lägga den i pärmen eller kasta den.

Med grova siffror ser du hur dina utgifter jämförs med dina inkomster. Använd mitt kalkylblad för budgetplanerare för att organisera utgifter i olika kategorier för en mer detaljerad vy.

Kan du se några uppenbara sätt att spara pengar på? När du har siffrorna framför dig, ändrar det hur du känner för vissa köp eller utgiftsvanor?

Nu kan du realistiskt öronmärka delar av din inkomst för levnadskostnader samtidigt som du tar noggrannare beslut om hur du spenderar dina galna pengar.

När du har organiserat din pärm, upplevt din väckarklocka och satt upp en budget, vill du ha din pärm där du enkelt och snabbt kan komma åt den hemma.

Gör ditt bästa för att lämna in kvitton minst en gång i veckan. Välj en kväll då du kan lägga 15 till 20 minuter på att se över din budget och "komma ikapp" med din anmälan.

Om du vill bli trådlös kan du ta snabba ögonblicksbilder på din smartphone och organisera dina kvitton när som helst i en produktivitetsapplikation som Evernote, eller använda en budgetapp för att organisera dina kvitton.

Se bara till att ha ett förnuftigt organiseringssystem för dina kvittobilder, och glöm inte att skriva ner dina utgiftsdata på dina "hard copy" planeringsblad.

Du kommer att anpassa ditt system efter dina egna preferenser, och du kommer att avrunda din budgetstrategi när du lär dig mer om – och förbättrar – dina utgiftsvanor.

Om du är som jag, kommer du att tycka att det är användbart att ha en skraplotter i din pärm för att spara pengar, och du kommer definitivt att hitta på dina egna knep för att få din pärm (och din budget) att fungera för dig och ditt hushåll.

Ge inte upp. Du bygger en ny vana, och enligt forskning tar det i genomsnitt två månader att få den att hålla fast. Du kommer att bli förvånad över hur snabbt du kommer att samla på dig besparingar och hur du hittar pengar för att betala ner din skuld redan innan den blir en annan natur.

Har du några frågor, eller behöver du lite inspiration? Lämna en kommentar nedan! Och, naturligtvis, håll min blogg bokmärkt för fler tips för att hålla dig på väg mot en stressfri ekonomisk framtid.

Klicka på bilden nedan för att skriva ut ditt kostnadsfria budgetkalkylblad och komma igång idag!

Klicka för att skriva ut

Klicka för att skriva ut Ge till välgörenhet när du har en budget

13 Oddball-företag som faktiskt finns

4 övertygelser som gör dig lätt byte för bedragare

Behöver du verkligen den andra bilen?

Behöver du verkligen det MASSIVA huset?

5 steg till en livsmedelsbudget som passar dig

9 enkla steg för att göra ditt nästa familjebudgetmöte fantastiskt

Skapa en collegebudgetplan i 4 enkla steg