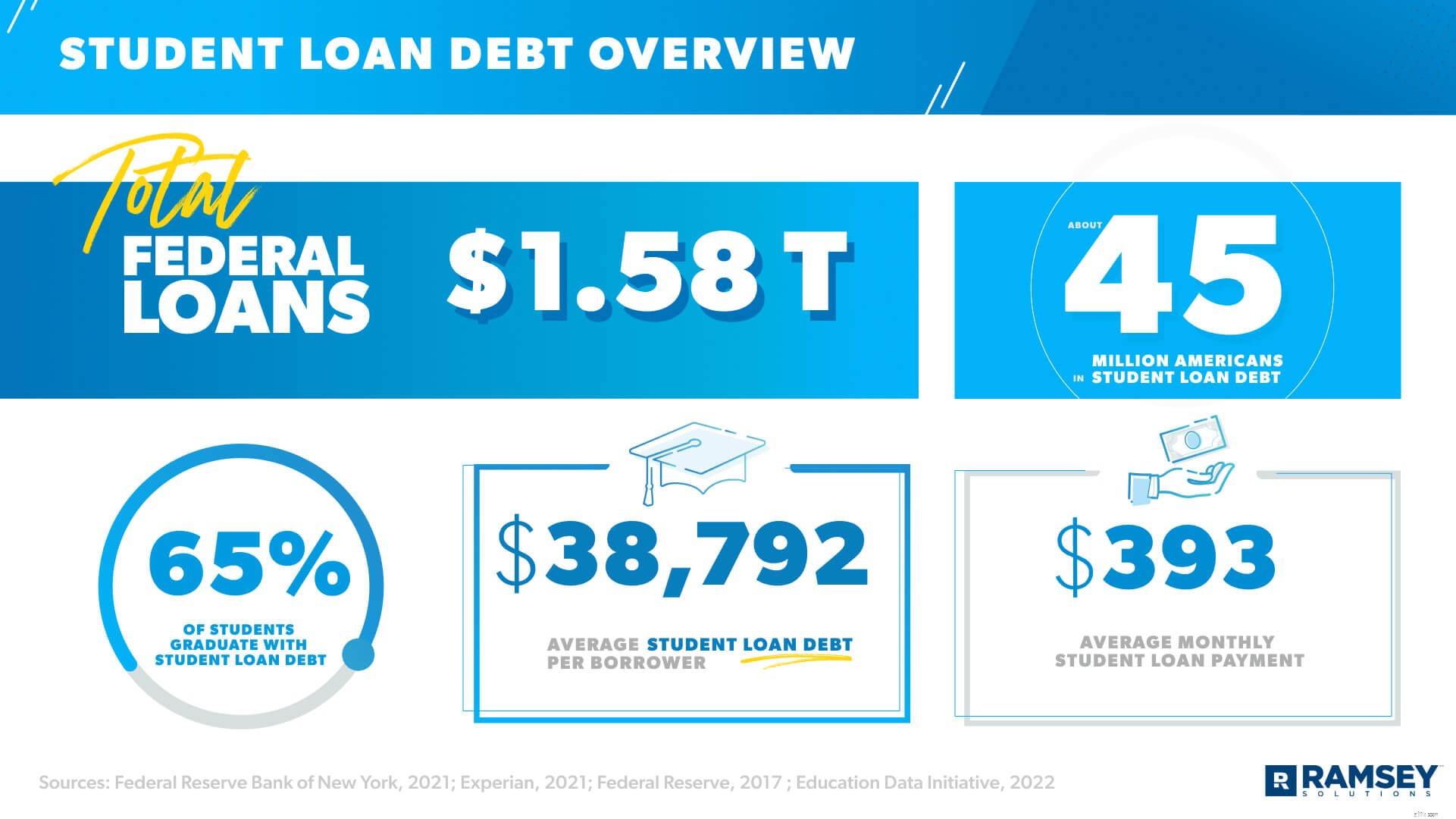

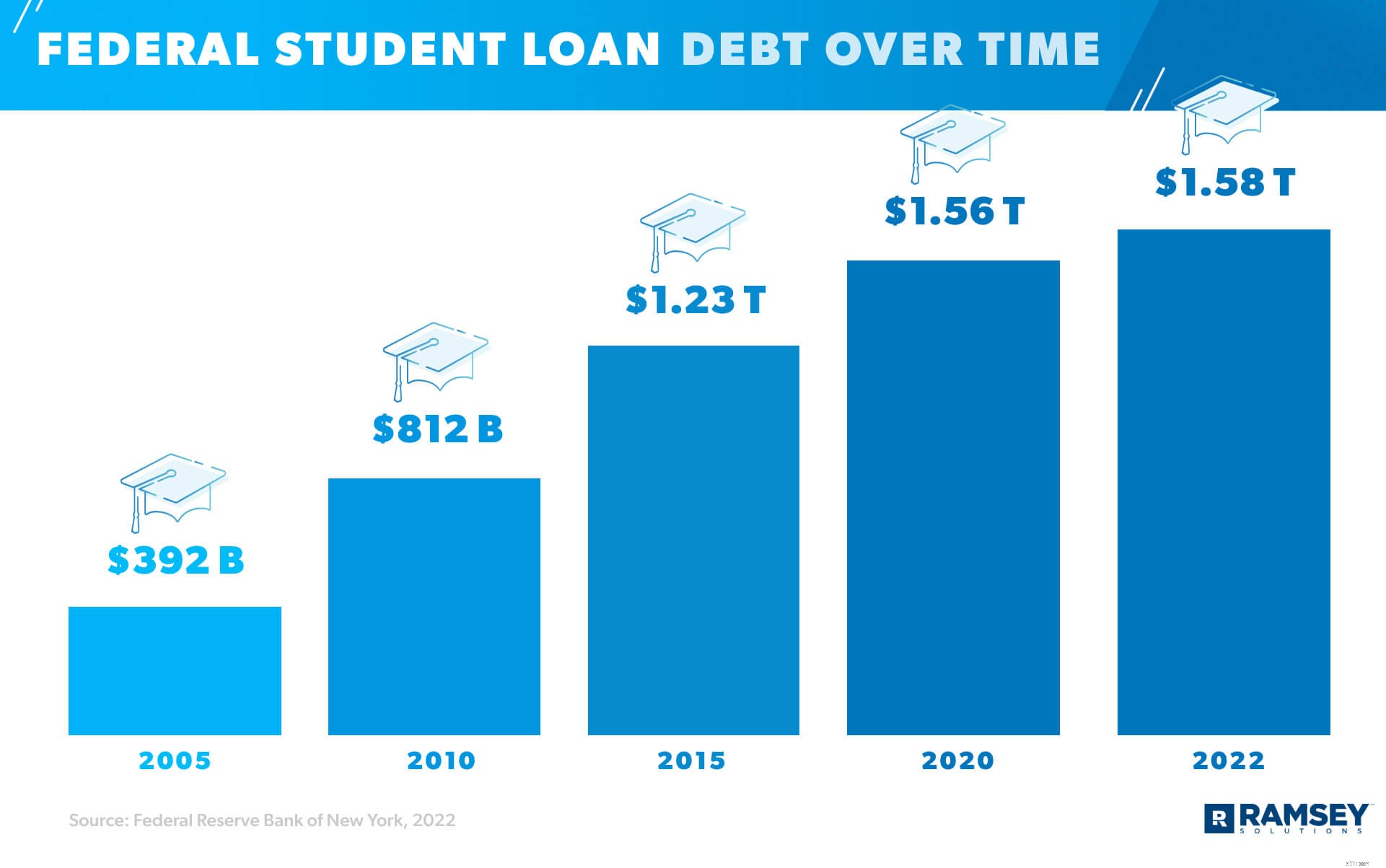

Det är den snabbast växande skulden i Amerika – studielån. 1 Just nu ligger studielåneskulden på en rekordnivå på 1,58 biljoner dollar, och cirka 45 miljoner amerikaner har för närvarande studielån. 2 , 3 Wowza! Faktum är att de flesta högskolestudenter (65 %) tar examen med studielån. 4 Och den genomsnittliga studielåneskulden per låntagare är 38 792 USD, med en genomsnittlig månatlig betalning på 393 USD. 5 , 6

Det är bara en tjuvtitt på vad som händer med studielån i Amerika idag. Men fortsätt läsa för den senaste, tråkiga studielåneforskningen inklusive:

Federala studielåneskulder

Nuvarande status för federala studielåneskulder

Privata studielåneskulder

Genomsnittlig utbetalning av studielåneskulder

Genomsnittlig studielåneskuld efter ålder

Genomsnittlig collegeavgift vs. Skuld över tid

Effekter av studielåneskulder

Avskrivning av studielån

Vad du ska göra om du har studielåneskulder

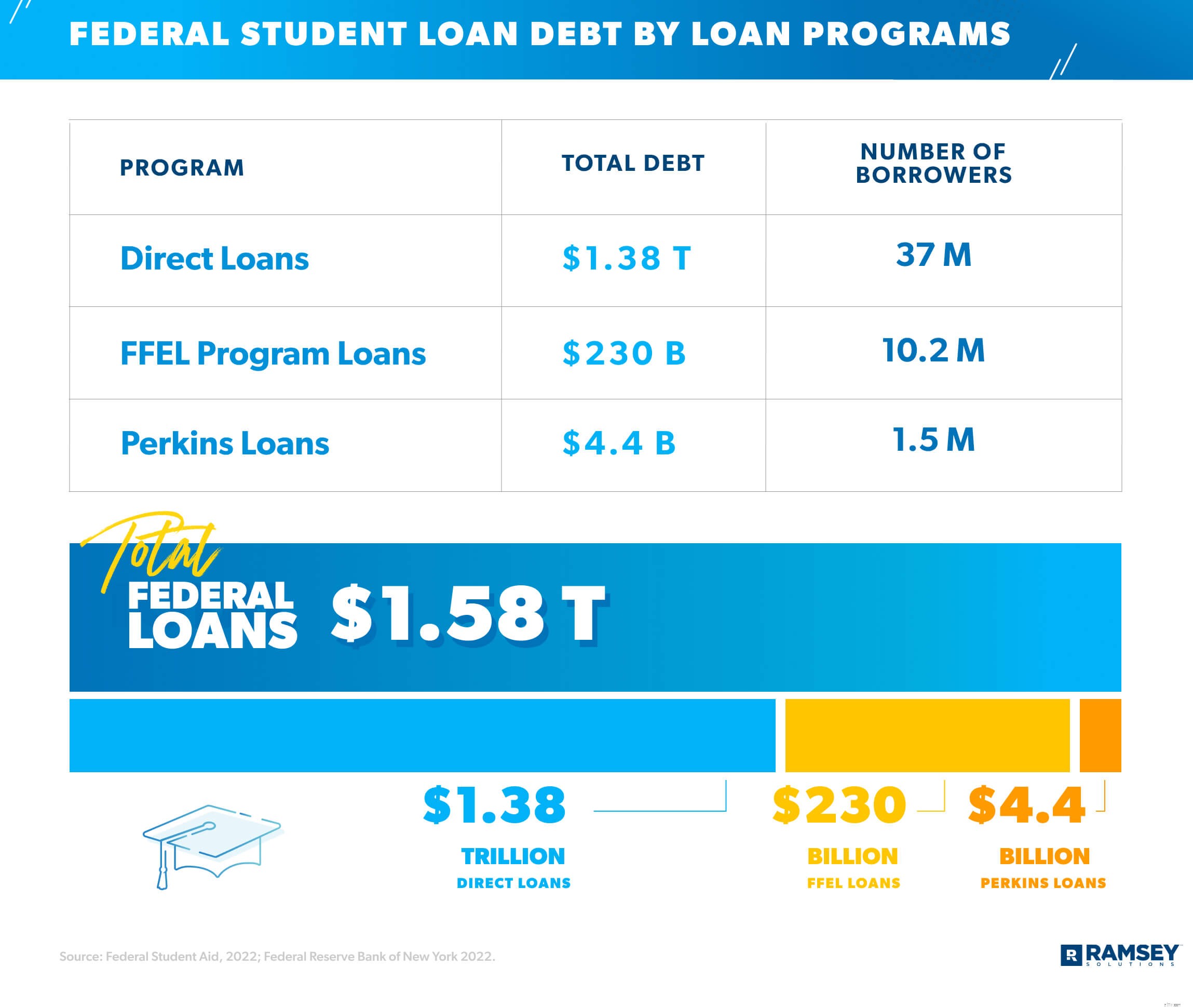

Det finns två typer av studielån:federala och privata. I januari 2022 hade 43,4 miljoner låntagare federala studielån – vilket innebär att deras lån finansieras av det amerikanska utbildningsdepartementet. 7 Faktum är att mer än 90 % av studielånen är federala och de faller under tre huvudsakliga federala låneprogram:Direct Loans, Federal Family Education Loans (FFEL) och Perkins Loans. 8

FFEL-programmet var det första federala studielåneprogrammet som skapades 1965. Även om detta program togs bort 2010 (vilket innebär att inga nya lån har getts ut sedan dess), är låntagare fortfarande skyldiga totalt 230 miljarder USD i utestående FFEL-programskulder. 9 Nu kommer alla nya federala studielån från programmet för direktlån. Och det finns tre typer av direktlån:direkta subventionerade lån (finansiellt behov baserat på FAFSA), direkta osubventionerade lån (inga bevis på ekonomiskt behov) och direkta PLUS-lån (student eller förälder tar ut lånet för att fylla i kostnadsluckor efter att ha använt privatlån).

Här är en uppdelning av skulden och antalet låntagare för varje huvudtyp av federalt studielån: 10

Räntorna för federala lån förändras över tiden och varierar beroende på lånetyp och utbetalningsdatum (aka det datum då pengar ges till låntagaren). Perkins-lån är det enda undantaget – de har en fast ränta på 5 %.

Just nu har federala studielån en tillfällig ränta på 0 % på grund av CARES Act. Men när det väl är över kommer dessa att vara räntorna för direktlån som ges ut mellan 1 juli 2021 och 1 juli 2022: 11

Pandemin påverkade definitivt många saker - inklusive studielånebranschen. På grund av CARES Act har betalningar av federala studielån varit pausade sedan mars 2020. Men planen är att starta dem igen den 1 september 2022.

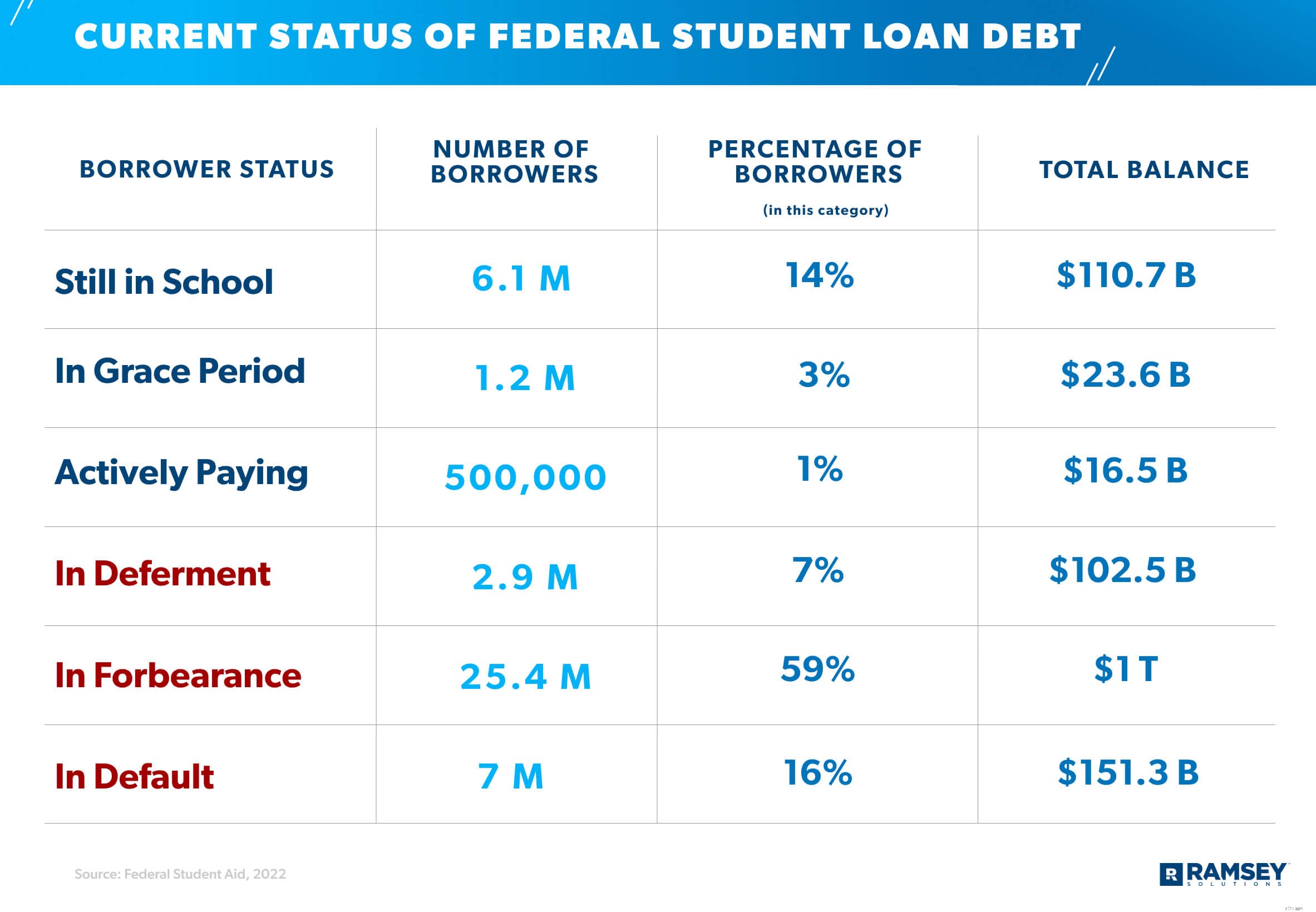

Den goda nyheten är att intresset inte har ökat medan dessa betalningar har hållits på is, så det är ett bra tillfälle att fortsätta kasta pengar på dina federala lån eftersom allt går direkt till huvudbeloppet! Men alla utnyttjar inte situationen. Från och med 2022 Q1, här är den aktuella statusen för federala studielåneskulder (inklusive direktlån och FFEL-programlån som innehas av Department of Education). 12

Även om endast cirka 1% av federala studielånskonton är i aktiv återbetalning, är det oklart hur många som faktiskt har fortsatt att betala på sina studielån under pandemin. Men vår 2022 State of Personal Finance-studie visade att 6 av 10 personer som har studielån inte har gjort några betalningar på sina lån medan betalningar har stoppats under pandemin. Det betyder att slutet på studielånslättnaden definitivt kommer att vara ett oförskämt uppvaknande för de flesta.

Privata studielån (alias icke-federala lån ) kommer från en bank, kreditförening, statlig lånebyrå eller någon annan typ av finansiell institution. Privata studielån kostar vanligtvis mer – med räntor så höga som 14,18%. 13 Från och med januari 2022 utgör privatlån cirka 8,4 % av den totala studielåneskulden, men den nationella skuldbalansen för privata studielån är fortfarande mer än 140 miljarder USD. 14

Så om 45 miljoner amerikaner bär på studielåneskulder, låt oss prata om hur de betalar av dem (eller inte).

I genomsnitt tar amerikaner 20 år på sig att betala av sina collegelån, även om det kan ta upp till 45 år eller mer. 15 Och med en genomsnittlig studielånsränta på 5,8 % ser många av dessa låntagare (21 % för att vara exakt) att deras lånesaldo växer under de första 5 åren. 16 , 17

Hur ser det ut i verkligheten? Tja, om du betalar den genomsnittliga månatliga betalningen på $393 på ett $38 792 studielån med 5,8% ränta, kommer det att ta dig 11 år att betala av. Dessutom kommer du att betala 14 052,09 USD bara i ränta!

Eller om det tar dig 30 år att betala av samma lån (vilket skulle vara en månadsbetalning på 227 USD), kommer du att lämna över 43 526,30 USD i ränta – det är mer än det ursprungliga beloppet du lånade! Oj.

Och om du undrar om studielåneskulden (och all den räntan) är värd det, hör detta:44 % av gymnasieeleverna kommer att gå på en fyraårig högskola, men bara ungefär två tredjedelar av dessa studenter kommer faktiskt att ta examen . 18 , 19 Och om du tar ett studielån men inte avslutar din examen måste du fortfarande betala tillbaka dina lån – plus ränta. Oj.

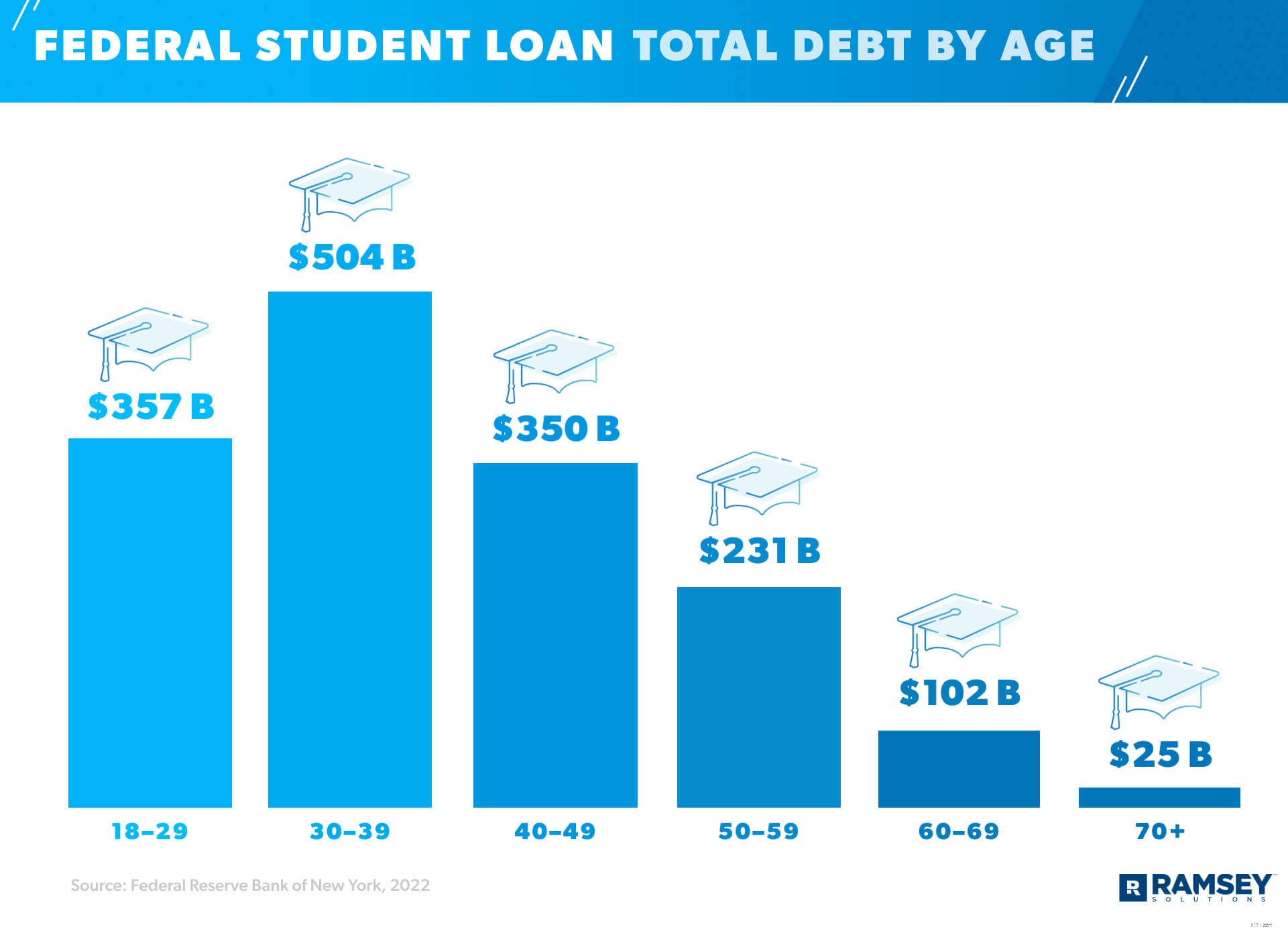

Grejen med studielåneskulder är att folk fortfarande betalar för college långt efter att de har lämnat sin alma mater. Amerikaner i åldrarna 30–39 har den största mängden studielåneskulder med totalt 504 miljarder USD, men åldersgruppen 18–29 år ligger inte långt efter med studielåneskulder till ett värde av 357 miljarder USD. 20 Och även folkmassan över 70 år är inte helt fri från studielån. Faktum är att de tillsammans är skyldiga cirka 25 miljarder USD. 21 Men det är inte klart om denna summa kommer från en examen som förvärvats senare i livet, kvardröjande lån från ungdomen eller pengar de lånat för att sätta sina barn eller barnbarn i skolan.

Kul fakta:Studielån började delvis som ett sätt att producera fler forskare och ingenjörer för att slå Ryssland i rymdkapplöpningen 1957. Syftet är att öka deltagandet i högre utbildning (särskilt i naturvetenskap, matematik och främmande språk), National Defense Education Act från 1958. är den mest sannolika orsaken till ökningen av universitetsstudenter från 3,6 miljoner 1960 till 7,5 miljoner 1970. 22

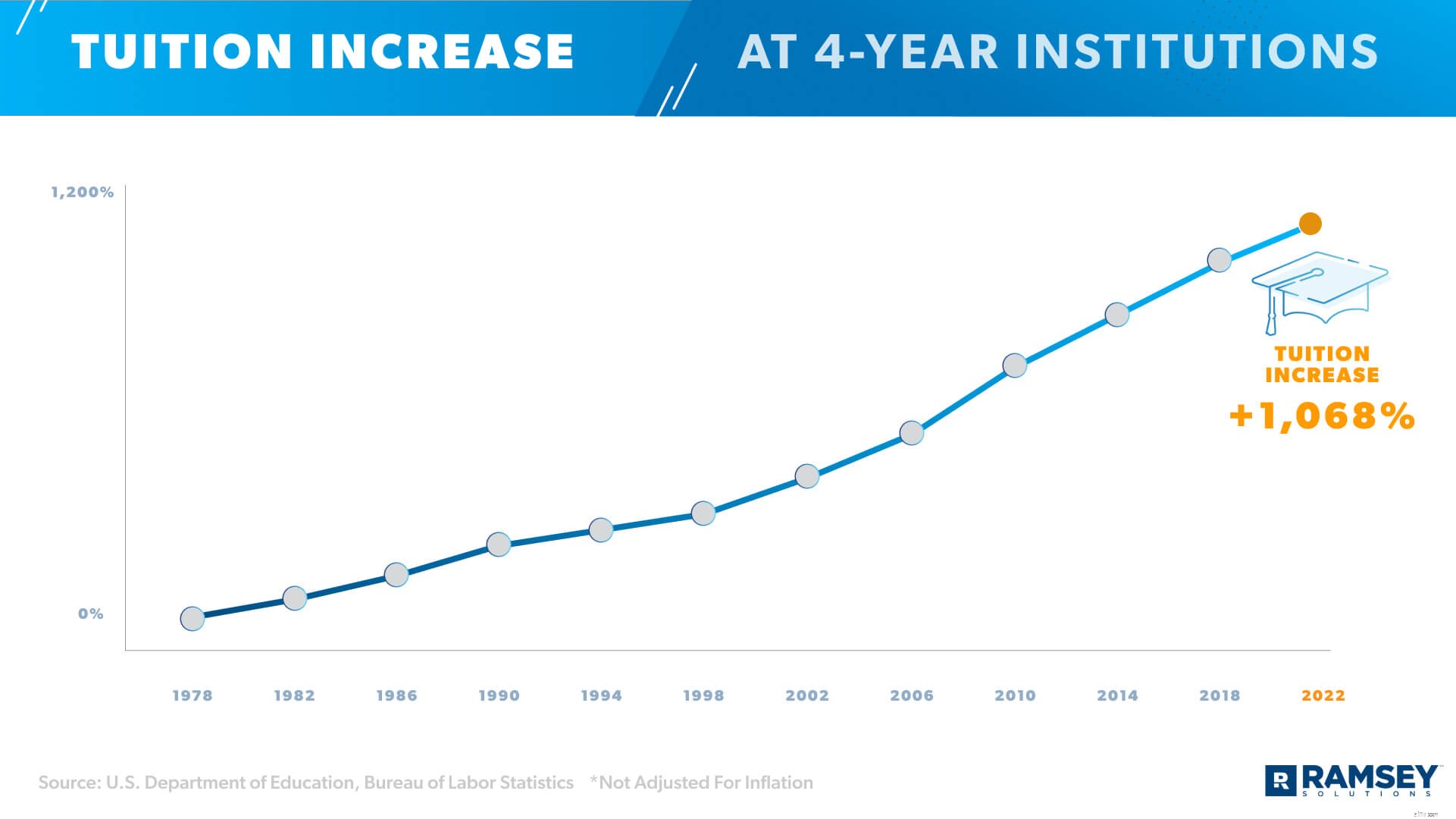

Men högskolebesök är inte det enda som har ökat under decennierna. Som vi nämnde tidigare är studielån den snabbast växande skulden i Amerika. Faktum är att vi har sett en tillväxt på cirka 157 % sedan den stora lågkonjunkturen bara 2007. 23 Oavsett om detta beror på dyrare undervisning (det är mer än dubbelt så mycket som för 30 år sedan), inflation eller mer press från samhället att ta en högskoleexamen, så växer studielåneskulden stadigt. 24

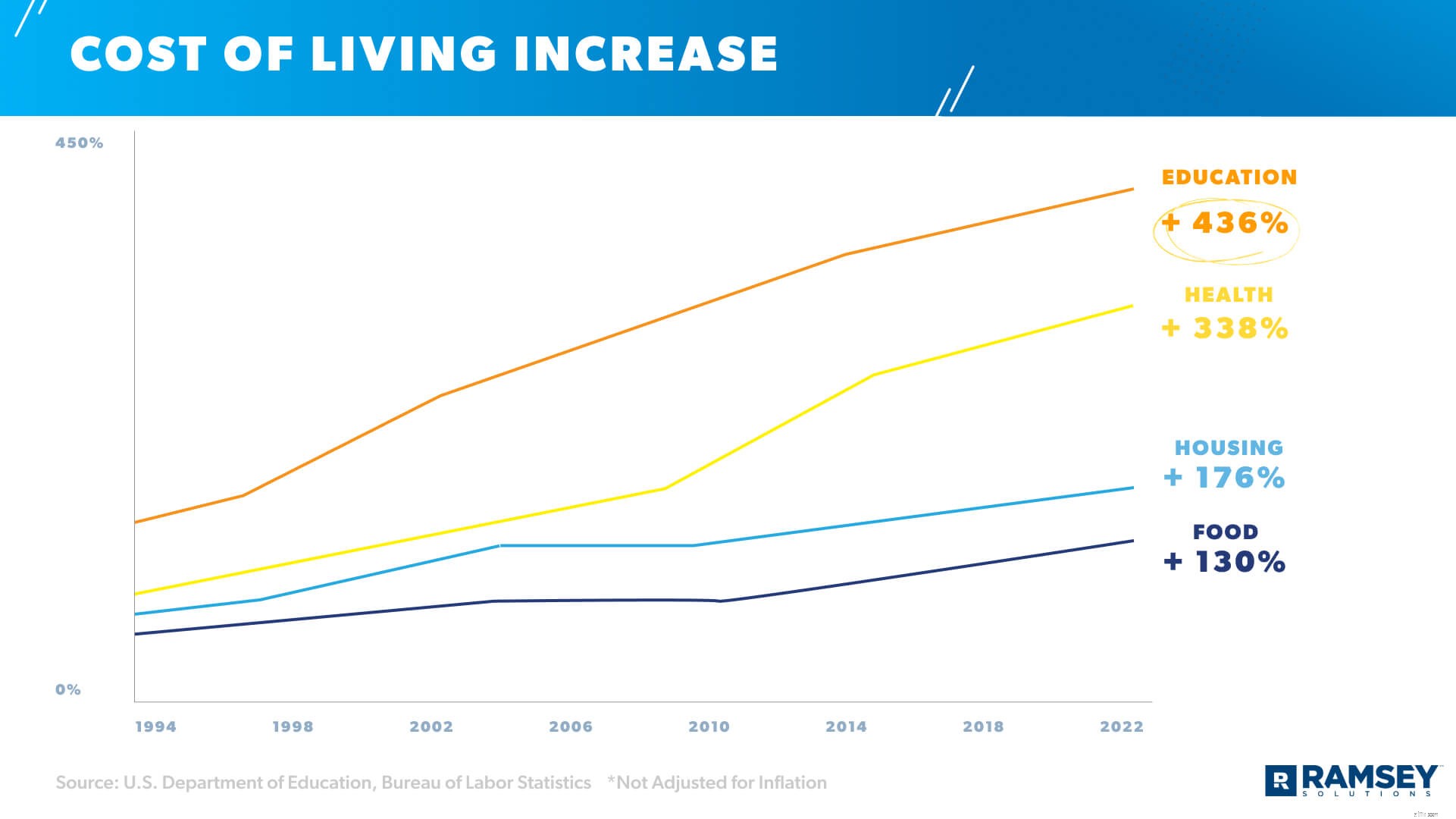

De totala levnadskostnaderna har också stigit under de senaste 30 åren - med högre utbildningskostnader som har vuxit mycket snabbare än andra områden som hälsa, bostäder och mat. Sedan 1994 har utbildningskostnaderna ökat med mer än 436%. 25 , 26

Och dyrare undervisning och stigande levnadskostnader leder till . . . (du gissade rätt) mer studielåneskuld. Studenter är mer frestade än någonsin att ta lån för sin utbildning, utan att väga den verkliga kostnaden.

Ja, dessa siffror kan vara lite överväldigande (särskilt om du är gymnasieelev eller om du har barn på väg till college snart) - men det finns hopp. Kom ihåg 1) det finns högbetalda karriärer som inte kräver examina, och 2) det finns sätt att få en skuldfri examen, även med de stigande kostnaderna.

Dessa siffror visar verkligheten av studielånskrisen, men det betyder inte att du måste vara en annan statistik.

Studielåneskulder påverkar mer än bara människors ekonomi – det påverkar också deras livsbeslut.

Faktum är att 47 % av unga vuxna har skjutit upp köpet av bostad och 21 % har till och med väntat på att gifta sig på grund av sin studielåneskuld. 27 Dessutom säger 60 % av dem med examen och studielån att deras pensionssparande inte är på rätt spår. 28

Och glöm inte de 25 miljarder dollar som de som är 70 år eller äldre är skyldiga. Under vad som borde vara deras gyllene pensionsår är vissa amerikaner fortfarande tyngda av studielån.

Enligt vår egen kvartalsundersökning säger 71 % av de som tog studielån för att betala för college att de önskar att de hade blivit bättre utbildade om skulden innan de tog på sig den. Över hälften (53 %) ångrar att de tog studielån, och 43 % av de som tog studielån ångrar att de helt och hållet gick på college . Och ändå blir studenter tillsagda att göra vad de kan (inklusive låna pengar) för att få en högskoleexamen.

Dessutom hade 22 % av låntagarna som tog examen under läsåret 2015–16 problem med att betala på sina studielån under det första året utan college. 29 För att inte nämna att endast 40 % av dessa högskoleutexaminerade fick ett avlönat jobb inom sitt första år efter examen, och 44 % av akademiker tog ett jobb utanför sitt studieområde. 30 Det är inte klart om studielån orsakade detta, men trycket att göra betalningar hjälper verkligen inte akademiker att söka ett jobb de brinner för.

Med så många amerikaner som känner den förkrossande vikten av studielåneskulder, hoppas alla att deras lån kommer att förlåtas. Men även om president Biden baserade större delen av sin kampanj på att efterskänka minst 10 000 USD i studielåneskulder per låntagare, har han ännu inte levat upp till det löftet.

För att vara rättvis har Biden efterskänkt mer än 15 miljarder dollar i studielåneskulder sedan han tillträdde – för specifika låntagare. 31 Men detta var mestadels genom att upprätthålla eller ändra redan existerande federala studielånspolicyer som skyddar låntagare med funktionshinder, studenter som tog examen från skolor som stängde och människor som arbetar i offentlig tjänst. Och 15 miljarder dollar är bara en liten del av de nästan 1,6 biljoner dollar av den totala studielåneskulden.

Det är inte heller klart om presidenten har befogenhet att efterlåta studielån med en verkställande order. Det skulle med största sannolikhet krävas en handling från kongressen, och oddsen är inte stora för att få båda parter att gå med på en genomgripande förlåtelse av studielån.

Just nu är de tre vanligaste programmen för förlåtelse av studielån:Lärarlånsförlåtelse (TLF), Public Service Loan Forgiveness (PSLF) och Total and Permanent Disability Discharge (TPD). Men låntagare måste träffas mycket specifika krav för att ens kunna ansöka om dessa program, inklusive att aldrig missa eller vara försenad med en enda studielånsbetalning – någonsin. Och de faktiska godkännandegraden för dessa förlåtelseprogram är låga. Från den 9 november 2020 till den 30 september 2021 skickades 678 373 ansökningar om efterlåtelse av offentliga lån in och endast 9 038 accepterades (2%). 32

Studielånsskuld är inget skämt. Och om du redan svettas vid tanken på att behöva betala dina federala studielån igen, är du inte ensam. Men du behöver inte hållas nere av skuldstress eller fastna under ett berg av betalningar. Här är några sätt du kan förstöra din studielåneskuld en gång för alla.

Du kanske inte behöver betala på dina studielån just nu, men du borde ändå göra det. Varför? För med 0 % ränta går alla pengar du kastar på dina federala studielån direkt till huvudmannen. Fan ja! Och när avdrag för studielån upphör och automatiska betalningar kommer tillbaka, kommer du att ligga steget före. Dessutom, ju tidigare du betalar av dina studielån, desto snabbare kan du känna den känslan av lättnad som du har känt de senaste åren medan betalningarna var på paus – förutom att du aldrig behöver oroa dig för dem igen!

Har du inte de extra pengarna att betala för dina studielån? Först, fortsätt och skapa en budget för att veta exakt vart dina pengar går. Se sedan till att du åtminstone täcker dina fyra väggar:mat, verktyg, tak över huvudet och transport. Hitta sedan områden i din budget som du kan dra ner på eller skära ner helt för att hjälpa dig att betala mer för din skuld. Ja, det kräver lite uppoffringar, men om det hjälper dig att bli av med de där otäcka studielånen snabbare – är det helt värt det!

På tal om betalningar:Om du bara gör den lägsta betalningen på dina studielån varje månad, kommer det bokstavligen att ta dig decennier att betala av allt – plus att du betalar över tusentals extra i räntor. Använd istället vår utbetalningskalkylator för studielån för att ta reda på hur mycket snabbare du kan betala av dina studielån (och hur mycket ränta du kommer att spara) när du ökar din månatliga betalning. Du skulle bli förvånad över vilken skillnad till och med 100 USD mer i månaden gör. Och att ha ett datum i kalendern ger dig ännu mer motivation att attackera din skuld!

Eftersom refinansieringsräntorna är de lägsta de har varit på länge, kan det hjälpa dig att komma över dina lånbetalningar. När du refinansierar använder du en privat långivare för att betala av alla dina andra långivare och det företaget blir din nya långivare. Men du bör bara refinansiera om du får en lägre fast ränta, om det hjälper dig att betala av din skuld snabbare, och om du använder ett pålitligt företag (ett som inte försöker få dig att bli mer skuldsatt och som inte tar betalt för att refinansiera).

Att slå ut dina studielån är möjlig. Du behöver bara en bra spelplan. Om du vill veta det bästa sättet att betala av dina studielån (och alla andra skulder du kan ha), Financial Peace University kommer att visa dig hur. Den här kursen har hjälpt miljontals människor att lära sig att avskaffa skulder, spara till nödsituationer och bygga upp välstånd. Du lär dig steg för steg hur du tar kontroll över dina pengar och gör dig redo för framgång.

Du ska inte behöva bära dina studielån runt hela livet. Titta på Financial Peace University just nu gratis och ta reda på hur du krossar dina studielån nu – så att du kan njuta av det liv du verkligen vill ha.