De som följer nyheterna kommer utan tvekan att veta att Grekland sedan flera år tillbaka har kämpat sig igenom en allvarlig finansiell och ekonomisk kris som har haft djupgående konsekvenser för den grekiska ekonomin och befolkningen, och ibland hotat stabiliteten i euroområdet (och följaktligen den globala finansiella marknader).

Efter månader av att ha varit utanför rampljuset har Grekland nyligen återkommit i förgrunden eftersom en förestående återbetalningsfrist för dess senaste sats av räddningspaketlån förfaller i juli. I alltför välbekanta scener har samtalen om nästa delbetalning av räddningspengar avstannat när parterna argumenterar om reformagendans ineffektivitet, behovet av skuldlättnader, IMF:s ovilja att delta i räddningspaketet och flera andra frågor. Med andra ord, vi är tillbaka där vi började.

När vi fortsätter att följa de senaste vändningarna i den här olyckliga historien, tyckte vi att det var vettigt att ta ett steg tillbaka och bedöma situationen från en högre utgångspunkt. Syftet med den här artikeln är att ge läsarna en överblick över den grekiska skuldkrisen på hög nivå, beskriva vad som har hänt sedan krisen officiellt började och ge några tankar om vad som behövs för att Grekland ska ta sig ur denna röra.

Greklands moderna historia är starkt kopplad till dess medlemskap och deltagande i det europeiska projektet. Grekland har varit en del av Europeiska ekonomiska gemenskapen (föregångaren till Europeiska unionen) sedan 1981, men kämpade för att gå med i euron, euroområdets gemensamma valuta, eftersom vissa av villkoren för inträde var stränga. Ändå lyckades det 2001, och i ett TV-sänt nyårsbudskap uttalade Costas Simitis, dåvarande premiärminister, att "inkludering i EMU säkerställer [Grekland] större stabilitet och öppnar upp nya horisonter."

På många sätt har medlemskapet i euroområdet varit fördelaktigt för Grekland. En titt på BNP-tillväxten sedan medlemskapet (diagram 1) visar hur ekonomin har vuxit bra sedan anslutningen till den monetära unionen (endast för att radikalt vända sin kurs efter den globala finanskrisen 2008). Ännu viktigare är att man kan se hur inträdet i euroområdet följdes av en ganska hälsosam dos av "ekonomisk ikapp" i förhållande till andra länder i euroområdet (BNP per capita i förhållande till EU-genomsnittet apprecierade från mitten av 80 % 1995 till mitten av -90 % precis innan den globala finanskrisen), ett uppmuntrande tecken angående medlemskapets effekt på den grekiska ekonomin.

Men med facit i hand har medlemskapet haft några negativa oavsiktliga konsekvenser som utan tvekan kan anses ha bidragit till den nuvarande krisen – enkelt uttryckt, medlemskapet i euron plåstrade över den mer djupt rotade och allvarliga ekonomiska sjukdomen som land upplevde .

Efter mer än ett decennium av stark ekonomisk tillväxt gick Grekland in på 1980-talet i en period av ekonomisk depression. Trots anslutningen till Europeiska ekonomiska gemenskapen 1981 rörde sig den grekiska ekonomin i huvudsak i sidled, och 1987 var den grekiska BNP ungefär densamma som 1979, medan andra europeiska ekonomier hade fortsatt att växa.

Till stor del var orsaken till situationen en politisk reaktion från en grekisk befolkning som, efter att ha uthärdat effekterna av en fruktansvärt brutal sju år lång militärjunta, valde en vänsterorienterad, socialliberal regering. Denna nya politiska regim resulterade bland annat i en stor ökning av de offentliga utgifterna. Detta kvävde den privata sektorn och såg en explosiv expansion av den offentliga sektorn som andel av den totala BNP. Offentliga utgifter och upplåning steg i höjden, vilket ledde till sexton år med tvåsiffrigt budgetunderskott (diagram 2).

Denna period gav tyvärr upphov till allvarliga underliggande strukturella ekonomiska problem, inklusive en uppsvälld offentlig sektor, överdriven byråkrati, invecklad lagstiftning, allvarliga rättsliga förseningar och ökad makt för fackföreningar. Arbetslösheten ökade (diagram 3) och inflationen plågade ekonomin (diagram 4).

I ett försök att åtgärda inflationsproblemen devalverade Grekland drakman 1983, ett drag som bara bidrog till att ge kort andrum innan inflationen återtog sin kurs. I grund och botten var Grekland fångat i en inflations-/devalveringsspiral som bara skulle fortsätta i avsaknad av åtgärder för att ta itu med de underliggande problemen som den grekiska ekonomin står inför.

Som ett resultat av detta fortsatte Greklands ekonomi på sin väg mot finanspolitisk expansion och skuldfinansierad tillväxt, vilket ledde till extremt höga skuldsättningsnivåer (diagram 5). När Maastrichtfördraget undertecknades 1992 (som i huvudsak födde konceptet om en monetär union och euron), var grekiska lånekostnaderna mer än dubbelt så höga som de flesta av dess europeiska motsvarigheter (diagram 6).

Med denna bakgrund erbjöd Greklands inträde i den gemensamma valutan medel, både i form av finansiering och strukturer, för att stimulera dess utveckling. Men inträde i euron krävde efterlevnad av en uppsättning strikta penning- och finanspolitik. Dessa bidrog till att skapa en vändning av de tidigare decennierna av ekonomisk politik, och den grekiska ekonomin förbättrades något som ett resultat. Skuld-till-BNP-nivåerna stabiliserades (i motsats till tidigare års konstanta ökningar) (diagram 7), och inflationen sjönk och föll i linje med andra eurozonmedlemmar (diagram 8).

Framsteg gjordes även när det gäller strukturreformer, inklusive avskaffandet av de flesta straffskyddstullar, en minskning av subventionerna och vissa privatiseringar.

I januari 2001 gick Grekland formellt med i euron, vilket ledde till att finansminister Ioannis Papandoniou beskrev det som "en historisk dag som skulle placera Grekland i hjärtat av Europa." Och, som nämnts ovan, var de kortsiktiga effekterna i stort sett positiva, med uppmuntrande ökningar av tillväxt och produktion per capita.

Medlemskapet i euron hade dock plåsts över de underliggande strukturella bristerna i ekonomin som fortfarande inte hade lösts. Normalt när ett land lånar för mycket, kommer det att upptäcka att dess växelkurs kommer att börja sjunka och dess räntor kommer att stiga. När Grekland införde euron kunde landet inte längre utnyttja sådana yttre varningssignaler. Lånekostnaderna rasade (diagram 9) och som Matt Phillips påpekar, "räntorna på den grekiska statsskulden sjönk till nivåer i nivå med några av de mest kreditvärdiga länderna i Europa, såsom Tyskland […] Antagandet av den stabila valutan, med stöd av Europeiska centralbanken, installerade förtroende – och ärligt talat övertroende – på finansmarknaderna. Investerare verkade förkasta alla farhågor om den grekiska ekonomin, såväl som landets skakiga kredithistoria.”

Resultatet av ovanstående var att Grekland återgick till sina tidigare sätt med överdriven statlig upplåning och finanspolitisk expansion (diagram 10). Trots de ljumna försöken till strukturreformer innan eurointrädet, fortsatte ekonomin att lida av fortsatta underliggande strukturella problem. Som Valentina Romei på Financial Times påpekar:"Under denna period var tillväxten till stor del konsumtionsdriven. Den årliga genomsnittliga tillväxttakten för de offentliga konsumtionsutgifterna var 4,7 procent jämfört med 1,9 procent i euroområdet. Exportens tillväxttakt var liknande de övriga länderna, medan importen växte mycket snabbare.”

Rådet i Lissabon sammanfattar denna period fint:"Grekland under perioden 2000-2007 erbjuder ett dramatiskt exempel på ohållbar, högkonjunkturbaserad tillväxtacceleration som eftersträvas under försvagande systemiska tillväxtkrafter."

För att göra saken värre erkände Grekland 2004 att de hade manipulerat en del av deras ekonomiska data för att få inträde i facket, och rapporter började dyka upp om omfattningen och medlen av finansiell "fudging" som hade ägt rum.

Som vi har illustrerat ovan hade rötterna till den nuvarande krisen såtts under 20-30 år, och den nuvarande situationen är bara ett symptom på de underliggande problemen som aldrig har åtgärdats. Ändå kom halmstrået som bröt kamelens rygg i form av den globala finanskrisen 2008, en händelse som gjorde att finansmarknaderna hamnade i kaos. Med skuldmarknaderna slingrande började Greklands ohållbara skuldhögar bli för trevande.

Under 2009, efter att fler statistiska oegentligheter som hade resulterat i en underrapportering av statsskulden blottlades, nedgraderades den grekiska skulden. Plötsligt, "Grekland stängdes ute från upplåning på finansmarknaderna. Under våren 2010 höll det på att gå mot konkurs, vilket hotade att starta en ny finanskris [och existensen av själva euroområdet].”

För att avvärja krisen enades IMF, ECB och Europeiska kommissionen, en grupp som skulle fortsätta att kallas trojkan, om att utöka krisfinansieringen till Grekland. I huvudsak räddades Grekland.

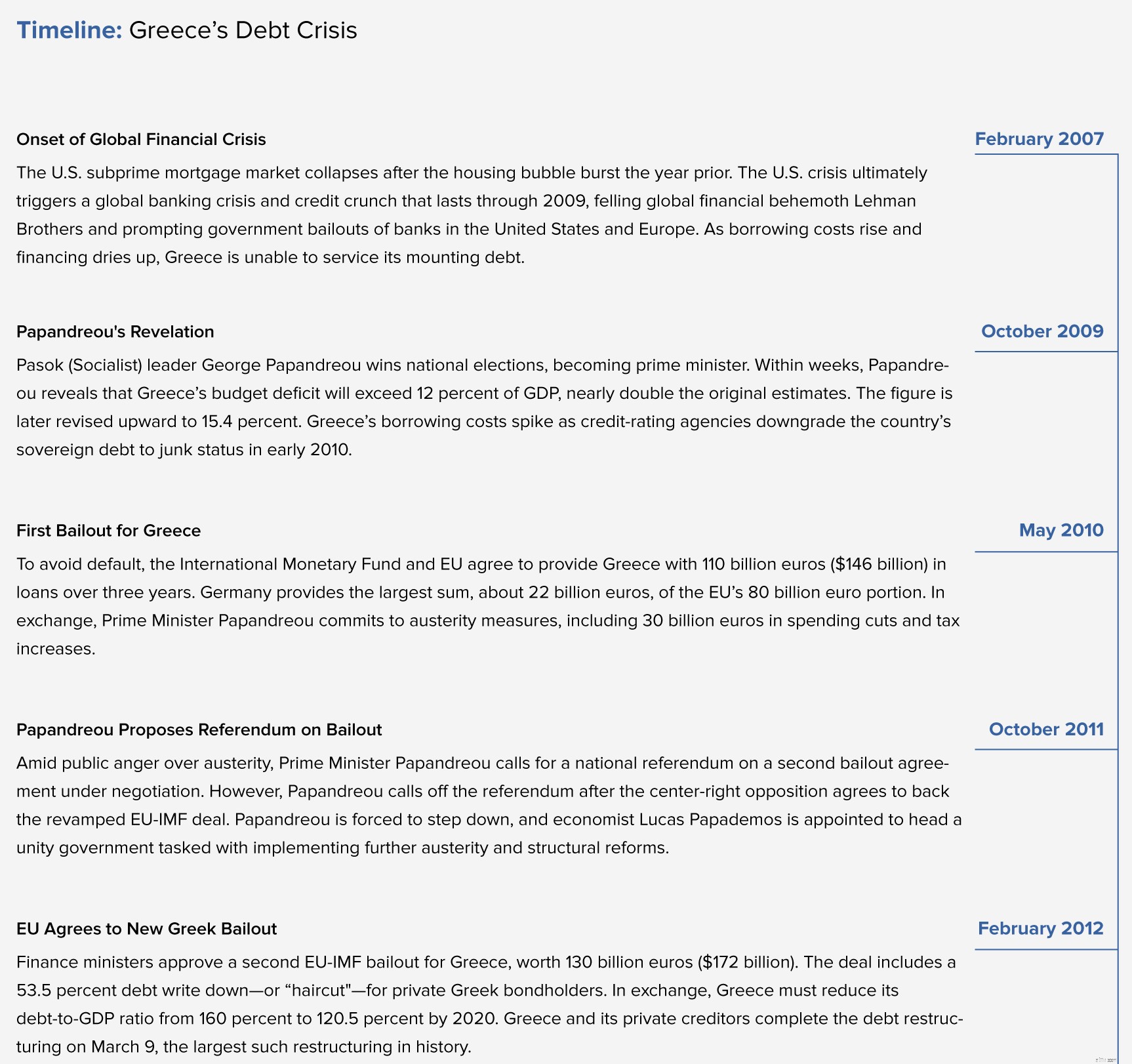

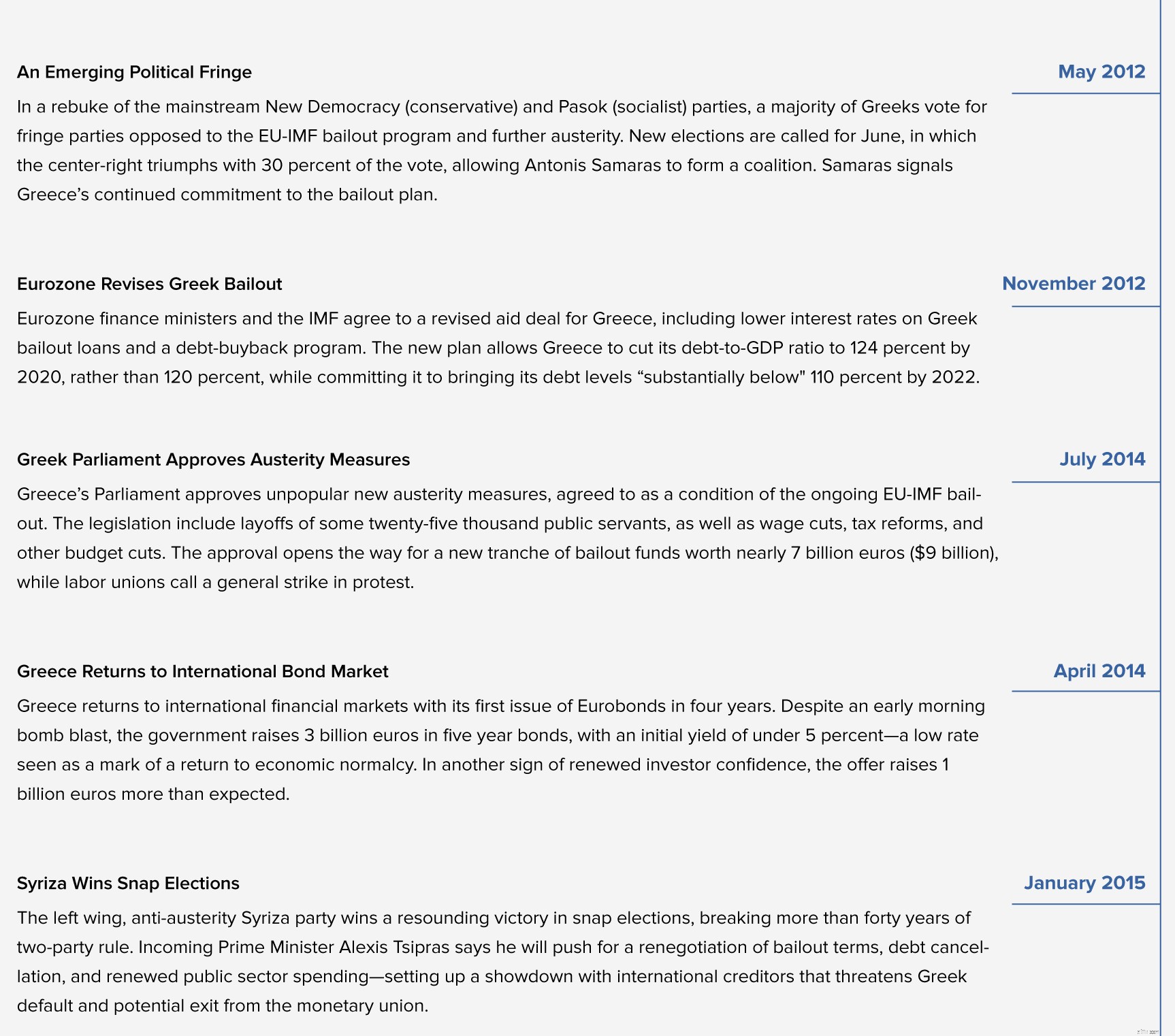

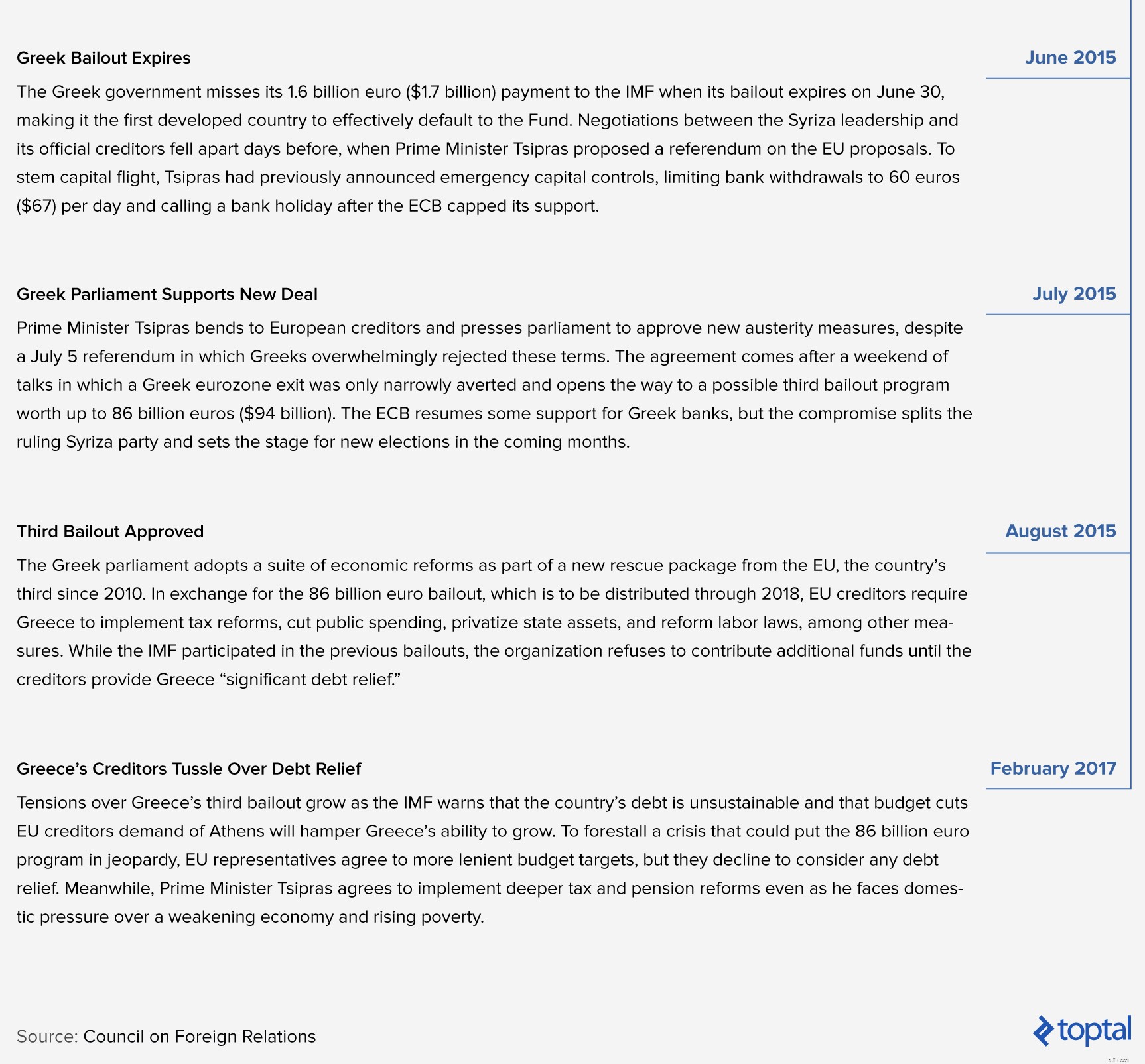

Räddningsaktionen markerar början på vad som nu har blivit en lång och utdragen saga, som har sett vändningar som skapar en fascinerande och samtidigt mycket frustrerande efterföljare. Även om den exakta utvecklingen av berättelsen hittills kan ta sidor till detaljer, har vi tillhandahållit en praktisk tidslinje (med tillstånd av Council on Foreign Relations) som belyser de viktigaste händelserna. Ännu viktigare, vi fortsätter sedan med att analysera de viktigaste frågorna som står på spel.

Kärnan i den till synes oändliga sagan ligger spänningen mellan trojkans medlemmar i euroområdet å ena sidan som insisterar på åtstramningar och de grekiska myndigheterna å andra sidan som driver på för skuldlättnader. Och intressant nog verkar IMF ha hamnat på grekernas sida de senaste åren. Faktum är att IMF i ett blogginlägg nyligen uppgav att:

IMF kräver inte mer åtstramningar. Tvärtom, när den grekiska regeringen kom överens med sina europeiska partner […] om att driva den grekiska ekonomin till ett primärt finansiellt överskott på 3,5 procent till 2018, varnade vi för att detta skulle generera en viss åtstramning som skulle kunna förhindra att den begynnande återhämtningen tar slut. håll fast […] Vi har inte ändrat vår syn på att Grekland inte behöver mer åtstramningar just nu.

Som ett resultat av denna återvändsgränd lade på varandra följande grekiska regeringar, som var ovilliga att reformera (främst på grund av politiska skäl), skulden för den erforderliga skattenedgången på landets fordringsägare. Detta har naturligtvis väckt förbittring bland den grekiska befolkningen för både långivare och reformer.

Ändå fortsätter euroområdets medlemmar, under kapten av Tyskland, att insistera på att åtstramningar krävs. I ett uttalande av Annika Breidthardt, EU-kommissionens talesperson, slog EU-kommissionen tillbaka och sa:"De europeiska institutionerna anser att ESM-programmets politik är sund och om den genomförs fullt ut kan den återföra Grekland till hållbar tillväxt och kan tillåta Grekland att återfå marknadstillträde. .”

Fram till nu verkar åtstramningar ha vunnit striden, kanske på grund av Greklands brist på alternativ. Men i takt med att ekonomin fortsätter att bli sämre (se nedan), ser debatten växande röster för skuldlättnader.

Som beskrivs i tidslinjen ovan, 2014, hade Grekland börjat visa en viss tillväxt och hade kortvarigt kunnat återvända till finansmarknaderna. En fraktion av den grekiska politiska klassen utnyttjade emellertid ilskan över de åtstramningar som landet fick utstå, och i den procedurmässiga frågan om att välja republikens – till största delen ceremoniella – president, framskyndade de ett val som de vann i januari 2015.

Genast övergav de alla försök till reformer och drog till och med tillbaka några som tidigare hade genomförts. När deras position blev ohållbar i juni 2015 dekreterade de en stängning av bankerna (för att undvika en bankkörning), införde kapitalkontroller och gick med på det tredje ekonomiska anpassningsprogrammet. Detta orsakade en splittring i partiet och ett nyval, men inte mycket som förändrades.

Valet av Syriza markerar en av de mest dramatiska vändningarna i historien hittills. Det har resulterat i att det grekiska politiska livet domineras av ett rädsla/ilska-spektrum, där rädsla för att lämna euron växlar med ilska över den höga arbetslösheten och den djupa lågkonjunkturen. Många extremistiska partier har kommit i förgrunden som ett resultat av ogrundade populistiska påståenden. De två senaste regeringarna valdes på premissen att de var bättre lämpade att motstå borgenärens krav på reformer.

Ändå vinner en ny typ av politisk personlighet under det senaste året, den pålitliga samtalspartnern, representerad av center-högeroppositionen. Med regeringen som hänger kvar vid makten med en svag parlamentarisk majoritet på tre, kan politisk förändring vara runt hörnet.

Naturligtvis är en uppenbar fråga relaterad till allt detta om Grekland faktiskt har hållit fast vid sina åtaganden, som en del av räddningsfonderna, att genomföra reformer. Och svaret verkar vara "något". I den senaste räddningsöversynen medgav de grekiska myndigheterna att "nästan två tredjedelar av de åtgärder som borgenärerna har krävt för utbetalningen av nästa del av nödlånen ännu inte har slutförts."

Naturligtvis är de nödvändiga reformerna komplexa och tar tid att genomföra fullt ut, och i själva verket, enligt samma memo, är 40 % av de återstående reformerna i "implementeringsprocess". Men det betyder också att det fortfarande saknas en stor del. Och det är stora hinder. De inkluderar "stora arbetsrättsliga reformer, pensionssänkningar, beskattning av låga inkomster, skattemål och liberalisering av vissa marknader. Det är de frågor som Grekland och långivare inte är överens om till den grad att förhandlingarna har avstannat.”

Debatten kring pensionsreformen är ett exempel. En central del av den ursprungliga reformagendan som lades fram i den första räddningsaktionen redan 2010, trojkan pressar Grekland att spara 1,8 miljarder euro, motsvarande 1 % av BNP, från dessa åtgärder. Och som kan ses i diagrammet nedan har Grekland de högsta pensionskostnaderna i EU som andel av BNP.

Och ändå har reformerna bara varit halvhjärtade. Som Sotiris Nikas från Bloomberg påpekar "Reformen[s] tillämpades endast på nya rättigheter, med successiva nedskärningar av befintliga pensioner som presenterades som tillfälliga åtgärder som kan vändas efter krisen […] Förra årets reform avslutade denna dubbelhet genom att avskaffa den gamla system för att fastställa pensionsrättigheter. Ändå höll Tsipras regering sitt löfte om att inte ytterligare skära ned befintliga primära pensioner genom att införa ett tillägg. Den påfyllningen är nu i skottlinjen. IMF säger att systemet lägger en för hög börda på yngre generationer och att kopplingen mellan bidrag och förmåner är för svag." Exemplet med pensionsreformer är belysande för den allmänna fram och tillbaka som har förekommit kring hela reformpaketet under åren.

Den andra stora frågan som ligger bakom räddningsberättelsen hittills är att den i stort sett inte har fungerat ur ekonomisk synvinkel. Tyvärr, snarare än att förbättras, har den grekiska ekonomin förvärrats avsevärt, och den ser längre bort från att kunna betala tillbaka sina skulder än den gjorde innan räddningsfonderna. Det mest dramatiska rubrikresultatet är att Greklands ekonomi har minskat med cirka 25 % sedan krisen började, vilket har visat sig vara en av de värsta i Europa sedan den stora depressionen (diagram 12).

Arbetslösheten fortsätter att vara ohållbart hög (diagram 13) och hade 2015 nått över 25 %. Och som nämnts ovan, snarare än att förbättra regeringens skuldsättning, har skuldkvoten fortsatt att försämras, vilket gör landet bara mer insolvent (diagram 14)

Med allt ovanstående i åtanke är den relevanta frågan stor:Kan den grekiska skuldkrisen lösas? Trots all dysterhet och undergång finns det förstås fortfarande en väg till återhämtning. Under hela denna artikel har vi konsekvent nämnt underliggande strukturella brister i den grekiska ekonomin. Och med risk för att låta banalt är det här svaret ligger. Om Grekland äntligen kan göra framsteg i att åtgärda dessa brister, kan landet och dess ekonomi följa en kurs tillbaka till välstånd.

Så vad är dessa underliggande brister? Med så många frågor på spel är det svårt att ge en kortfattad och samtidigt informativ sammanfattning; Men en McKinsey-rapport från 2012 gör ett bra jobb som kokar ner alla frågor i fem huvudområden. Vi går igenom dessa i tur och ordning.

Den grekiska ekonomin fortsätter att vara extremt starkt beroende av små och medelstora företag, ofta familjeägda (diagram 15). Till sin natur är dessa företag mycket mindre konkurrenskraftiga än sina större motsvarigheter, vilket i sin tur påverkar den grekiska ekonomins övergripande konkurrenskraft.

Ytterligare hämmande av konkurrenskraften är överreglering och byråkrati inom många olika sektorer (diagram 16). Dessutom bidrar vissa skattelagar och administrativa processer också till ineffektivitet och lägre produktivitet, liksom arbetslagar som skapar avskräckande för större företag att skala upp och anställa fler anställda.

Allt ovanstående har därför skapat en situation där Grekland konsekvent släpar efter sina europeiska motsvarigheter när det gäller produktivitet och konkurrenskraft, även efter år av tillväxt och ikapp före finanskrisen 2008 (diagram 17).

Detta har varit ett vanligt tema genom hela den här artikeln, men poängen är fortfarande viktig:Greklands offentliga sektor är för stor i förhållande till dess totala BNP. Och medan vissa ekonomier (t.ex. Norden) kan hämta värde från en stor offentlig sektor, har Grekland i allmänhet inte det. I själva verket, som McKinseys rapport påpekar, "rankade World Economic Forum Grekland extremt lågt i offentlig sektors resultat. I kombination med höga offentliga utgifter visar detta på den grekiska offentliga sektorns underprestationer” (diagram 18).

Bortsett från ovanstående förblir ett stort antal företag i den privata sektorn "halvoffentliga" eftersom de fortfarande är mycket bundna till staten och antingen direkt eller indirekt kontrollerade av den offentliga sektorn. Detta, tillsammans med dåliga standarder för öppenhet och ansvarsskyldighet, skapar viktiga snedvridningar som hämmar den privata sektorns förmåga att förbättras.

Den grekiska arbetsmarknaden, trots de senaste reformerna, fortsätter att vara relativt ineffektiv. Fackföreningar fortsätter att starkt påverka ekonomin, och generellt oflexibla arbetskraftskrav innebär att företagen är ovilliga att anställa fler arbetare. Dessa ineffektiviteter gör det extremt svårt att anställa och sparka, och som ett resultat har Grekland den lägsta sysselsättningshastigheten i Europa och den längsta genomsnittliga anställningstiden i hela unionen.

Arbetskraften hindras också av ett otillräckligt utbildningssystem. Som World Economic Forum påpekar, "Utbildningssystemet ger inte den utbildning av hög kvalitet som behövs för en dynamisk ekonomi och plågas av orättvisor:data i vår kommande rapport visar mycket olika prestationsresultat bland studenter beroende på deras inkomstnivåer. Som en konsekvens rankas Grekland på 30:e plats av de 30 länderna när det gäller utbildningskvalitet.”

McKinsey-rapporten sammanfattar frågorna kring rättssystemet på ett snyggt sätt:"Företag i Grekland hindras av ett besvärligt rättssystem, som omfattar ett antal lagar, ibland tvetydiga, föråldrade eller motsägelsefulla, (t.ex. i miljölagstiftning), med flera lagar överlappningar och frekventa revisioner (t.ex. när det gäller skattelagstiftning). Den resulterande komplexiteten skapar en stel och ineffektiv administration, ansvarig för förseningar, förvirring och frekventa friktioner med företag och medborgare.”

När det gäller rättsväsendet i synnerhet, beskriver IMF:s senaste landrapport hur:

Rättssystemets begränsade kapacitet har varit ett problem sedan krisens början. Förseningarna i rättstvister är endemiska, domstolar saknar adekvat teknik och datasystem, och stödbyråkratin är mycket ineffektiv. Domstolssystemet är också överbelastat på grund av den höga överklagandegraden:Enligt uppgift överklagas mer än 50 procent av rättsliga beslut, vilket förbrukar ytterligare rättsliga resurser för att lösa tvister.

Ramverket för insolvens och borgenärers rättigheter stöds av en otillräcklig institutionell miljö. Domstolssystemet är fragmenterat, inte centralt styrt och driven, och saknar nödvändiga stödjande datasystem. Dessutom saknar domare specialisering och expertis. Till exempel hanterar domare alla typer av mål (civilmål och brottmål) och måste rotera vartannat år i sin position, vilket inte möjliggör specialisering. Utbildning av rättsväsendet saknas också. Det finns en brist på kompetent extrapersonal, ordentliga system för ärendehantering och adekvat infrastruktur. Ytterligare rättsliga resurser har avsatts för att åtgärda eftersläpningen i personliga insolvensfall

Under många år har den "informella" sektorn i Grekland varit en fråga som inte har åtgärdats effektivt. Skatteflykt är utbredd, och det uppskattas att "två av tre grekiska arbetare antingen underskattar sina inkomster eller misslyckas med att avslöja dem för skattemannen helt och hållet." 2013 beräknades 24 % av all ekonomisk aktivitet vara odeklarerad. Detta resulterar naturligtvis i ett mycket betydande skatteuppbördsgap:2009 till exempel uppskattades det att "mellan 15-20 miljarder euro i person-, företags- och försäljningsskatt gick förlorade […] motsvarande 7-9 % av landets skatter. BNP och 60-80 % av 2010 års finansbudget.”

Frågan om skatteflykt är ett mångfacetterat problem. Som The Economist påpekar, "greker, till och med mer än deras motsvarigheter på andra håll, känner att deras skatter är bortkastade. En studie, med hjälp av data från 1990-talet, satte Greklands "skattemoral" fjärde lägst av 26 länder. Greklands offentliga sektor är mer korrupt än i någon annan EU-stat, enligt Transparency International, en påtryckningsgrupp. Nöjdheten med offentliga tjänster är extremt låg. Det är alltså inte konstigt att många greker har få betänkligheter över att inte betala sin del.”

Förutom att uppenbarligen påverka statens inkomster, och i sin tur regeringens förmåga att betala tillbaka sina skulder, hämmar en stor skuggekonomi även tillväxten på andra sätt. Företag som verkar i den informella ekonomin tenderar till exempel att inte låna (så mycket, eller till samma sorts marknadsräntor som legitima företag kan låna till), vilket begränsar deras förmåga att växa och investera i produktivitetsförbättringar. Detta hämmar i sin tur lönerna hos dessa företag, vilket skapar en dygdig spiral.

Naturligtvis kan ett annat alternativ vara att lämna euroområdet. Detta skulle göra det möjligt för Grekland att devalvera sin valuta och följaktligen lätta på skuldbördan. Mer extremt, Grekland skulle kunna betala sina skulder helt och hållet.

Intressant nog, även under en lågkonjunktur, har den allmänna opinionen konsekvent stött euromedlemskapet. Detta verkar kontraintuitivt initialt, men har djupa historiska rötter. Grekland hade en valutakoppling till den amerikanska dollarn mellan 1953 och 1973. Under den perioden, när landet höll en stabil växelkurs på trettio drakmer till den amerikanska dollarn, hade landet en tillväxttakt som var den näst högsta i OECD, endast överträffad med Japan.

Efter att Bretton Woods-avtalet kollapsade, devalverades den grekiska drakman gradvis för att nå 282 drakmer i förhållande till den amerikanska dollarn när den avskaffades i december 2000 som ett resultat av anslutningen till euron. Detta motsvarar en årlig nedgång på 4,7 %.

I detta sammanhang, och med tanke på det relativt höga beroendet av import (Grekland importerar nästan 2/3 av sitt energibehov, inklusive nästan all sin olja), ser grekerna sannolikt förlusten av eurons stabilitet som en risk som inte är värd att ta. Till och med på höjden av regeringens konfrontation med fordringsägarna, stödde mellan 74 % och 79 % av befolkningen Greklands deltagande i euron, i flera omröstningar som gjordes vid den tiden.

Trots mängden negativa nyheter fortsätter vi att tro att situationen kan vända och så småningom förbättras. Men för att detta ska hända måste ett antal saker samman. De flesta av de viktiga reformer som landet måste genomföra har redan antagits, om de inte genomförts. Vissa av dessa, som att öppna slutna yrken (mer än hundra med stränga inträdesrestriktioner och administrativt fastställda priser som urholkar den totala konkurrenskraften) är långsamma och kommer att ta tid att sippra igenom.

Men trots de olika strukturella reformerna som vi har lyft fram ovan, ligger Greklands unika i att det aldrig riktigt omfamnat behovet av reformer, som det endast åtog sig motvilligt, delvis och med mycket försening. Vad som i grunden behövs är en regering som kommer att ta ansvar för reformagendan och ingjuta en viss grad av stabilitet och bra genomförande.

Kanske lite udda – men enligt vår mening informativa – exempel på bristerna i den nuvarande politiska klassen relaterar till förekomsten av rökning i offentliga och till och med slutna offentliga utrymmen. En promenad runt Aten är mycket avslöjande - de flesta besökare kan inte tro att rökning på offentliga platser faktiskt är olagligt. Tv-bilder av hälsoministern när han röker medan han talar till parlamentet, till exempel, höjde inga ögonbryn bland grekerna. Uppenbarligen är detta inte av någon ekonomisk konsekvens, men dess värde ligger som en illustration av att grekerna, inklusive landets regering, inte respekterar sina egna lagar. Det är därför inte konstigt att den första översynen av det tredje anpassningsprogrammet slutfördes mer än ett år efter schemat. Fortsatta förseningar och osäkerhet förvärrar kostnaden.

I ett evenemang nyligen sammanfattade vice ekonomi- och utvecklingsminister Stergios Pitsiorlas det kanske bäst med:"Jag tror att den största strukturella förändringen som måste göras i vårt land är en förändring i kulturen och detta berör oss alla."

I slutändan, om man lägger politiken eller den ekonomiska teorin åt sidan, kommer de flesta att hålla med om att denna kris måste få ett slut. I slutändan har de senaste åren tagit hårt på den grekiska befolkningen. Grekland är nu det tredje fattigaste landet i EU, efter Bulgarien och Rumänien, och färska uppgifter från Eurostat visar att mer än 22 % av befolkningen var "materiellt fattiga" 2015. Och samtidigt som fattigdomssiffrorna har sjunkit kraftigt i före detta kommunister. Balkanstaterna har Greklands antal fördubblats sedan 2008.

Så om inte något görs snart kan den grekiska situationen utvecklas från en ekonomisk kris till en humanitär kris.