Prissättningsstrategi är en av de viktigaste funktionerna som alla företag ägnar sig åt. Priser är en grundläggande del av ett företags intäkter – om de hanteras noggrant kan de generera höga vinster och följaktligen kontanter. Alternativt kan företag drabbas om de hanteras felaktigt, antingen för att låga priser inte täcker kostnaderna effektivt eller för att alltför höga priser kannibalisera försäljningsvolymer.

Att sätta priser på rätt sätt är svårt. Under min 15+-åriga karriär inom corporate finance, med särskilt fokus på industriproduktion, jordbruk och dagligvaruhandeln, har jag stött på flera exempel på situationer där dåliga prisbeslut allvarligt hämmade ett företags resultat. Jag skrev det här inlägget för att dela några av lärdomarna jag har samlat på mig, tillsammans med flera specifika prisstrategisituationer som jag har ställts inför. Jag kommer i stor utsträckning att dra nytta av min erfarenhet som CFO för två företag inom dagligvaruhandeln. Båda företagen stod inför aktiva och dynamiska marknader, med stark konkurrens (inhemsk och import) såväl som flera distributionskanaler (detaljhandelskedjor, traditionella butiker, distributörer, export, etc). På grund av datakonfidentialitet kommer jag inte att presentera verkliga siffror, men de exempel jag ger speglar verkligheten så nära som möjligt.

I grund och botten finns det två generiska prissättningsstrategier:

I det första tillvägagångssättet beräknar vi kostnader, allokerar dem till en enskild produkt och definierar sedan märkningen. Kostnadsnivån som allokeras till en specifik produkt beror på företagets nuvarande situation (nuvarande lönsamhet, kapacitetsanvändning, etc.). Markups kan definieras enligt olika mål; till exempel målsatt bruttomarginal, bruttomarginaler för benchmarkbranschen, etc.

För analysändamål kommer kostnaderna att kategoriseras i olika nivåer. Dessa nivåer presenteras grafiskt nedan.

Kostnadsklassificering

I princip ska målet alltid vara att täcka kostnader och nå en positiv EBIT-marginal, men i praktiken finns det situationer då man kan vara villig att bara täcka vissa kostnader (jag ska gå igenom några exempel längre fram i artikeln).

I det andra tillvägagångssättet utgår vi från marknadspriset för samma (eller liknande) produkt och arbetar bakåt till kostnaderna. På så sätt simulerar vi om vi med det aktuella marknadspriset kan täcka alla riktade kostnader och nå vår riktade markup. Detta tillvägagångssätt används ofta när konkurrensen på marknaden är stark och när en enskild aktör inte kan påverka det totala marknadspriset (som inom dagligvaruhandel, resetjänster etc).

N.B. I mycket sällsynta situationer kan priserna regleras av regeringen för att skydda befolkningen från de höga priserna på vissa basvaror (som el, kollektivtrafik eller kommunala tjänster).

För att illustrera vikten – och kraften – av prisbeslut, kommer jag i det här avsnittet att gå igenom sju praktiska exempel på situationer där prissättning är ett viktigt verktyg och ett som bör hanteras med försiktighet. Som nämnts hämtar alla dessa exempel till stor del från verkliga situationer som jag har mött under hela min karriär, och även om de har stiliserats för att illustrera och konfidentiella siffror, representerar de verkligheten så nära som möjligt.

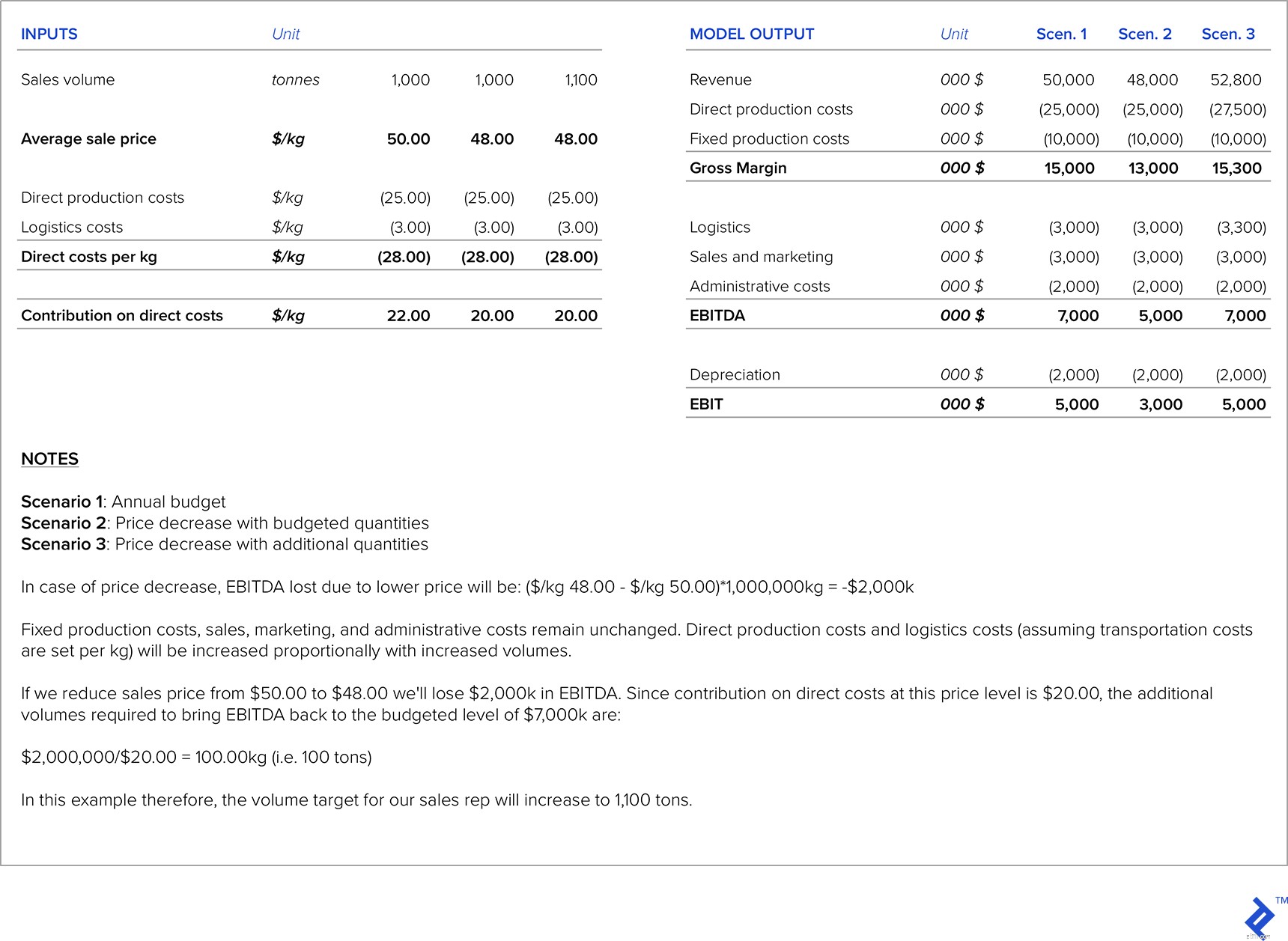

Under min karriär har jag mött situationer där ett mål beordrats av huvudkontoret (t.ex. riktad EBITDA) och alla i organisationen arbetar mot just detta mål. Det som ofta händer är att säljkåren kommer att driva på prissänkningar för att öka volymerna, men i dessa situationer måste man vara noga med att se till att den extra försäljningen från lägre prissättning räcker för att kompensera för lägre marginalnivåer; annars missas EBITDA-målen (och HQ är missnöjda).

För att ta itu med det här problemet utvecklade jag en modell som för varje produkt beräknade priskänsligheten i förhållande till den riktade EBITDA. Modellen angav därför hur mycket volymerna måste öka med för varje prissänkningsnivå för att bibehålla EBITDA-marginaler. Den användes sedan som vägledning för säljkåren i förhandlingar med kunder.

Figuren nedan visar ett exempel på en sådan beräkning. Låt oss anta att vi i den årliga budgeten antog ett pris på 50,00 USD/kg för den specifika produkten i fråga. Efter förhandlingar med kunden föreslår vår säljare att sänka försäljningspriset till 48,00 USD/kg. Eftersom den initiala budgeterade kvantiteten var 1 000 ton, måste vi beräkna de ytterligare kvantiteterna som ska säljas för att hålla EBITDA på den budgeterade nivån.

Tabell 1:Prissättning/volymkänslighetsanalys

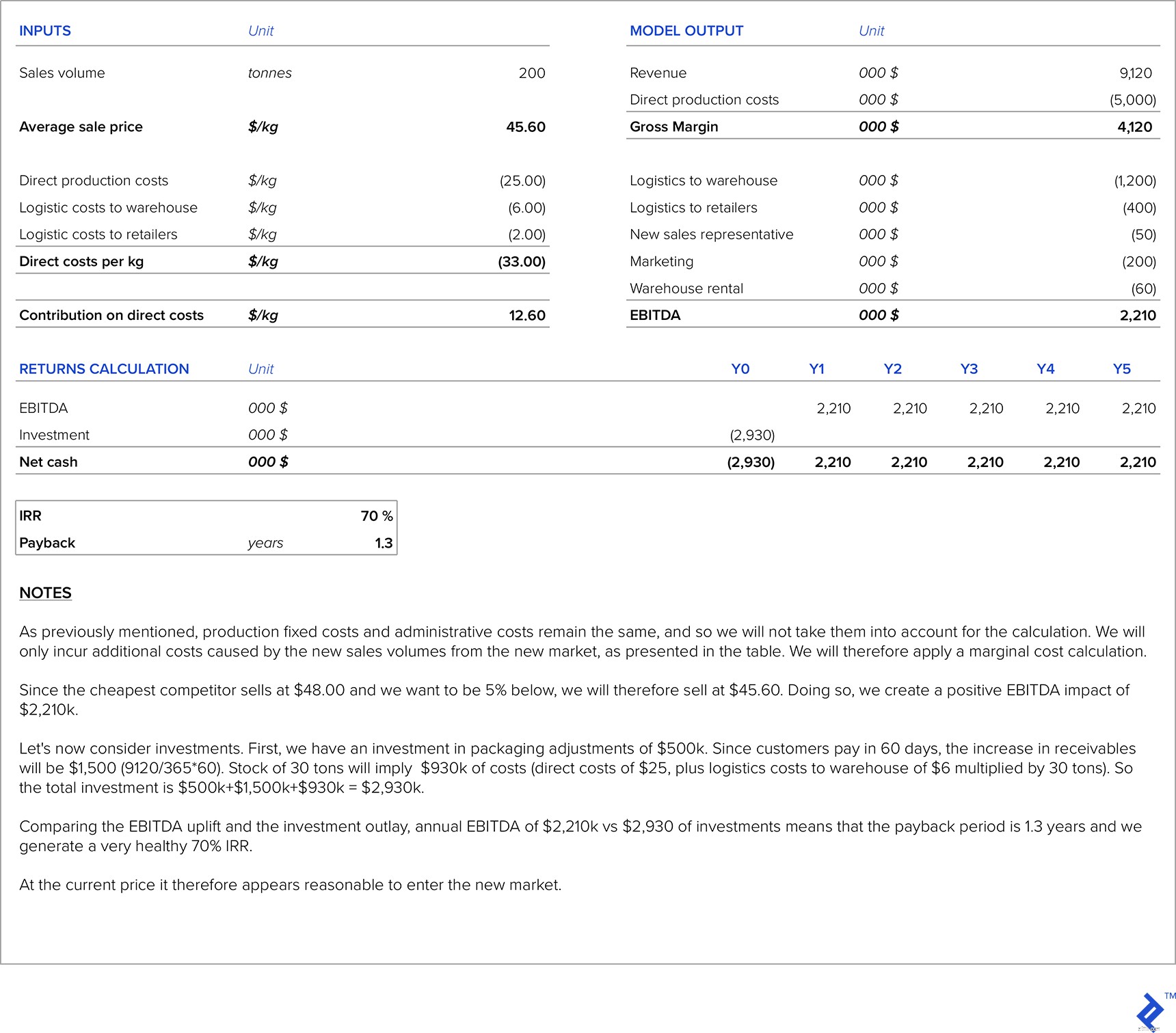

När ett företag planerar att gå in på en ny marknad finns det flera riktmärken som kan användas för att definiera priset.

På kostnadssidan har vi direkta produktionskostnader, merkostnader på grund av försäljning på den nya marknaden (ny marknadsundersökning, avgifter från de lokala distributörerna, ytterligare säljpersonal för den nya marknaden, transporter, etc.), fasta produktionskostnader, administrativa kostnader och avskrivningar (som vanligtvis ligger kvar på samma nivå). Vi kan också göra vissa investeringar för att anpassa vår produkt till den nya marknadens behov eller för att öka produktionskapaciteten. Standardmetoden för att sätta priser skulle vara att använda en kostnad plus påslag tillvägagångssätt, så vi går igenom ett illustrativt exempel och sedan jämför det med marknadspriset på den nya marknaden. Vi bör sedan beräkna återbetalningstiden för investeringen som behövs för den nya marknaden.

För vårt illustrativa exempel kommer vi att fortsätta att använda det fiktiva företag som vi använde i exemplet i föregående avsnitt och antar att företaget har beslutat att exportera till en ny marknad. Vi antar att det finns ledig produktionskapacitet och att det därför inte behövs några investeringar i ytterligare produktionskapacitet. Receptet för produkten för denna nya marknad är detsamma som för hemmamarknaden, så de direkta produktionskostnaderna förblir också desamma. En investering på 500 000 USD krävs för att anpassa förpackningen för den nya marknaden, och vi kommer också att anta att vi behöver spendera 200 000 USD på marknadsföring. Dessutom måste företaget anställa ytterligare en säljare för denna marknad vars lön är 50 000 USD per år, och vi kommer att behöva betala lagerhyreskostnader på 60 000 USD per år. Den uppskattade kvantiteten för denna marknad är 200 ton per år. Riktpriset ska vara 5 % billigare än konkurrenten med det lägsta priset på den marknaden (denna konkurrent säljer för 48 USD per kilo). Vårt företag är redan lönsamt på den inhemska marknaden. Transportkostnaderna till denna marknad är $6,00 per kilo till det hyrda lagret och i genomsnitt $2,00 per kilo från det hyrda lagret till butiker. Kunder på denna nya marknad betalar i genomsnitt på 60 dagar, och lagret i lagret kommer alltid att hållas på 30 ton.

Tabell 2:Ny prissättning och avkastningsanalys

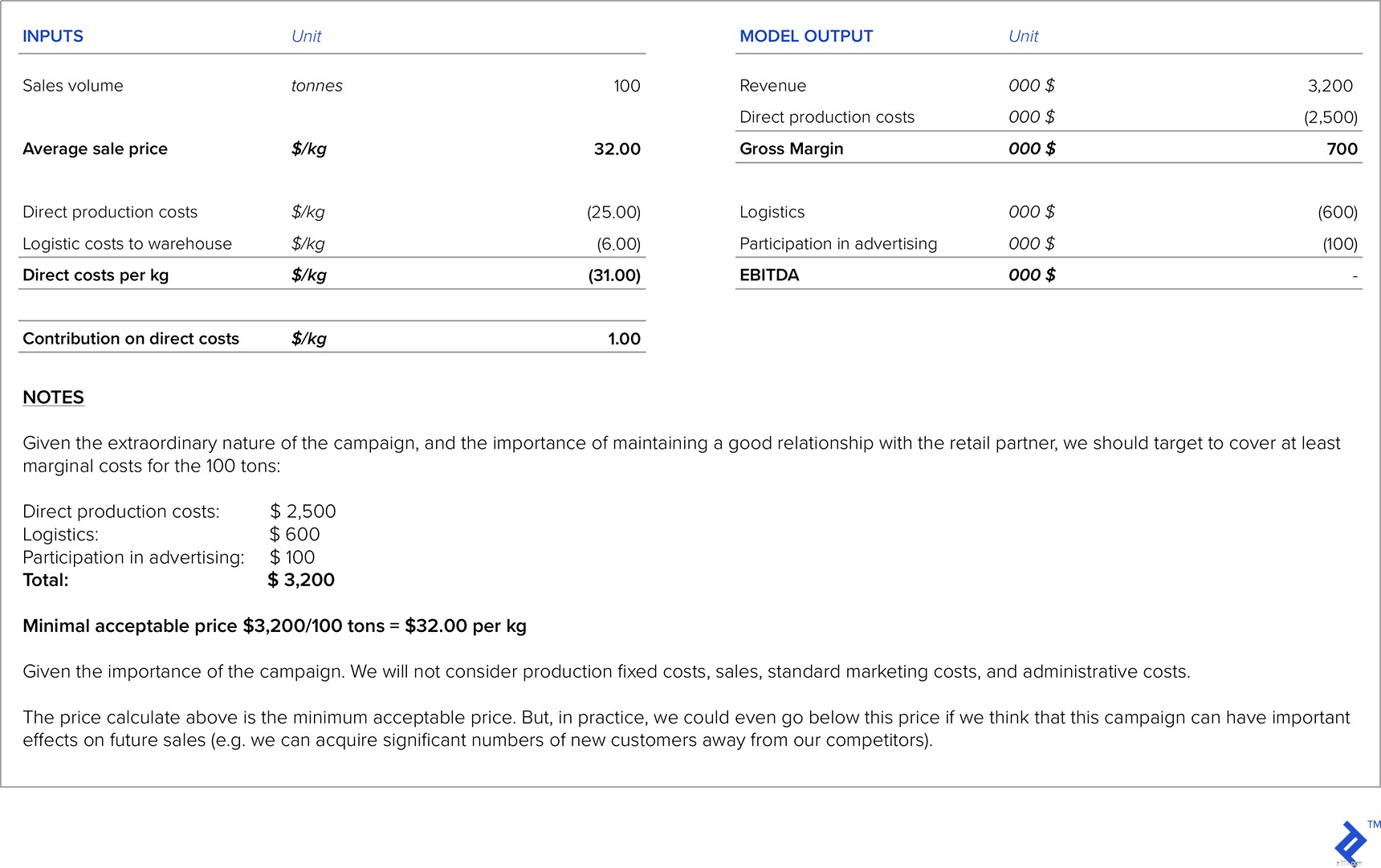

När stora detaljhandelskedjor är dina partners kommer de ofta att kontakta dig med förfrågningar om prissänkningar. I dessa situationer är det mycket viktigt att du åtminstone täcker direkta kostnader för produktion och logistik. Ibland är du till och med villig att offra en del av marginalen, eftersom detta kan bidra till att främja en god relation med detaljhandelskedjan. Det finns också situationer där detaljhandelskedjor hjälper till att öka din produkt med bättre positionering i sina butiker eller co-branding-kampanjer, men i gengäld måste du delta i marknadsföringskostnaderna eller betala dem ytterligare serviceavgifter. I dessa situationer är det mycket viktigt att noggrant beräkna effekten av dessa utgifter på din målmarginal och lönsamhet.

Låt oss anta att företaget från vårt första exempel kontaktas av deras detaljhandelskedjepartner. De vill organisera en speciell kampanj för denna produkt för sin kommande julrea och vill inkludera en rabatt på upp till 50 %. De ber dig om lägsta möjliga pris du är redo att erbjuda för 100 ton av produkten. Dessutom, för att inkluderas i den kommande kampanjen, förväntas du delta i annonseringskostnaderna för totalt 100 000 USD.

Tabell 3:Prissättningsanalys för marknadsföring med detaljhandelskedjepartner

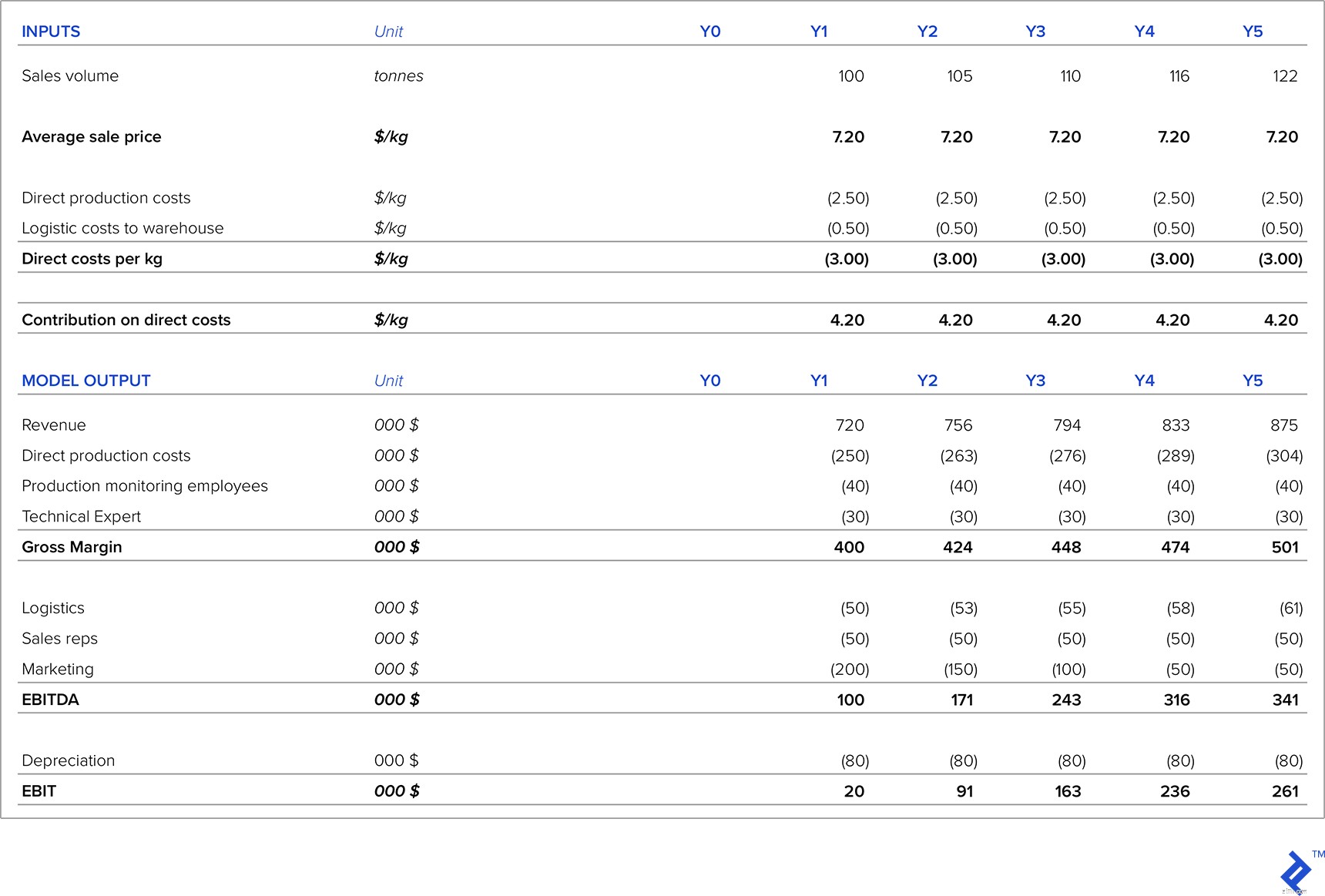

När en ny produkt lanseras är det mycket viktigt att jämföra med liknande produkter på marknaden eller till en ersättning för denna nya produkt. Det finns två möjliga prisstrategier för den nya produkten:

På kostnadssidan är det mycket viktigt att ta hänsyn till alla kostnader relaterade till den nya produkten. En mycket viktig fråga här är de investeringar som krävs, vilka kan vara höga på grund av behovet av ny utrustning (eller justeringar av befintlig utrustning), marknadsundersökningar etc. Så marginalen som kommer att genereras av den nya produkten bör beräknas mot alla ytterligare investeringar för att beräkna relevanta investeringsparametrar (IRR, NPV och återbetalningstid). En annan utmaning är att uppskatta försäljningskvantiteter för en produkt som fortfarande inte ens finns på marknaden.

Låt oss titta på ett exempel för ett företag som utvecklar fisksalami, ett nytt och innovativt substitut för befintliga salamiprodukter. Salamimarknadens totala storlek är 5 000 ton. Marknadsundersökningar visar att vi under det första året, med ordentliga marknadsföringskampanjer, kommer att kunna ta 2% av salamimarknaden. Det genomsnittliga priset för andra typer av salami är 6,00 USD/kg. Vi uppskattar att kunderna kommer att vara beredda att betala 20 % utöver nuvarande marknadspriser eftersom detta är en ny och unik produkt. Salamimarknaden växer i genomsnitt 5 % årligen, så vi kommer att använda detta som antagande för våra 5-åriga försäljningsprognoser.

Direkta produktionskostnader är 2,50 USD/kilo och logistikkostnader 0,50 USD/kilo. På vår produktionsavdelning behöver vi anställa en teknisk expert med en årslön på 30 000 USD och två anställda för produktionsövervakning som var och en kostar 20 000 USD per år. Vi behöver också två nya säljare som var och en kostar $25 000 per år. Marknadsföringskostnader är 200 000 USD det första året, 150 000 USD under det andra året, 100 000 USD under det tredje året och efter det, platån till 50 000 USD per år. Ny utrustning krävs, som kostar $400 000 (med linjär avskrivning över fem år). Kunder betalar i genomsnitt på 60 dagar och den lägsta nödvändiga lagernivån är 20 ton.

Tabell 4:Prissättningsanalys för ny produktlansering

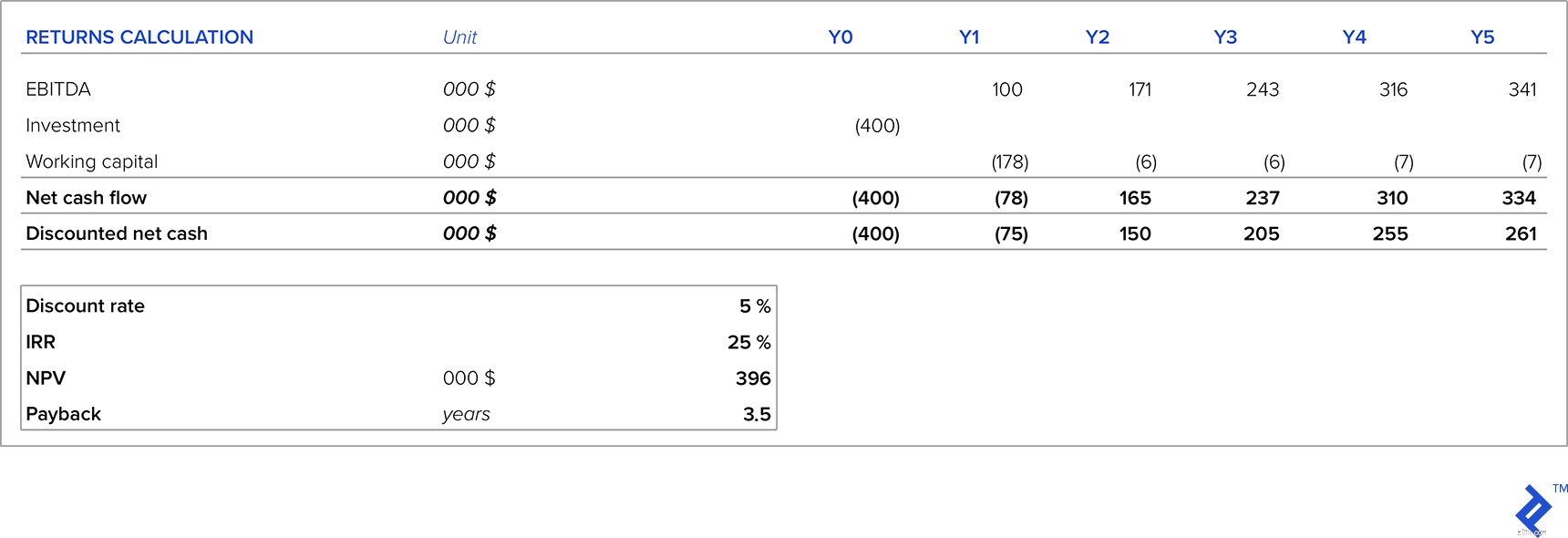

Med vår resultatframskrivning ser vi att under de första fem åren kommer verksamheten att vara lönsam och vinsten kommer att öka varje år till följd av ökad försäljning och minskade marknadsföringskostnader. Men till att börja med kräver den nya produkten investeringar i utrustning och rörelsekapital, så vi har tagit hänsyn till initiala investeringar.

Tabell 5:Returanalys för ny produktlansering

Med hänsyn till antaganden om pris och kvantiteter kommer vår investering om fem år att generera IRR på 25 % (betydligt över diskonteringsräntan), positiv NPV och en återbetalningstid på 3,5 år. Om detta ligger inom vår målinriktade (eller investerares) WACC-nivå, så är detta en intressant investering att göra. Men två viktiga antaganden som gjordes för ovanstående analys gällde prissättning och försäljningsvolymer, särskilt eftersom detta är en ny produkt utan några historiska försäljningsresultat att basera våra antaganden på. Låt oss titta på vilken prisnivå som tar ner NPV till noll – analysen visar att NPV sjunker till noll till ett pris av 6,34 USD, eller på annat sätt uttryckt, 12 % under vårt antagna prismål. Med tanke på detta är korrekt prishantering nyckeln till framgången för detta projekt.

När kapacitetsutnyttjandet är lågt (t.ex. mindre än 50%) står vi inför en mycket hög andel avskrivningskostnader i förhållande till produktkostnader. Avskrivningskostnaderna kan reduceras i resultaträkningen på två sätt:

Ur prisstrategisk synvinkel är det som vanligtvis görs i dessa situationer att avskrivningskostnader inte ingår i produktkostnadskalkylen. Påslaget beräknas därför på kostnaderna exklusive avskrivningar. Avskrivningar är en icke-kontant kostnad – den är resultatet av tidigare investeringar som vi inte har någon kontroll över. Att utesluta avskrivningskostnader från prissättningsberäkningarna borde därför inte ha någon kontantinverkan.

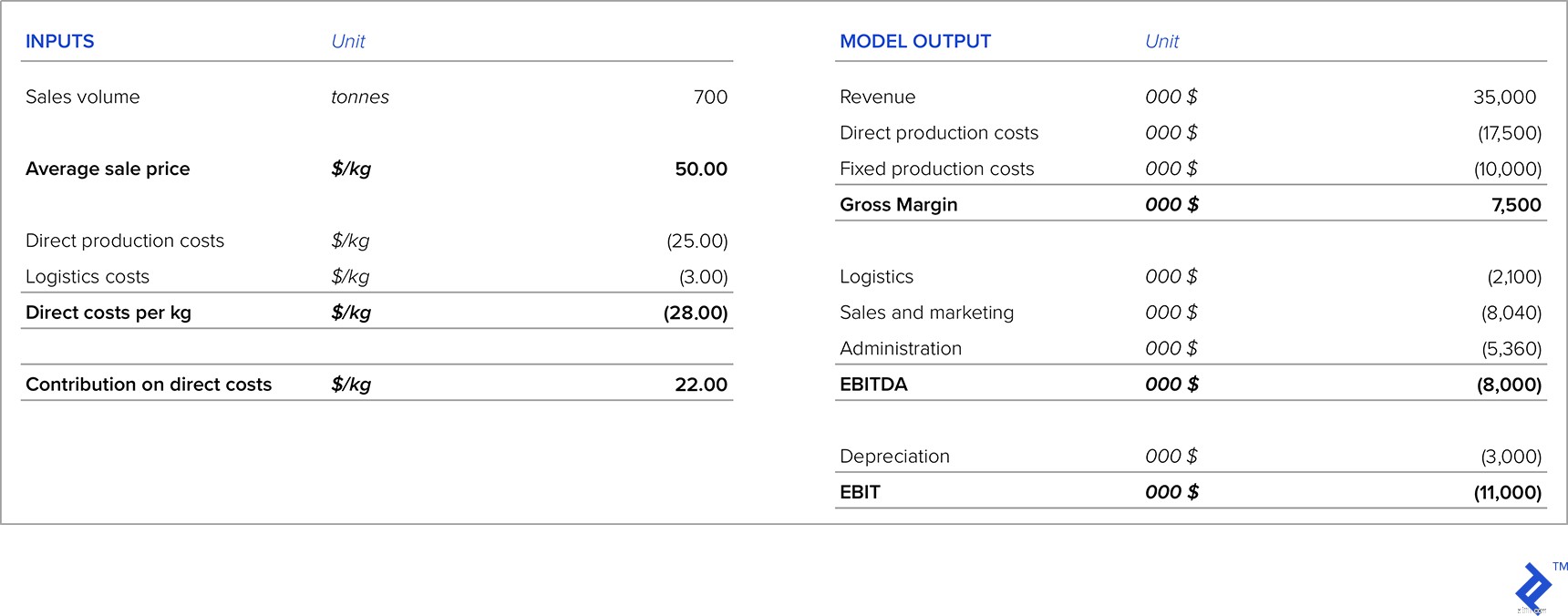

Den viktiga delen av prissättningsanalysen här är att jämföra marginalerna i scenariot där vi sätter priset genom att exkludera avskrivningskostnader kontra de pengar som genereras av avyttringen av dessa tillgångar (förutsatt att vi har tillräckligt med information för att veta hur mycket vi skulle kunna sälja tillgångarna för). Låt oss överväga ett exempel för ett företag som säljer 700 ton av en produkt för 50 USD/kg, som dock har en installerad kapacitet på 1 500 ton. Resultaträkningen ser för närvarande ut enligt följande:

Tabell 6:P&L för företag med lågt kapacitetsutnyttjande

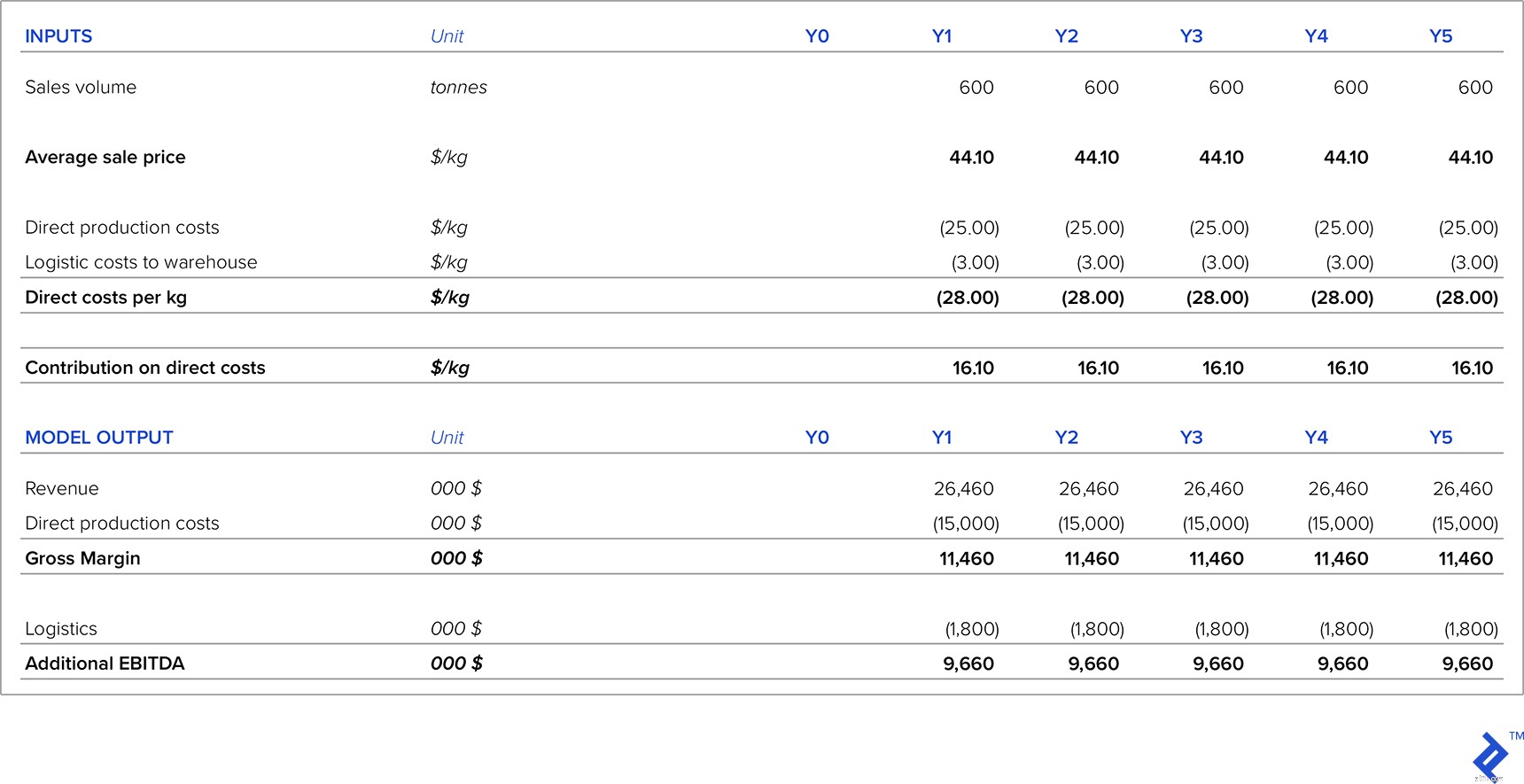

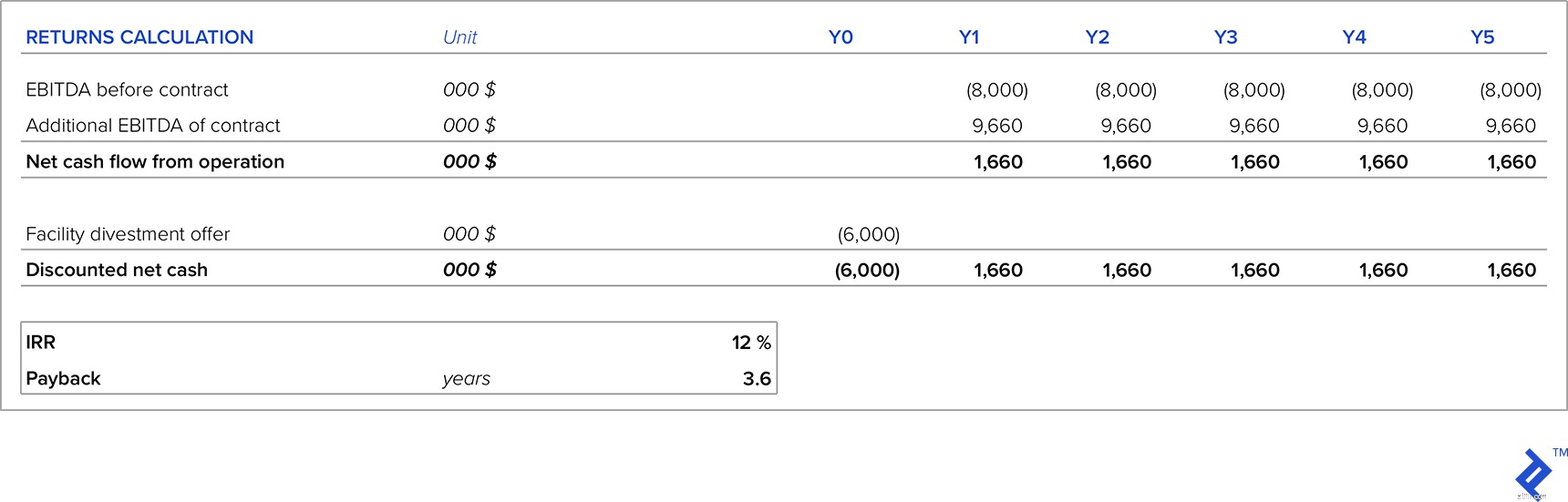

Låt oss jämföra två alternativa scenarier. I det första scenariot finns en kund som är redo att teckna ett femårskontrakt för 600 ton per år. I det andra scenariot har företaget ett erbjudande att sälja hela anläggningen för denna produkt för 6 miljoner dollar och köparen skulle ta på sig demonteringskostnaderna. Företaget har en WACC på 12 %, så detta är den lägsta IRR som krävs för investerings- eller avyttringsprojekt. Ett annat kriterium är att den maximala återbetalningstiden kan vara fyra år. I båda scenarierna är produktpriset 44,10 USD per kilo.

Under det första scenariot är den ytterligare EBITDA som detta kontrakt skulle generera:

Tabell 7:Prognostiserat resultat för nytt kontrakt

Låt oss nu jämföra detta alternativ med alternativet att avyttra anläggningen. Det erbjudna priset för anläggningen kommer att användas som en alternativkostnad för att stanna i verksamheten.

Tabell 8:Jämförelse mellan nytt kontrakt och avyttring av anläggning

Om vi arbetar med stora detaljhandelskedjor begär de ibland att få tillverka egna märkesvaror åt dem. Även om dessa produkter vanligtvis genererar mycket låg marginal kan det ha följande positiva effekter:

I dessa fall skulle mitt förslag vara att täcka marginella produktionskostnader och lägga till ett påslag till detta, vilket bidrar till täckning av fasta kostnader och till EBITDA.

Låt oss nu överväga en något separat fråga relaterad till prissättning som ofta uppstår inom större företag som är vertikalt integrerade. I synnerhet kan denna situation uppstå när en produkt från ett mer "uppströms" produktionsled sedan används som insatsvara längre nedströms.

För att illustrera situationen använder jag ett verkligt exempel från ett företag jag arbetade på som var helt integrerat och vars aktiviteter var följande:

På grund av produktionsstadiernas inbördes relaterade karaktär, skulle prissättningsproblem ibland uppstå. När man till exempel zoomade in på det tredje steget där grisar göds stod företaget inför ett val att antingen sälja dem på marknaden eller använda dem i nästa steg som råvara. Med tanke på det första alternativet, eftersom priset på slaktsvin har en volatilitet på marknaden, är det mer vettigt att sälja slaktsvin på marknaden när marknadspriset är högt än att använda dem som råvara. I dessa situationer kan företaget hitta inköp av annan råvara på marknaden som är billigare än att använda sina egna slaktsvin.

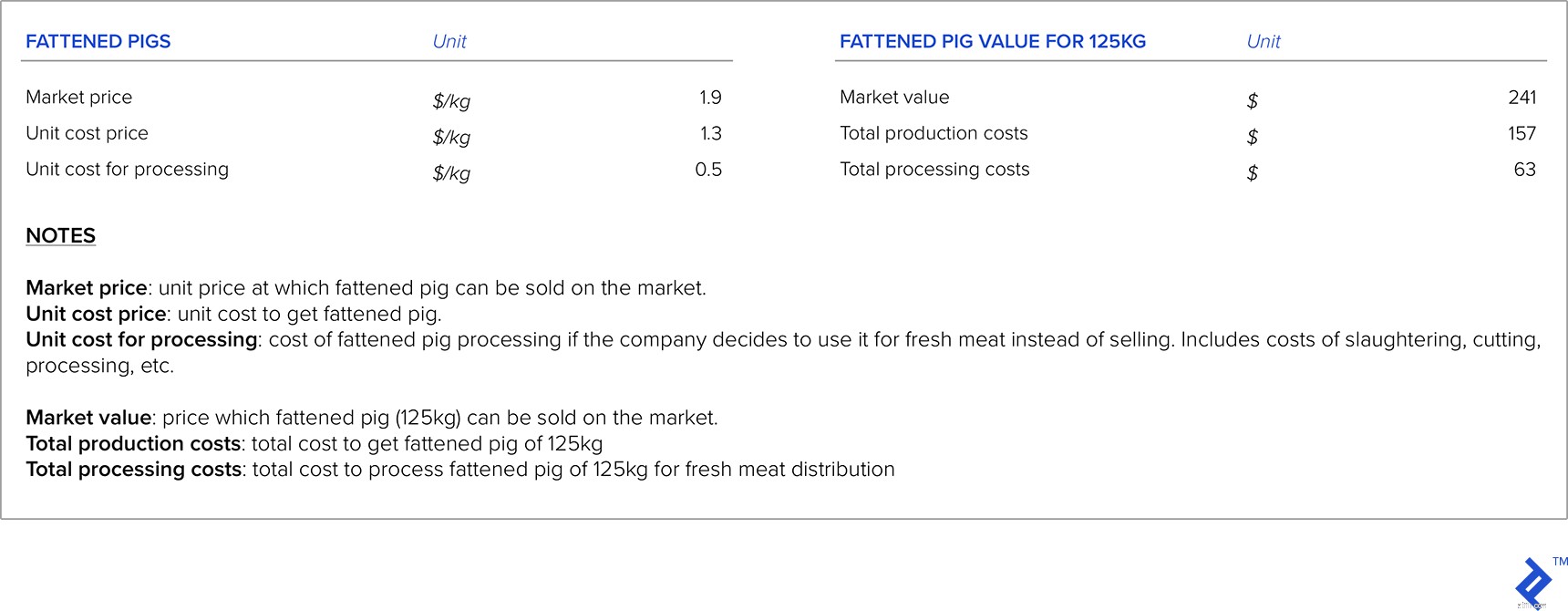

Med ovanstående i åtanke, hur ska du gå tillväga för att sätta priset? Låt oss gå igenom exemplet, där jag antar att medelvikten för en gödd gris är 125 kg.

Tabell 9:Marknadsvärden och enhetskostnader

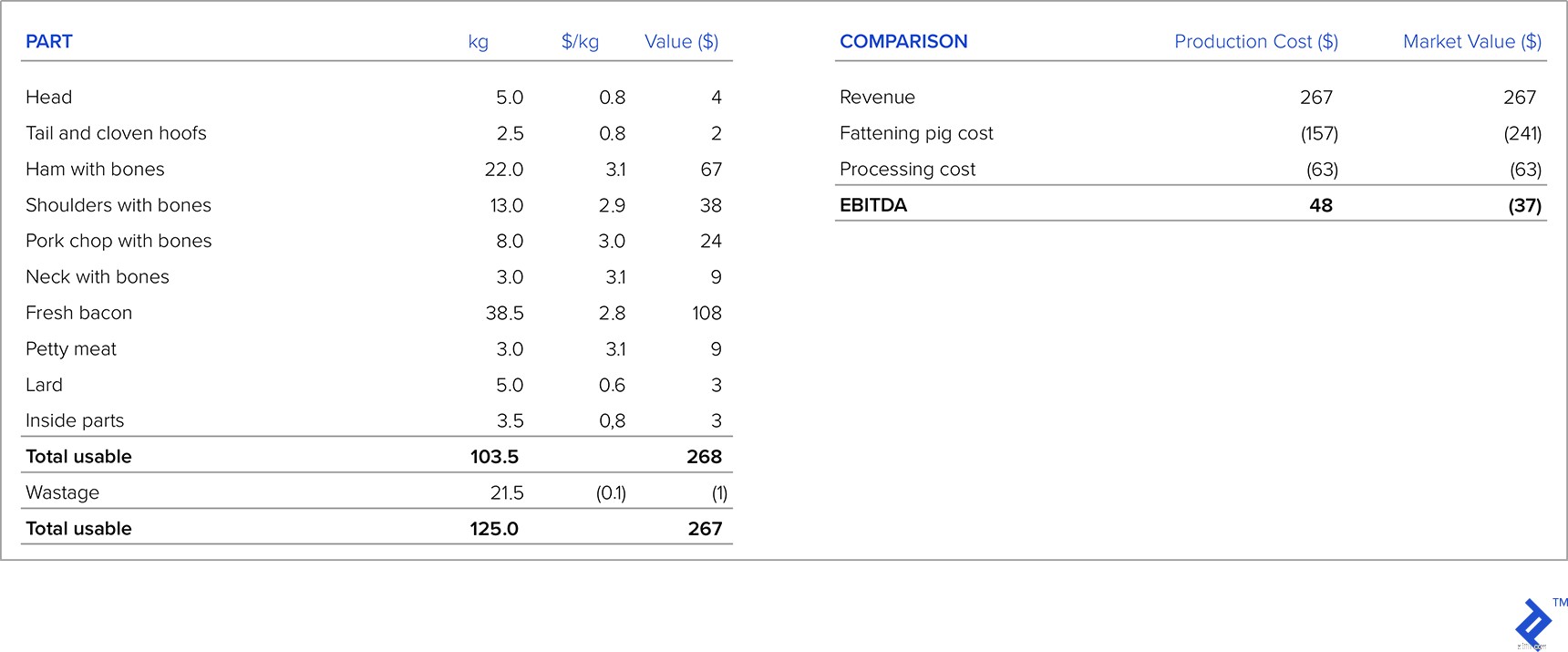

I tabellen nedan till vänster visas strukturen för en 125 kg slaktsvin efter styckning, med ett erbjudande från en detaljhandelskedja för varje del av slaktsvinen och intäkterna för varje del. Låt oss nu jämföra lönsamheten för distribution av färskt kött genom att ta produktionskostnader och marknadsvärde för slaktgrisen. Om vi skulle ta hänsyn till produktionskostnaden som en insats för slaktsvinskostnaden, ser vi att företaget gör en vinst per gris på 48 USD. Men om vi tar värdet på den slaktgris som företaget kan få ut på marknaden ser vi att det går med förlust. Så i situationer som dessa, när det finns vertikal integration, och det finns en marknad för produkten från föregående produktionsskede, bör vi ta marknadspris istället för produktionskostnad som insatsvara. I exemplet ovan bör företaget antingen sälja slaktsvinen på den externa marknaden eller be detaljhandelskedjan om en prishöjning.

Tabell 10:Jämförelse av alternativ

Under hela min karriär har jag sett otaliga exempel på situationer där framgångsrika eller misslyckade prissättningsstrategier avsevärt påverkat ett företags prestation. Ett exempel på en framgångsrik prisstrategi jag stod inför var i ett företag som var den första inhemska tillverkaren av en viss produkt (tidigare hade produkten alltid importerats). De undersökte noggrant marknadsstorleken och importkonkurrenspriserna och genomförde en mycket framgångsrik introduktion av produkten och tog snabbt betydande marknadsandelar.

Tyvärr har jag också sett många misslyckade prissättningsstrategier. Ett exempel var ett tillverkningsföretag jag arbetade för. När vi började möta massiv importkonkurrens gjorde företaget inte sina läxor, förutsatt att kunderna skulle fortsätta köpa deras produkt även om importen var billigare. De utförde ytlig marknadsundersökning och sökte bara sina distributörer snarare än slutkunder, vilket innebar att resultaten inte speglade verkligheten. Snart nog började de tappa marknadsandelar till lågkostnadsimportörer, och företaget är idag bara en skugga av sitt tidigare jag.

Det finns ingen enskild formel för att få rätt prissättningsstrategi. Många variabler måste beaktas, och många av dessa är baserade på antaganden och på subjektiva eller statistiska uppskattningar. Av denna anledning är det oundvikligt att vissa prissättningsstrategier misslyckas. Mot bakgrund av detta rekommenderar jag alltid att företag förblir flexibla. Om en prissättningsstrategi implementeras och visar dåliga resultat, bör den modifieras så snart som möjligt för att minimera den ekonomiska förlusten och styra företaget på en mer framgångsrik väg.

Pensionsinkomststrategier för 1 %

3 utgiftsstrategier för din pension

Alternativa strategier för Stretch IRA

5 strategier för framgångsrik intradagshandel

Optionsvolatilitet och prissättningsstrategier för avancerad handel

Experts Corner:Pitch Deck Tips för framgång med insamling

Aligned for Success:En guide till vad investerare letar efter i en startup

Anpassning för framgång – En guide till förändringsledning