Ingen vill bli gammal. Faktum är att miljontals amerikaner lever som om de skulle förbli unga för alltid. Men verkligheten är att vi alla åldras, och när vi gör det dyker hälsotillstånd upp och börjar beröva oss saker som rörlighet och vardagliga aktiviteter.

Det är här långtidsvårdsförsäkringen kommer in. Att ha en plan för framtiden kan göra en stor skillnad.

Om du vill skydda ditt boägg, ta lite av bördan från familjemedlemmarna och ha mer kontroll över dina gyllene år, är en långtidsvårdsförsäkring ett måste!

Siffrorna visar att 65-åringar idag har 70 % chans att behöva långtidsvård och uppskattningsvis 20 % av amerikanerna kommer att behöva det i längre än fem år. 1 Det är lite matematik du inte vill slå tärningen på.

Ta Steve och Rachel, till exempel. De var inte alltid smarta med pengar, men de arbetade hårt och byggde upp ett boägg på $300 000.

När Steve var 67 år gammal utvecklade han Alzheimers sjukdom. Till en början var det inte så illa. Rachel använde en del av deras boägg för att anlita en hemvårdsspecialist för att hjälpa till några timmar varje dag. Men när Steves tillstånd förvärrades, var han så småningom tvungen att gå in på ett vårdhem. Tyvärr dog Steve efter fem år i hemmet. Rachel, nu 72, är frisk för sin ålder, men hon måste arbeta heltid eftersom hennes mans vistelse på vårdhemmet utplånade det mesta av deras boägg.

Tyvärr är Steve och Rachels historia inte unik. Uppskattningsvis en av sex Amerikaner kommer att betala minst 100 000 USD i egenutgifter för långtidsvård—out-of-pocket ! 2 Som in direkt ur sina spar- och pensionsfonder. Och bara 7,5 miljoner amerikaner har någon form av långtidsvårdsförsäkring. 3

Men du kan vara annorlunda. Du kan förbereda dig för framgång genom att ha en plan. Och den planen kallas långtidsförsäkring .

Långtidsvårdsförsäkringen hjälper till att täcka kostnader relaterade till en vistelse på ett vårdhem, en hemtjänst eller vaktmästare som kommer till ditt hus när någon blir äldre eller börjar ta itu med hälsoproblem. Det täcker tjänster – som att klä på sig eller ta ett bad – som vissa människor kommer att behöva hjälp med när de åldras. Långtidsvård är all vård som varar längre än tre månader.

För många amerikaner är långtidsvårdsförsäkringen avgörande eftersom den kan vara så dyr – som verkligen dyr. Den genomsnittliga kostnaden i USA för en månad på ett vårdhem är 7 698 USD. 4 (Ja, du läste rätt.)

Enligt Alzheimers Association är den beräknade kostnaden för vård under de sista fem levnadsåren 367 000 USD för personer med demens och 234 000 USD för de utan. 5 En genomsnittlig amerikan kommer att betala 172 000 USD för långtidsvård. 6 Och även om vanlig sjukförsäkring inte täcker dessa kostnader, kommer långtidsvårdsförsäkringar att göra det.

Alzheimersförbundet uppskattade kostnaderna för vård i livets slutskede under de sista fem levnadsåren till cirka 234 000 USD. Enkelt uttryckt är långtidsvård dyrt.

Långtidsvårdsförsäkringen täcker de flesta av de utgifter som inte täcks av Medicare. (Överraskning! Regeringen kommer inte att ta hand om alla dina behov). Kostnaderna kan vara för saker som:

En av de fina sakerna med långtidsvårdsförsäkringen är att den täcker kostnader för vård i hemmet. Så du kommer att kunna bo i ditt hem längre.

Om du tänker efter, för försäkringsbolag handlar mycket om dollar och cent. Försäkringsbolagen har ett ekonomiskt intresse av att du bor i din bostad så länge som möjligt. Det är mycket billigare för dem att stå för räkningen för en liten hemändring som en ramp än att betala en skadeanmälan för en vistelse på ett vårdhem.

Du kanske tänker:Hur är det med statliga program? Kommer de inte att täcka långtidsvård?

Gör inte misstaget att tro att Medicare kommer att täcka kostnader för långtidsvård. Det kommer det inte. Medicare betalar endast för sjukhusvistelse och korttidsrehabiliterande vård, och det täcker dig bara i upp till 100 dagar.

Och medan Medicaid - regeringsprogrammet för dem som verkligen inte har några pengar - kommer att täcka kostnader för långtidsvård, bör det aldrig vara ditt första val. Du kommer inte att ha den vårdkvalitet du vill ha och du har begränsade alternativ.

Och en sak till. För att Medicaid ens ska kunna komma in och täcka långtidsvård, måste du först använda alla tillgångar du hade. Detta kan innebära att du knackar på fattigdomens dörr innan Medicaid bestämmer sig för att hjälpa till.

Sidanteckning:Det är vanligt att människor försöker lura systemet genom att flytta runt sina folks tillgångar för att försöka få dem att se trasiga ut så att de kan kvalificera sig för statlig hjälp. Det anses vara bedrägeri - ett federalt brott - och regeringen kommer att åtala dig! Bli inte kriminell bara för att du misslyckades med att planera framåt.

När det gäller långtidsvårdsförsäkringar finns det massor av förmåner (nåja, fem för att vara exakt). Låt oss ta en titt!

Du arbetade hela ditt liv för att spara och investera för framtiden. Bra jobbat! Men nu när du blir äldre är det sista du vill spendera en stor del av dina surt förvärvade pengar på långtidsvård. (Om du har ett tillräckligt högt nettovärde kan du kanske självförsäkra dig.)

Långtidsvårdsförsäkringen kommer att hålla boägget varmt och mysigt så att du kan få en bekvämare pension. Det vet du om du blir sjuk kan du ha råd med den vård du behöver och fortfarande ha tillräckligt med pengar över så att du och din make kan äta.

När du eller en närstående behöver vård kan detta vara en stor börda för en make eller familjemedlemmar. Långtidsvårdsförsäkringar kan ge det extra stöd du och din familj behöver genom vad som ofta kan vara en utmanande tid. Och ibland är mängden omsorg mer än vad en make eller familjemedlem kan hantera. Det är här det alltid är bra att ha andra alternativ.

Dessutom kommer dina barn inte att belastas med enorma betalningar för din vård.

En långtidsvårdsförsäkring betalar inte bara för vård i hemmet eller en vistelse på vårdhem. Det kan också hjälpa till med vårdledning (eller vårdkoordinering). Det här är någon som kan komma in och hitta det stöd som behövs, ställa in det och övervaka det för att se till att du blir omhändertagen. Detta extra stöd är en stor välsignelse för familjemedlemmar under tider som ofta är fysiskt och känslomässigt utmattande.

Många förknippar en långtidsvårdsförsäkring med ett täckning som helt enkelt betalar för en vistelse på ett äldreboende. Men som vi sett tidigare täcker långtidsvårdsförsäkringen också en hel del utgifter i hemmet. Du kommer att kunna bo i ditt hem längre på grund av saker som hemändringar och medicinsk utrustning.

Vaktmästare i hemmet kan också göra saker mycket bekvämare för dig när du hanterar lägre rörlighet och andra hälsosituationer.

Försäkringspremier för långtidsvård är skattemässigt avdragsgilla upp till ett visst belopp. Så du kommer att behålla fler av dessa Benjamins på banken. Och du kanske till och med kan betala premier från ett skattefritt hälsosparkonto. (Mer om skatteförmåner på en sekund.)

Kostnaden för långtidsvårdsförsäkringar kan variera ganska mycket. Årliga premier kan vara så låga som 1 000 $ till cirka 10 000 $. Försäkringsbolaget kommer att titta på saker som din ålder, kön, plats, nuvarande hälsa och familjehälsohistoria. Du kommer också att betala mer om du väljer en längre sikt eller en större förmån. Tänk också på att din operatör kan höja dina premier efter att du köpt försäkringen.

Just nu kommer en genomsnittlig 55-årig man att betala 1 700 USD per år för en treårig försäkring som täcker 164 000 USD i vård och ett dagligt max på 150 USD. 7 Den genomsnittliga 55-åriga kvinnan kommer att betala 2 675 USD för samma täckningsnivå. 8 Detta beror på att kvinnor tenderar att överleva män, så försäkringsbolag kräver att kvinnor lägger på mer pengar. Enligt federala uppgifter överlever kvinnor ungefär fem år längre än män och behöver i genomsnitt 3,7 års vård, till skillnad från endast 2,2 år för en genomsnittlig man. 9,10

Den goda nyheten är att par får rabatter. Vissa stater tillåter besparingar på upp till 30 %, men andra minskar dem till cirka 15 %. 11

Traditionell långtidsvårdsförsäkring är en fristående försäkring utan krusiduller. Det kommer att betala för långtidsvården när du behöver dem. Det är det!

När börjar en traditionell politik? Policyn utlöses när du inte längre kan utföra två av sex dagliga aktiviteter :

Din försäkring kan också börja om du lider av grav kognitiv funktionsnedsättning. Enligt de flesta försäkringar har du en väntetid på mellan 30 och 90 dagar innan försäkringen träder i kraft. Det betyder att du måste planera för cirka tre månaders egna utgifter även med en långtidsvårdsförsäkring på plats. 12

När det gäller utbetalningen ger den typiska långtidsförsäkringen en förmån på 160 USD per dag för vård i hemmet under en period, eller ett visst antal år (tre är vanligast). 13

Du kan också lägga till en inflationsryttare, vilket är ett fint sätt att säga "inflationsskydd". Med en inflationsryttare kommer din förmån att öka med tiden (vanligtvis cirka 3 % per år) för att hålla jämna steg med inflationen. Men rättvis varning, att lägga till en ryttare kommer förmodligen att kosta dig lite extra.

Ett annat alternativ är en försäkring som kombinerar livförsäkring med långtidsvård. Med en hybridpolicy kan du få tillgång till dödsfallsersättningen – pengarna som dina förmånstagare skulle få när du dör – medan du fortfarande lever för att betala för långtidsvård.

Och om det slutar med att du inte behöver vård får dina arvingar hela utbetalningen. Priser anses vara "icke annullerbara", vilket innebär att premierna är fasta för livet.

Men sätt på dig – prislappen för en hybridpolicy är vanligtvis tusentals dollar mer än en traditionell politik. Det beror på att du också köper en livförsäkring som du kanske inte ens behöver tillsammans med långtidsvård. Och till skillnad från traditionell långtidsvårdsförsäkring är premierna för hybridförsäkringar inte avdragsgill.

I likhet med en hellivsförsäkring innebär en hybridpolicy att försäkringsbolagen investerar dina pengar åt dig. Problemet är att de inte gör bra investeringar, och din avkastning kommer förmodligen knappt att hålla jämna steg med inflationen. Om du tar hänsyn till alla förlorade arbetsinkomster kan hybrider vara den dyraste långtidsvårdspolicyn av alla. Det är därför hybridpolicyer i allmänhet bör vara en sista utväg.

Den enda gången du kan tänka dig att köpa en hybrid är om du inte kvalificerar dig för en traditionell långtidsvårdsförsäkring baserat på din hälsostatus. Om så inte är fallet, köp långtidsvårdsförsäkring och livförsäkring separat - försök inte gifta dig med de två! (Och medan vi är inne på ämnet livförsäkring, läs varför livslängden är ditt bästa alternativ för att skydda din inkomst och din familjs framtid.)

Dave föreslår att du väntar tills du är 60 år för att köpa en långtidsvårdsförsäkring eftersom sannolikheten för att du lämnar in en ansökan innan dess är liten. Så på din 60-årsdag, gå ut och köp dig en långtidsvårdspolicy! (Vi vet att det inte är den mest spännande födelsedagspresenten, men det är definitivt en av de smartaste.)

Få det här – cirka 95 % av anspråken på långtidsvård lämnas in för personer som är äldre än 70 år, med de flesta nya anspråk som börjar efter 85 års ålder. 14 Men kom ihåg att försäkringen inte passar alla. Du måste göra det som är bäst för dig och din familj. Om du eller din make har en familjehistoria av sjukdom i ung ålder eller har några hälsoproblem, kan du behöva få långtidsvård tidigare. Om du är i 60-årsåldern kanske du känner att det är för sent, men det är fortfarande bra att se vad du kan kvalificera dig för.

Du kanske har hört att du kommer att betala mindre och låsa in en lägre månadspremie om du köper din försäkring vid 50 års ålder istället för vid 60 års ålder. Det kan vara sant, men du kommer också att dela ut pengar i ett extra decennium – för ingen anledning. Dave kommer aldrig att säga åt dig att köpa något baserat på hur mycket den månatliga betalningen är. Det är vad brutala människor gör. Det handlar om vad du behöver, när du behöver det.

Många människor oroar sig för att om de väntar till 60 års ålder med att köpa långtidsvård, kommer de att utveckla ett medicinskt tillstånd som antingen kommer att hindra dem från att kvalificera sig för täckning eller avsevärt höja sina premier. Återigen, om du har genetiska hälsoproblem eller om du förlorar sömn för att du är orolig för att bli sjuk och inte ha råd med vård, köp sedan långtidsvård när du har råd. Tryggheten är värd mer än alla pengar du sparar på premier. Men köp inte långtidsvård i ung ålder bara för att du tror att du kommer att spara pengar genom att göra det.

Du kan antingen köpa en långtidsförsäkring på egen hand eller så kan du arbeta med en försäkringsagent. Vissa arbetsgivare erbjuder också gruppplaner genom en av sina försäkringsmäklare. Fördelarna med att arbeta med ett försäkringsproffs är att du kan ha någon vid din sida för att titta på din situation och se till att du får rätt plan.

Nästa steg är att fylla i en ansökan. Du kommer att svara på några frågor om ditt hälsotillstånd. Var också beredd att tillhandahålla journaler om de efterfrågas.

Därefter går du igenom en intervjuprocess via telefon eller ibland personligen.

Du väljer sedan den täckning som passar dina behov. Välj en löptid och förmån (det belopp som din försäkringsgivare kommer att betala). När du behöver vård i hemmet, hemtjänst eller vård i hemmet, kommer din försäkringsgivare att betala din månatliga förmån för att täcka dessa kostnader under din period.

När det har godkänts börjar du betala de månatliga premierna och du är klar!

Slutligen, kom ihåg att långtidsvårdsförsäkringsgivare kan neka dig om du har ett antal hälsoproblem. En av våra betrodda försäkringsproffs som ingår i vårt program för godkända lokala leverantörer (ELP) kan hjälpa dig att ta reda på om du är kvalificerad för traditionell långtidsvårdsförsäkring. Och om du har ett diskvalificerande hälsoproblem, hjälper de dig att förstå dina andra alternativ – så att du kan få den vård du förtjänar.

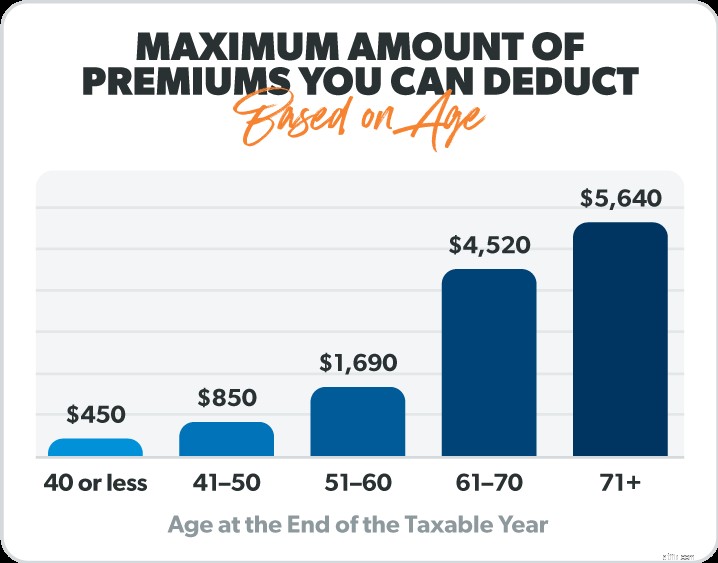

Om du specificerar dina avdrag kan långtidsvårdsförsäkringen ha vissa skattefördelar. Detta beror på att den federala regeringen och vissa stater låter dig räkna några eller alla dina premier som avdragsgilla sjukvårdskostnader. Men de måste stiga till en viss nivå.

Och inte alla långtidsvårdsförsäkringar är tillämpliga för dessa skattelättnader. Se till att fråga en försäkringsproffs för att se om din är skattemässigt kvalificerad.

Här är en praktisk uppdelning från IRS som visar det maximala beloppet för dina premier du kan dra av baserat på din ålder. 15

Så, vad är det bästa sättet att hitta en långtidsvårdsförsäkring? Gå till en oberoende försäkringsagent. De kommer att leta runt på flera olika långtidsförsäkringsbolag och få dig offerter som kan spara tusentals dollar och massor av onödiga bekymmer. Långtidsvård är ett viktigt beslut, så se till att du får en professionell på din sida!

Vet du inte var du ska leta? Våra ELP:er är pålitliga försäkringsexperter som kan svara på alla dina frågor. Din ELP kommer att lyssna på dina behov och hjälpa dig att fatta rätt beslut för dig och din familj – och din budget.

När du väl har fått en solid långtidsvårdsförsäkring på plats kommer du att få mycket mer sinnesfrid när du tänker på ålderdom.

Kontakta en oberoende försäkringsagent idag!

Långtidsvårdsförsäkring – att köpa eller inte köpa?

Försäkring för långtidsvård i hemmet

Vad är långtidsvårdsförsäkring och hur fungerar det?

6 alternativ till långtidsvårdsförsäkring värda att överväga

Är långtidsvårdsförsäkring avdragsgill?

Genworth Long-Term Care Insurance Company Review

Långtidsvård

Är långtidsvårdsförsäkring värt det?