Du har arbetat hårt för dina pengar, som låten säger, och du har äntligen byggt upp lite välstånd. Du är på god väg att nå miljongränsen när du går i pension – men du är orolig. Du har hört historier om vänner som förlorade allt i rättsprocesser och var tvungna att börja om från början.

Du ska inte behöva oroa dig för att bli stämd utan goda skäl och låta någon ta det du har arbetat för. Så hur skyddar du dig själv – och dina pengar?

Det kallas paraplyförsäkring . Paraplyförsäkring ger täckning för stämningar och stora anspråk som inte täcks av dina husägare eller bilförsäkringar.

Vi svarar på alla dina frågor om vad paraplyförsäkring är, hur den fungerar och vad den täcker. Det är i stort sett dina pengars bästa vän.

Låt oss först prata om din bil- och husägarepolicy. Förutom att täcka skador på din bil och hem, tillhandahåller de också personligt ansvarsskydd som slår in om någon skadas på din fastighet eller om du skadar någon (eller deras egendom) i en bilolycka. Men den täckningen har gränser. Det betyder att om du blir stämd kommer dessa policyer endast att täcka upp till, säg, $100 000 i skadestånd. Men om du har ett högre nettovärde, kan du ta dig igenom dessa gränser ganska snabbt.

Så vad kan du göra?

Paraplyförsäkring hjälper till att fylla dessa luckor i dina husägare, bilförsäkringar och till och med båtförsäkringar. Paraplyförsäkring är en form av personligt ansvarsskydd som skyddar dig (plus din familj och andra hushållsmedlemmar) från stora skador eller rättegångar som går utöver dina andra försäkringar. Precis som ett paraply för regnet som skyddar dig från att bli blöt, skyddar paraplyförsäkringen dina pengar genom att fylla den ekonomiska lucka som din primära ansvarsförsäkring inte täcker.

Låt oss säga att du kör hem efter att ha besökt släktingar på Thanksgiving. Trafiken är dålig och du hamnar i en hemsk 10-bilars hög. Flera är skadade, men du är okej. Men det blir värre när du får reda på att olyckan var ditt fel.

Nu är du ansvarig för fordonsskador och medicinska räkningar för alla andra förare i olyckan. Två av förarna stämmer dig för förlorad lön på grund av att du saknat arbete, och du tittar plötsligt på en sedel på 700 000 dollar. Din bilförsäkringsansvarsgräns tar bara hand om 100 000 USD, vilket innebär att du måste betala de andra 600 000 USD.

Paraplyförsäkringen skulle slå in och ta hand om $600 000, inklusive juridiska kostnader. Wow! Snacka om en game changer för dina besparingar och tillgångar. Det är kraften med paraplyförsäkring. Det hindrar dig från att utplåna dina besparingar eller gå tillbaka i skuld.

Det fungerar också på samma sätt för villaförsäkring. Så om du är värd för en stor julfest och tomten halkar på dina iskalla steg, bryter armen och stämmer dig (kom igen, tomten!), kommer du att täckas för eventuella juridiska avgifter eller domstolsdomar (om du förlorar stämningen ) utöver dina hemförsäkringsansvarsgränser.

Och en till god nyhet. Det finns ingen separat självrisk för paraplyförsäkring. När du väl har betalat din primära självrisk (bil eller husägare) behöver du inte betala självrisken igen.

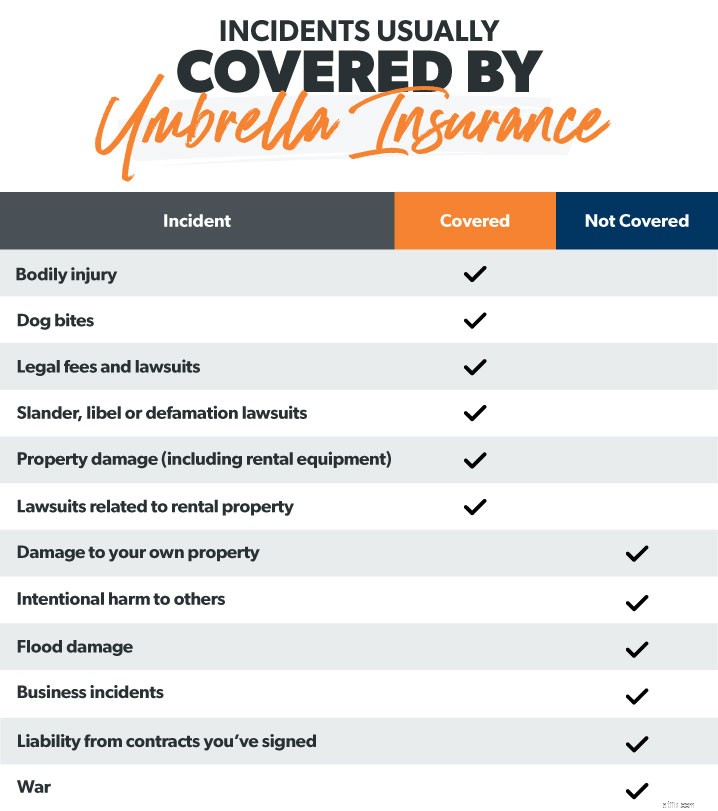

Så, vad finns under paraplyet? Vad täcker paraplyförsäkringen? Om du har paraplyförsäkring är du skyddad inom dessa fem huvudområden:

Alla vet att fallskärmshoppning är riskabelt. Vet du vad mer som är riskabelt? Dina barn är värd för en granntrampolinfest . Och om ett av dessa barn bryter armen (festen är över, barn!), har paraplyförsäkringen din rygg. Det kommer att hjälpa till med medicinska räkningar eller stämningar – om föräldrarna verkligen får det upprörd.

Kroppsskadeskyddet omfattar även saker som sällskapsdjursincidenter (hundbett) och bilolyckor. Så om din hund bestämmer sig för att den verkligen inte gillar din granne och går in i attackläge, kommer du att täckas om din granne bestämmer sig för att stämma dig.

Advokater är dyra. Så om någon stämmer dig – vare sig det är berättigat eller inte – kan du få ganska rejäla advokatkostnader. Och det sista du vill är att betala ur egen ficka för att försvara dig själv. Låt inte andra ta en del av dina surt förvärvade pengar – skaffa en paraplyförsäkring.

Förtal. Förtal. Ärekränkning. Om du skadar någons rykte, även om det är online, kan du bli stämd för en båtlast med pengar. Paraplyförsäkring kommer att skydda dig om du riskerar förtal, förtal eller ärekränkning. Till exempel kan en restaurang lämna in en stämningsansökan mot dig för att du skrivit en negativ recension online. (Var försiktig.)

Paraplyförsäkringen täcker dig om du råkar ut för en allvarlig bilolycka och reparationskostnaderna för människors egendom är mer än din bilförsäkrings ansvarsgräns. Det täcker till och med hyrutrustning, som om du kraschar en hyrd jetski i kajen (oj). Eller om ditt barn av misstag skadar skolans egendom. Du är täckt.

Om du äger hyresfastigheter kan paraplyförsäkringen ge dig extra täckning från ansvar du har som hyresvärd. Så om någon bryter fotleden på trappan till din hyresbostad och stämmer, kommer du att vara skyddad.

Paraplyförsäkringen täcker inte allt. Här är några av incidenterna som faller utanför det där paraplyet:

När det kommer till att du av misstag skadar din egna saker, paraplyförsäkring hjälper inte med det. Detta beror på att det är en skuld policy, vilket innebär att den bara slår in om du är skyldig att skada andras egendom. Så om du tyckte att det var en bra idé att köra din motorcykel i poolen (du försökte rampa över den , eller hur?), och nu har oljan och bensinen och bromsvätskan skadat din pool, förvänta dig inte en paraplyförsäkring som täcker reparationskostnaderna.

Om du skadar någon med avsikt eller skadar deras egendom avsiktligt, kommer paraplyförsäkringen inte att rädda dig. Du kommer att betala dessa medicinska räkningar eller stämningar ur din egen ficka . Bara ytterligare en anledning till att brott verkligen inte lönar sig. . .

Många antar att översvämningsskador täcks av egendomsförsäkringen. Nej. Och paraplyförsäkring är inte annorlunda. Om du bor i ett område som är utsatt för översvämning behöver du en separat översvämningsförsäkring.

Som sagt, om du av misstag lämnar badkarskranen på, översvämmar din lägenhet och dina grannar tar dig till domstol för vattenskador i sin lägenhet, täcker paraplyförsäkringen stämningar i den situationen.

Om du äger ditt eget företag hjälper paraplyförsäkring inte med den typen av ansvarsincidenter. Du behöver en kommersiell försäkring för det.

Om du renoverar ditt hem, se till att din entreprenör har sin egen försäkring. Detta beror på att din egen paraplyförsäkring inte täcker dig om en arbetare kommer till skada på din fastighet. Vissa människor skriver av misstag på ett kontrakt som gör dem ansvariga för arbetarna. Historiens sensmoral? Läs det finstilta . Och medan vi pratar om byggföretag, hjälper paraplyförsäkring inte heller om du blir stämd för att du inte har hållit slut på köpet i ett kontrakt.

tredje världskriget? Zombieapokalypsen? Paraplyförsäkring kommer inte att röra krigsrelaterade utgifter med en 10-fots stång (det är inte så stort paraply, gott folk). Så förvänta dig inte att din paraplyförsäkring ska betala för skador på dina tillhörigheter eller egendom.

Ibland blandas paraplyförsäkringar ihop med överskottsansvarsskydd. Men bli inte förvirrad. Det här är två olika policyer.

Ansvarsförsäkring är ett extra lager av täckning som läggs till till exempel en villaförsäkring. Det ger överskott täckning i områden som redan är skyddade i en vanlig hemförsäkringsplan. Men det täcker inte samma saker som en paraplyförsäkring skulle göra. Överdrivet ansvar hjälper till exempel inte med förtal eller förtalsprocesser.

Nu kanske du fortfarande undrar hur du vet om du behöver en paraplyförsäkring.

Om du har ett nettovärde som är högre än 500 000 USD behöver du definitivt en paraplyförsäkring. Eller om du tjänar bra pengar, börjar bygga upp lite välstånd på dina pensionskonton och har ett betalt hem eller en god del av eget kapital, behöver du också behöver Det. Annars utsätter du dig för ekonomisk risk.

I grund och botten, ju fler tillgångar du har, desto mer har du att förlora . Och många människor är villiga att stämma över nästan vad som helst nuförtiden, så rika människor har ofta ett mål på ryggen.

Om någon drabbas av en allvarlig skada på din egendom eller är med om en bilolycka som var ditt fel, hur mycket tror du att du kan bli stämd för?

500 000 $?

1 miljon dollar?

5 miljoner dollar?

Mer?

Ofta, ja.

Men med en stensäker paraplyförsäkring kommer du inte att sitta uppe mitt i natten och oroa dig för att dyra stämningar ska utplåna din surt förvärvade förmögenhet – eller vem du kan ha förolämpat på internet. Du får sinnesfrid när du vet att dina pengar är skyddade.

Låt oss nu ta en titt på hur mycket paraplyförsäkring du kan behöva.

Paraplyförsäkring börjar på 1 miljon USD i skydd. Du kanske tycker att det räcker, men nu är det inte dags att gå barskt.

Tumregeln är att din paraplypolicy ska täcka ditt hela nettoförmögenhet . Du kan behöva mer än minst 1 miljon USD om mer än två av följande gäller för dig:

När du har beräknat dina tillgångar, fråga dig själv, Hur stor risk har jag att bli stämd? Chansen är stor att du är mer utsatt än du tror.

För den täckning du får är priset på paraplyförsäkring smutsbilligt. Du kan enkelt få täckning för 1 miljon USD för 150–300 USD per år. 1

Det blir ännu billigare efter den första 1 miljonen dollar. Det kostar ytterligare $75 för $2 miljoner i täckning och sedan $50 för varje miljon dollar i täckning efter det. 2

Om du har förmögenhet riskerar du att bli stämd. Det spelar ingen roll hur trevlig och vänlig du är. Och det definitivt spelar ingen roll hur mycket tid och energi du har lagt på att bli skuldfri, bygga besparingar och öka dina investeringar. Allt som krävs är en otäck rättegång för att ta bort allt.

Om ditt nettovärde är över 500 000 USD och du inte har paraplyförsäkring, vad väntar du på?

En av våra oberoende försäkringsagenter som ingår i vårt program för godkända lokala leverantörer (ELP) kan bedöma din specifika situation och räkna ut exakt hur mycket paraplyförsäkring du behöver. Och de är RamseyTrusted, så du vet att du arbetar med toppagenter.

Våra ELP:er kan vägleda dig genom hur du lägger till en paraplypolicy för dina husägare eller bilförsäkringar. Du kanske till och med kan paketera en paraplyförsäkring för att spara.

Skjut inte upp detta! Skydda dina tillgångar idag och upplev den sinnesfrid som kommer av att veta att din rikedom är förbjuden för andra människor.

Kontakta en ELP idag för att få kostnadsfria paraplyförsäkringsofferter.

Vad är paraplyförsäkring och behöver jag den?

Vad är FDIC-försäkring? – Täckningsgränser och hur det fungerar

Vad är egendoms- och olycksfallsförsäkring?

Vad är begravningsförsäkring och ska jag köpa den?

Vad är invaliditetsförsäkring och ska jag köpa den?

Vad är Stop Loss? Och hur fungerar det egentligen?

Vad är paraplyförsäkring och behöver jag den?

Vad är COBRA-försäkring och hur mycket kostar det?