Nippon India Nifty 50 Value 20 Index Fund är en öppen passiv fond som kommer att spåra Nifty 50 Value 20 Index. NFO-perioden för denna fond är från 4 februari till 12 februari 2021. Den här artikeln tittar på risken och avkastningen för det underliggande indexet och svarar om det är vettigt att lägga till den här fonden i vår portfölj.

Nifty 50 Value 20 Index väljer 20 aktier från Nifty 50 med låg PE (Price to Earning), låg PB (Price to Earning) och hög DY (Dividend Yield) &ROCE (avkastning på sysselsatt kapital).

Aktier rankas med 40 % vikt till ROCE, 30 % till PE, 20 % till PB, 10 % till DY. Aktier med relativt lägre PE och PB får en bättre ranking, och aktier med högre DY och ROCE får en bättre ranking. Vi hade tidigare jämfört PE, PB och DY för detta index med NIfty 50:Nifty 50 Value 20 (NV20) Index:Är detta bättre än Nifty 50?

Efter rankningen är de 20 bästa aktierna en del av indexet som balanseras om en gång om året i december. Det finns ett vikttak på 15 % för varje aktie – relativt sett har Nifty inget sådant tak och lågvolatilitetsindexen har ett tak på 5 % vid tidpunkten för ombalansering (men kan öka däremellan).

En investerare i Nippon India Nifty 50 Value 20 Index Fund skulle förvänta sig en högre avkastning än Nifty 50 på absolut basis eller åtminstone liknande avkastning men lägre volatilitet. Man måste komma ihåg att sådana indexfonder vanligtvis skulle ha en 5-10 gånger högre kostnad än en Nifty Index-fond (0,1 % för direkta planer). Därför skulle det vara så mycket svårare att slå en Nifty 50-indexfond.

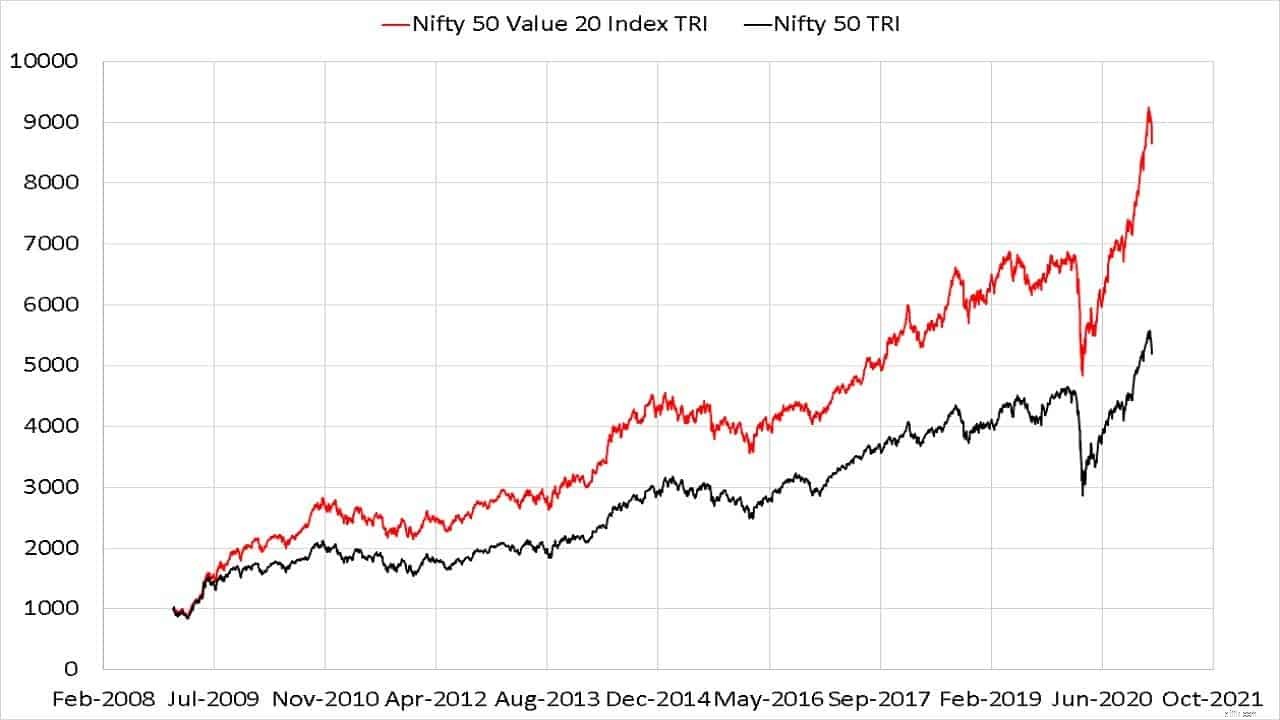

Rörelsen sedan starten (januari 2009) av Nifty 50 Value 20 Index TRI är utan tvekan imponerande jämfört med Nifty 50 TRI; indexets faktiska handelsdatum är dock endast den 28 mars 2014. Vi måste också överväga rullande avkastning och risk för att förstå vad man kan förvänta sig av detta index.

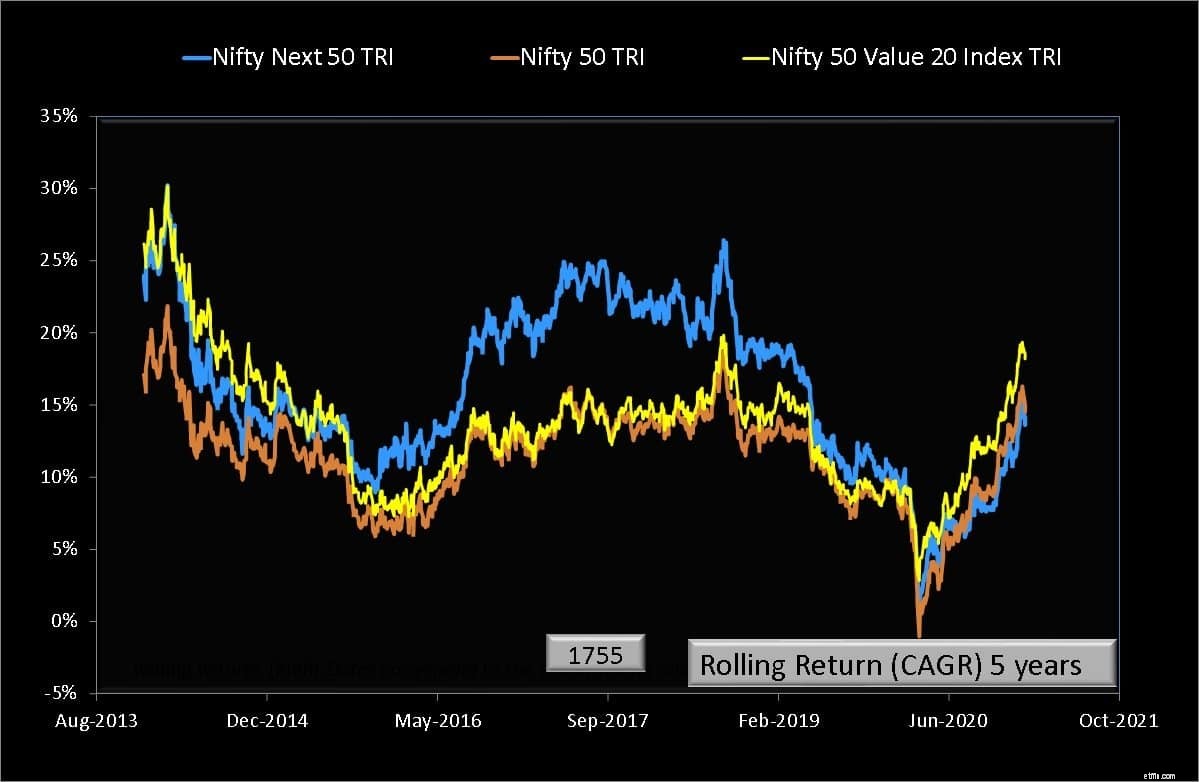

Nedan visas alla möjliga femårsavkastningar mellan 1 januari 2009 och 29 januari 2021 för Nifty 50 Value 20 Index TRI, Nifty 50 TRI och Nifty Next 50 TRI.

Det finns 1755 datapunkter för varje index. Femårsperioden slutar från slutet av januari 2013 till januari 2021 – det vill säga alla investeringar gjordes under en åttaårig tidsram. Värdeindexet hade bekvämt överträffat Nifty 50 bara två gånger – när sidomarknaden efter 2009 års återhämtning upphörde och efter 2020 kraschåterhämtning.

Om vi tar hänsyn till utgifter och spårningsfel (om AUM är litet) skulle värdeindexet ha presterat sämre än ett Nifty 50 TRI-index över genomsnittet. Under sju och tio år långa fönster har Nifty 50 Value 20 Index TRI överträffat Nifty, men investeringsperioden måste också bara vara tre år för den 10-åriga uppsättningen – vilket innebär att vi inte har tillräckligt med historia.

Kommer den så kallade långsiktiga investeraren att stå emot fem års smärta i hopp om att slå Nifty med fond över längre löptider? Lättare sagt än gjort.

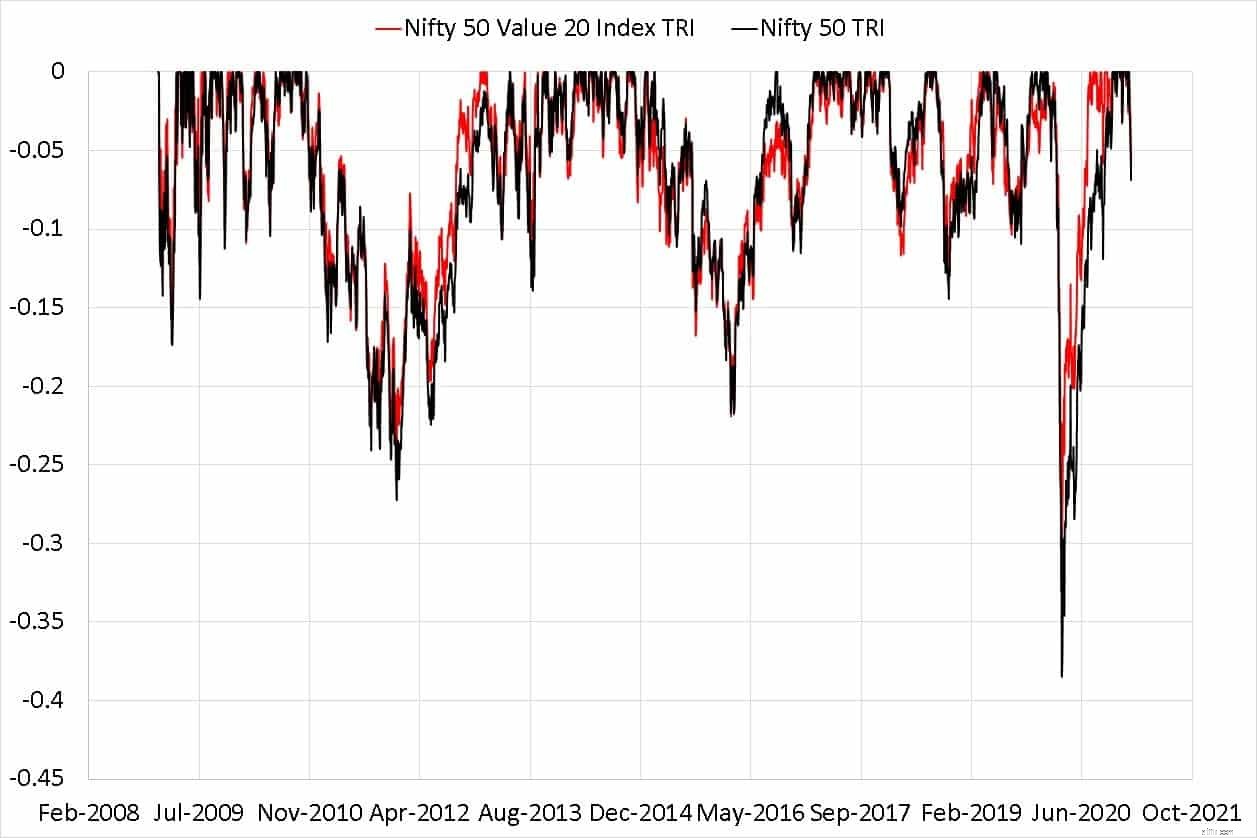

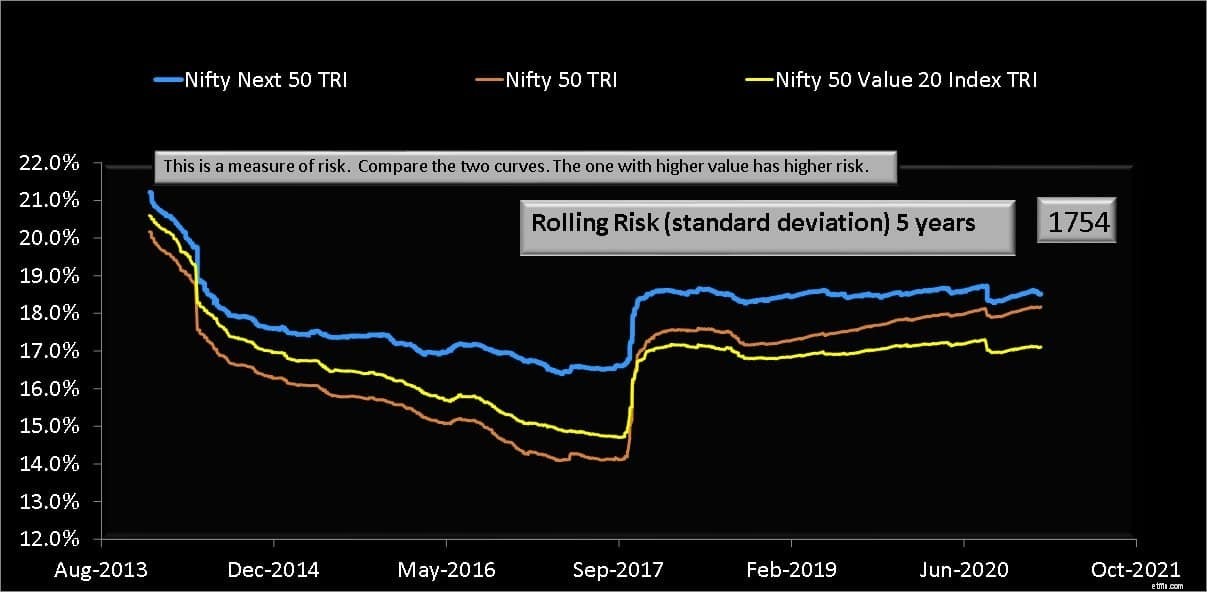

När det gäller risker skiljer sig Nifty 50 Value 20 Index TRI inte mycket från Nifty 50 när det gäller både rullande volatilitet (standardavvikelse) eller neddragning (fall från topp).

Om vi tittar på tidigare data har Nifty 50 Value 20 Index TRI överträffat NIfty under sju år eller mer konsekvent på samma risknivåer. Underprestandan med Nifty 50 TRI under fem år eller mindre kan vara frustrerande.

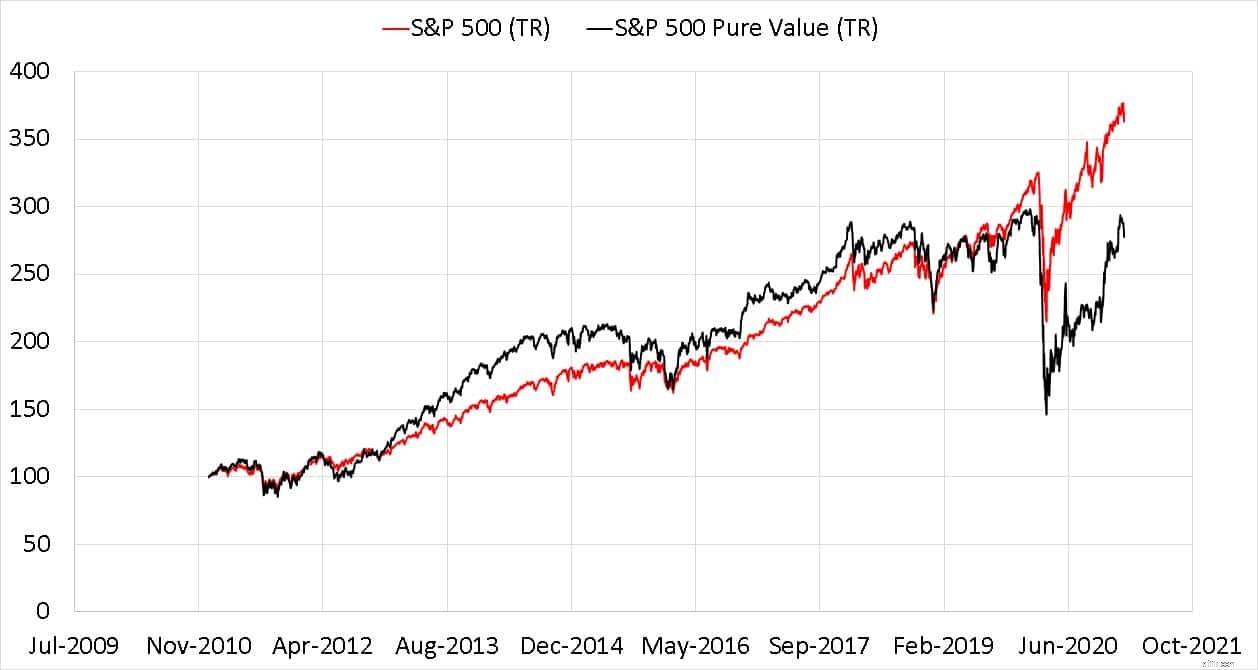

Om vi jämför denna situation med S&P 500 Pure Value Index och S &P 500 (båda TRI) är situationen en helt annan. Värdeindexet använde PE, PB och pris i förhållande till försäljning för att filtrera aktier.

Värdet är betydligt mer volatilt och har underpresterat S&P 500 TRI under de senaste tio åren (S&P 500 är ett large cap-index). Regelbundna läsare kanske minns att vi stöter på detta med Nifty 500 Value 50 TRI: Är det dags att lämna ICICI Value Discovery &Quantum Long Term Equity?

Värdeinvesteringar, även om de romantiserats av flera "experter", är i sig mer riskfyllda än att köpa "marknaden" - tills marknaden upptäcker dessa aktier, skulle avkastningen vara dämpad. Det amerikanska scenariot skulle kunna återskapas i Indien när dess marknadsdjup ökar.

Därför tycker jag att det inte är vettigt att köpa Nippon India Nifty 50 Value 20 Index Fund. Den vanliga Nifty och Nifty Next 50-mixen skulle kunna få jobbet gjort till låg kostnad:Kombinera Nifty &Nifty Next 50-fonder för att skapa stora indexportföljer med medelstora bolag.

Det skulle vara svårt att hitta en plats för Nippon India Nifty 50 Value 20 Index Fund i en befintlig aktiv eller passiv portfölj (förutsatt att investeraren är orolig för en sådan positionering).

Obs! Både momentum- och värdeindex slår oberoende av varandra inte S&P 500, men kombinationen av de två har gjort det bättre: Momentum Aktieinvesteringar i Indien:Fungerar det?

Resurser:

L&T India Value Fund – Vad du bör veta?

UTI Nifty 200 Momentum 30 Index Fund – Investera?

Andelsfond vs. Indexfond

Vad är en indexfond?

Motilal Oswal Nifty Bank Index Fund Review:en ersättning för storkapitalfonder?

Midcap, Smallcap Index Funds från ABSL &Nippon India?

Vilken Nifty Next 50 indexfond har lägst tracking error?

Enkla sätt att investera i Nifty 50 Index Fund