Varför söker folk efter "Alternativ till fasta bankinsättningar" på Google?

Anledningen är ganska uppenbar. Investerare anser att det inte räcker med intresse för Bank FD. De fasta inlåningsräntorna har sjunkit på senare tid med 7 till 7,5 % som den ränta som de flesta banker erbjuder. Man måste betala inkomstskatt också på den intjänade räntan.

Medan räntorna har sjunkit fortsätter inflationen att höja sitt fula huvud. I det sammanhanget levererar FD inte ens när det gäller att skydda pengarnas värde. Så investerare har inget annat val än att leta efter bättre investeringsvägar för att få en högre avkastning.

Högre avkastning är ok men det betyder inte någon kompromiss med säkerheten. Det betyder inte heller några extra skatter.

Var finns denna magiska investering? Vad kan vara alternativet till Bank FD?

Nu skulle det vara riktigt svårt att hitta ett exakt alternativ. Några alternativ som kommer ganska nära är:

Inlåning/skuldebrev från företag – Företag som L&T, Mahindra Finance, Shriram Transport Finance, HDFC, etc. utfärdar inlåning/skuldebrev som allmänna investerare kan teckna sig för. Räntorna som erbjuds av dessa företag tenderar vanligtvis att vara högre än en Bank FD.

Stats- och PSU-obligationer – Staten och offentliga företag emitterar då och då obligationer för att finansiera sina behov. Dessa obligationer är ganska attraktiva eftersom de lovar högsta säkerhet och en anständig avkastning. T.ex. de som erbjuds av Tamil Nadu Finance Corporation eller NHAI Bonds.

Men i båda fallen är dessa möjligheter inte tillgängliga under hela året. Nu, även om du ansöker om dem, är det inte nödvändigt att du får en tilldelning.

Det för oss till ännu ett alternativ.

Skuldfonder – En värdepappersfond investerar i ränteinstrument som företagsobligationer/förlagsbevis eller stats- och PSU-obligationer. Det fina med fonden är att du kan investera så lite som Rs. 5 000. De flesta skuldfonder är öppna, vilket innebär att du kan gå in eller avsluta investeringen när du vill.

Nu finns skuldfonder i en mängd olika varianter – flytande, ultrakortsiktig, kortsiktig, långfristig, inkomst, kreditmöjligheter, guld, etc. Det här inlägget kommer dock att fokusera på ultrakortsiktig fond> variation.

Skuldfonder investerar huvudsakligen i företagsobligationer, statspapper och kortfristiga lån från företag och/eller statliga. Dessa värdepapper emitteras för olika tidsramar eller löptider som sträcker sig från över natten/en dag till flera år.

Baserat på dessa löptider kategoriseras skuldfonder som penningmarknad, likvid, ultrakortsiktig, kortsiktig, långfristig, etc.

Ultrakortsiktig fond är den där "genomsnittlig löptid ' av investeringarna i portföljen ligger vanligtvis inom intervallet 6 månader till 1 år.

Ytterligare en aspekt som förtjänar uppmärksamhet är den Ändrade varaktigheten . Nu vet du att räntor och obligationspriser rör sig i motsatta riktningar. När räntorna går upp går priserna ner och vice versa. Modified Duration är måttet på känsligheten hos fondens pris eller NAV för förändringen i räntan.

Så, till exempel, om den modifierade durationen för en fond är 0,5, betyder det att för varje 1 % förändring av räntan kommer fondens värde att ändras med 0,5 %. Detta kommer att fungera åt båda håll – positivt eller negativt.

Den modifierade durationen för den ultrakortsiktiga fonden måste vara låg, helst mindre än 1. Detta skulle göra den mindre känslig för förändringar i räntesatser.

Detta säkerställer att fondens avkastning är stabil. Priset går inte upp eller ner vilt som reaktion på eventuella förändringar i räntor. Detta för oss till frågan om säkerhet.

En viktig fråga. Först till kvarn. Detta är inte säkert som en Bank FD. Säkerheten för denna fond kommer att bestämmas på två sätt.

En , bör fonden investera i investeringar av högsta kreditkvalitet, vanligtvis AAA/AA. De har nästan noll chans att bli standard. Med andra ord innebär hög kreditkvalitet att låntagaren kommer att uppfylla sina åtaganden att återbetala kapital och ränta i tid.

Två , investerar de endast i investeringar som förfaller inom 6 månader till 1 år i genomsnitt. Den modifierade varaktigheten, som vi noterade tidigare, är också mindre än 1 så de kommer inte att vara särskilt volatila, det vill säga de kommer inte att se för många upp- och nedrörelser i priserna. När som helst, om du vill ta ut dina pengar, finns det en rimlig chans att du får mer än vad du investerat.

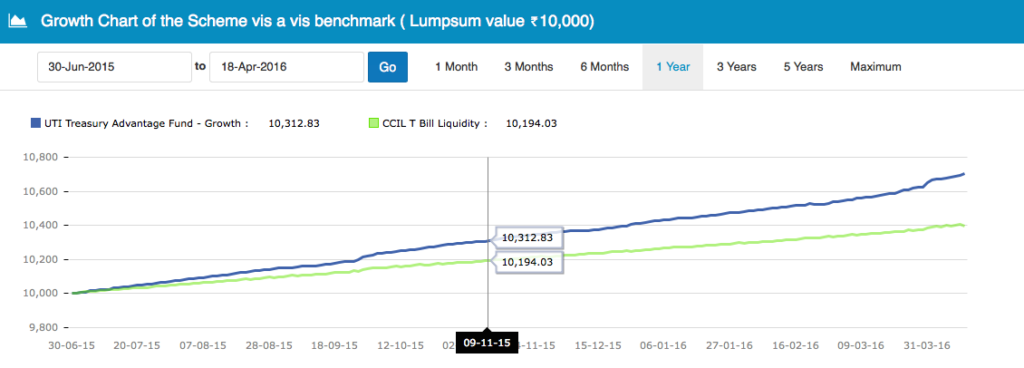

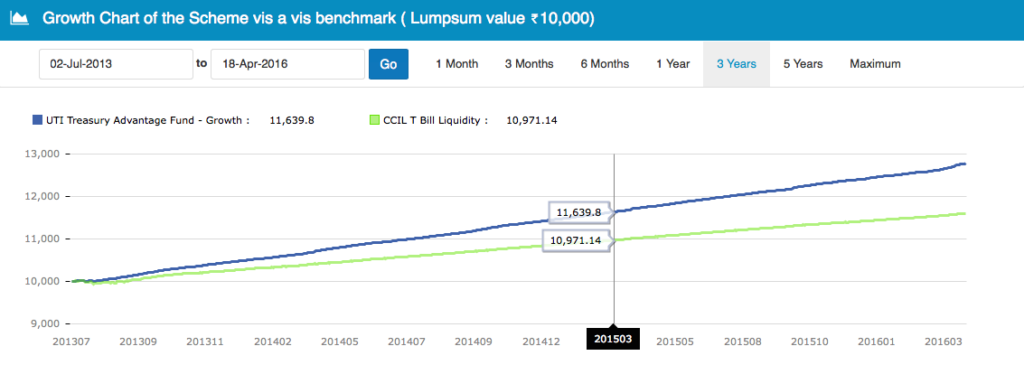

För att förstå detta, se följande graf över UTI Treasury Advantage-fonden – en ultrakortsiktig fond under de senaste 1 åren och 3 åren. Det visar tillväxten av en investering på Rs. 10 000 under de två tidsramarna.

Som du kommer att märka har tillväxten av investeringen i fonden varit ganska stabil under både 1 och 3 års perioder.

För dem i den högsta inkomstskatteklassen – en ultrakortsiktig fond är en värdig övervägande.

Om du letar efter tips, här är några som hjälper dig att välja en Ultra Short Term-fond:

Det mesta av denna information är lätt tillgänglig på olika finansiella webbplatser, inklusive Unovest.

Här är en lista över 5 Ultra Short Term-fonder som du kan utvärdera:

Klicka på namnet för att se det detaljerade faktabladet om Unovest för var och en av fonderna.

Vilken Ultra Short Term-fond flyttar du dina Bank FDs till?

Ansvarsfriskrivning :Fonderna som nämns i artikeln är inte investeringsrekommendationer. Rådfråga din investeringsrådgivare för att veta vad som passar bäst för dina behov.