Debatten om vanlig kontra direkt plan fortsätter. Aktiva kommentarer från båda sidor för att få fram fördelarna med respektive alternativ pågår.

Var lämnar det dig, investeraren?

Några av er har varit väldigt självsäkra och flyttat era innehav från vanliga till direkta planer. Du är inte så nöjd med det mervärde som din distributör/rådgivare har och du känner att du kan göra ett bättre jobb genom att göra det själv.

Det finns andra som fortfarande fortsätter att hålla sina investeringar i vanliga planer. Vissa är inte ens medvetna om att de har regelbundna planer i sin portfölj.

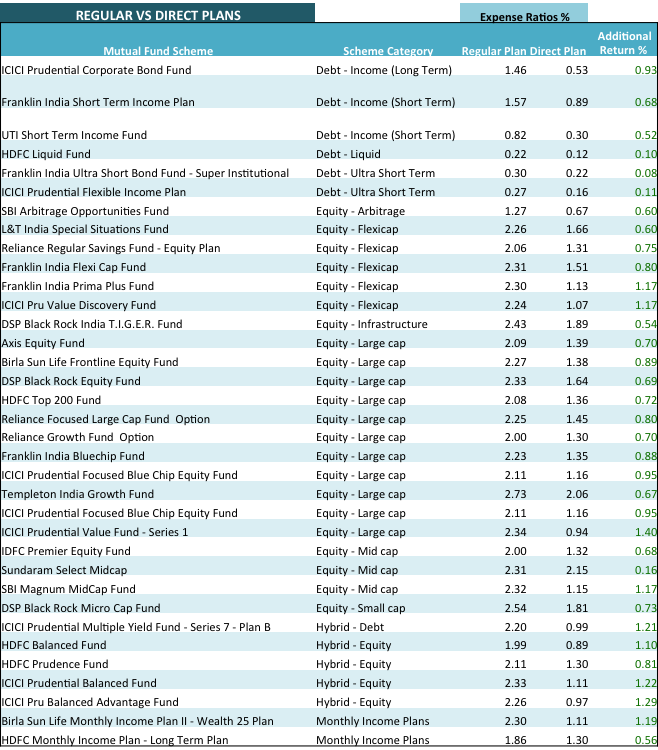

Här är en tabell som du skulle vilja se. Tabellen inkluderar medel över olika kategorier och jämför kostnadsförhållandet för ordinarie planer kontra direkta planer.

Skillnaden mellan de två kostnadskvoterna är din Ytterligare avkastning (den sista kolumnen), förutsatt att du investerar i eller byter till en direkt plan.

Några observationer från tabellen ovan är :

Om du skulle ta vanliga planer, @0,75% provision, Rs. 37 500 skulle gå till din distributör. När du gör direkta planer måste du lita på din egen forskning och urval, i vilket fall du sparar alla kostnader och ökar din avkastning.

Alternativt kan du anlita en SEBI Registered Investment Advisor mot avgift och betala en separat avgift för rådgivning. Det som är bra är att eftersom du investerar i direkta planer, betalas inga provisioner ut från dina investeringar och du får därmed en högre avkastning.

Det bästa är att du tillsammans med din rådgivare får bestämma vad som är rätt avgift för rådgivningstjänsterna. Det bestäms inte av en tredje part, det vill säga den placeringsfond du investerar i, vilket är fallet i vanliga planer.

Den största fördelen med att följa modellen med råd+direkta planer är att du anpassar din rådgivares intressen med dina mål. I den provisionsbaserade modellen (ordinarie planer) får distributören provision från fonderna. Distributörernas intressen kanske inte riktigt är i linje med dina mål.

Slutligen, som någon sa, ingen människa kan tjäna två herrar.

Om du har investerat via din bank har du investerat i vanliga planer.

Om din agent inte debiterar dig något har du investerat i vanliga planer.

Om din agent/distributör/rådgivare inte uttryckligen har berättat för dig vilken plan du investerar i, så har du också investerat i vanliga planer.

Kolla in ditt kontoutdrag. I varje värdepappersfond som du har investerat skulle namnet ha "Direct" inkluderat i det. Det är bara när du har investerat i Direct Plans.

Obs :Du kan ladda upp din fondportfölj på Unovest och se Sparrapporten , som berättar hur mycket du sannolikt kommer att betala i provision.

Till skillnad från andra finansiella produkter betalas inte provisionerna i fonder på investeringsbeloppet. Snarare betalas de som en % av värdet på din fond varje kvartal på löpande basis. Ordet för det är trail commissions .

Även om du slutar använda en distributörs tjänster men koden i din investering fortfarande är av samma distributör, kommer han/hon att fortsätta att ta emot provisioner för dessa investeringar.

En byte från en vanlig till direkt plan är lika mycket en normal inlösen/sälj- och nyköpstransaktion.

Du bör dock komma ihåg att om du säljer eller byter en aktiefond inom mindre än ett års innehav kommer du att få en kortsiktig kapitalvinstskatt på 15,45 %. Efter 1 år finns det NOLL långsiktig kapitalvinstskatt på aktiefonder.

När det gäller räntebärande medel är avstängningstiden 3 år. På mindre än tre år – det är kortsiktiga kapitalvinster som beskattas med skattesatsen för din inkomstskatteklass. Om du säljer efter 3 år får du fördelen av indexering och betalar 20 % skatt av vinsten efter att du har indexerat din kostnad. Detta kan minska din skatteskuld avsevärt.

Läs mer :Välja tillväxt- och utdelningsalternativ – Beskattning av skuldfonder

Obs! Du kan använda växlingsrapporten på Unovest för att veta vilka av dina fondinnehav som är fria från kapitalvinster och exitbelastningar och du kan byta till direkta planer. Du kan också använda den GRATIS online-transaktionsfunktionen på Unovest för att göra dina transaktioner och spåra dem med ytterligare rapporter.

Har du fler frågor om direkta planer? Skicka det till oss eller nämn i kommentarerna. Vi svarar gärna.

2022s bästa värdepappersfonder i 401(k) pensionsplaner

Direkta planer för värdepappersfonder – allt du vill veta

Hur byter man fonder från vanlig plan till direktplan i dematläge?

Vilka direktplanerade aktiefonder föredrar investerare?

Dessa är de mest populära direktplansfonderna

Varför NAV för direkta planer är högre än vanliga planer för MF-planer

7 typer av fonder

Vad är allt väsen av direkt kontra vanliga fonder?