vinstbokning är ett vardagsnamn för att sälja aktier eller fonder. Många investerare är förvirrade över vad det faktiskt syftar på och hur det skiljer sig från termer som inlösen och ombalansering. Detta är en enkel förklaring för nybörjare.

Låt oss förstå vinstbokning med ett exempel. Anta att du köpte 100 aktier i ett företag för Rs. 10. Det initiala investeringsvärdet är Rs. 1000. Efter många månader är aktiekursen nu Rs. 24,56. Så investeringsvärdet är Rs. 2456. Våra sinnen ser detta Rs. 1000 + Rs. 1456. Anta att du vill "boka" denna vinst på Rs. 1456.

Detta är inte ett bankkonto där du kan ta ut detta belopp. Du måste sälja några aktier. Nu 1456/24,56 =59,28. Du kan inte sälja 59,28 aktier. Det måste antingen vara 59 aktier eller 60 aktier. Bråkdelar kan säljas i fonder, men logiken är densamma.

Om du säljer, 59 aktier klockan 24.56, får du Rs. 1449. Är detta verkligen "vinst" bokning? Detta Rs. 1449 har två komponenter:(59 x 10) + (59 x 14,56). Här är 59 x 10 =590 de investerade pengarna eller kapitalet. Aktiekursuppskattningen är Rs. 14.56 och förstärkningen är (59 x 14.56). Således kommer varje försäljning eller varje inlösen av aktier eller fonder alltid att ha två komponenter:den huvudsakliga +/- kapitalvinsten eller -förlusten.

Denna idé om Rs. 1000 uppskattar till Rs. 2456 och ta bort Rs. 1456 som "vinst" är felaktig mental redovisning (precis som vi hoppas att 2021 blir bättre än 2020 eftersom en mikroorganism kan skilja mellan 31 december och 1 januari som vi gör).

Vi hade diskuterat att god avkastning från år och år av aktiemarknadsinvesteringar bestäms av bara två eller tre stora uppsteg: Sensex avkastning är 16 % plus under de senaste 41 åren, men hälften av det kom från bara tre bra år! Sensex hemsöks fortfarande av den årliga vinsten på 270 % på grund av Harshad Mehta-bluffen. Ta bort detta och returerna är dåliga.

Sensex eller Nifty har haft cirka 80 % årlig avkastning under 2000-talet inklusive återhämtningen från finanskrisen 2008. Det är helt enkelt att vi behöver investera i marknaden under dessa stora avkastningsår. Annars kommer vår totala avkastning att bli dålig.

Låt oss nu överväga ett annat exempel på sådan "vinstbokning", men låt oss göra det med en tillgångsallokering i åtanke. Det vill säga att vi skulle vilja investera 50 % av våra pengar i aktier och 50 % i räntebärande intäkter. Efter varje år tar vi reda på hur mycket denna allokering har förändrats och "korrigerar" den genom att boka vinst från eget kapital och köpa mer av ränteintäkter eller genom att boka vinst från ränteintäkter och köpa mer av eget kapital enligt situationen.

Låt oss överväga tillväxten av en portfölj under fem år. Vi ska anta en avkastning på 7 % per år från räntebärande intäkter för att göra det enkelt. Vi ska strunta i skatter och exit-laster för att göra saker enkla. För eget kapital ska vi anta följande avkastningssekvens:

Dessa är verkliga avkastningar från Sensex. En person som började investera i april 1999 skulle ha gått igenom denna resa. Dessa är slumpmässigt valda och de erhållna resultaten är därför också slumpmässiga. I realtid kan ingen säga vilken strategi som kommer att fungera bättre. Läs inte för mycket i siffrorna. Tanken är att visa hur "vinstbokning" fungerar.

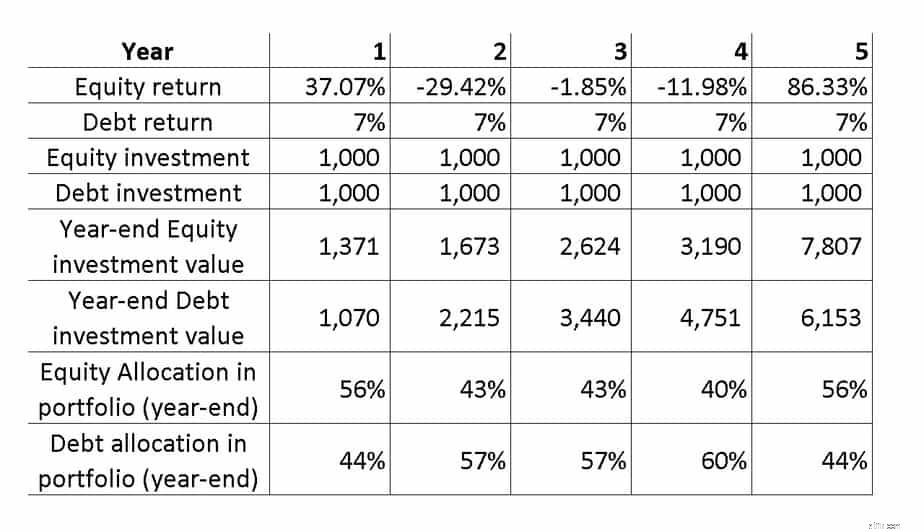

Figuren nedan visar hur Rs. 1000 investerade varje år(!) värdeförändringar för givet eget kapital och skuld (räntebärande) årlig avkastning. Vi börjar med 50 % eget kapital och 50 % räntebärande men lägger märke till hur skuldtillgångsallokeringen svänger från 44 % till 60 % på grund av avkastningsfluktuationer i eget kapital.

Nu vill vi säkerställa att tillgångsallokeringen från början av året alltid är 50 % eget kapital och 50 % skuld. I början av år ett var det investerade värdet Rs. 1000 i eget kapital och Rs. 1000 i skuld. I slutet av år ett blev det egna kapitalet Rs. 1 371 och skuld Rs. 1070.

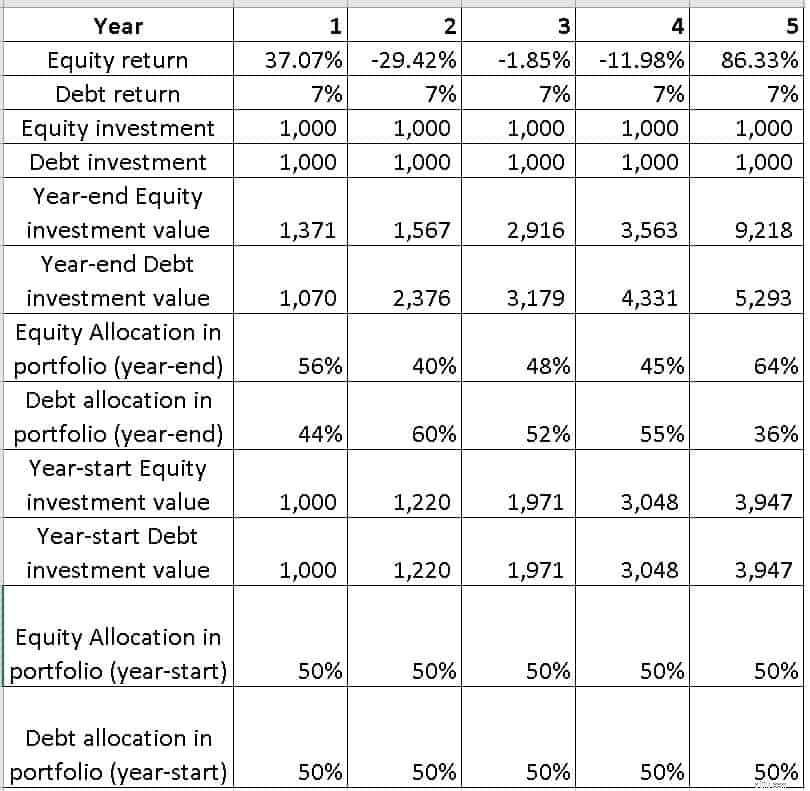

Anta att vi "bokför vinst" (med den ovan förklarade betydelsen) på Rs. 151 från eget kapital och investera det i skulder, i början av år två (=slutet av år ett), är aktiefördelningen Rs. 1220, är skuldfördelningen också Rs. 1220. Så vi har nu återställt tilldelningen från 56 % eget kapital till 50 % eget kapital genom någon "vinstbokning".

Nu gillar många inte den här termen. Det låter krasst, för att inte tala om att det är mentalredovisning och fel. Så vi kommer hädanefter att hänvisa till denna "vila" som portföljombalansering. Tabellen nedan visar portföljens utveckling efter fyra års årlig ombalansering (slutet av år 2,3,4 och 5).

För detta specifika exempel är portföljvärdena efter fem år utan ombalansering Rs. 7807 (eget kapital) och Rs. 6153 (skuld). Med årlig ombalansering blir detta Rs. 9218 (eget kapital) och Rs. 5293 (skuld). Anledningen till att du fick mer pengar i eget kapital (och totalt sett) är enkel. Vi hade cirka 24 % mer pengar i eget kapital före den 86 % avkastningen år 5.

Jag vill inte använda detta enastående exempel för att lovsjunga regelbunden ombalansering. Ibland leder regelbunden ombalansering till en högre korpus och ibland inte. Vi skulle bara veta i realtid. Åtminstone hjälper återbalansering dig att sova bättre. Du bokade en "vinst" efter en avkastning på 37 % från eget kapital och du investerade mer när du såg en avkastning på -29 %.

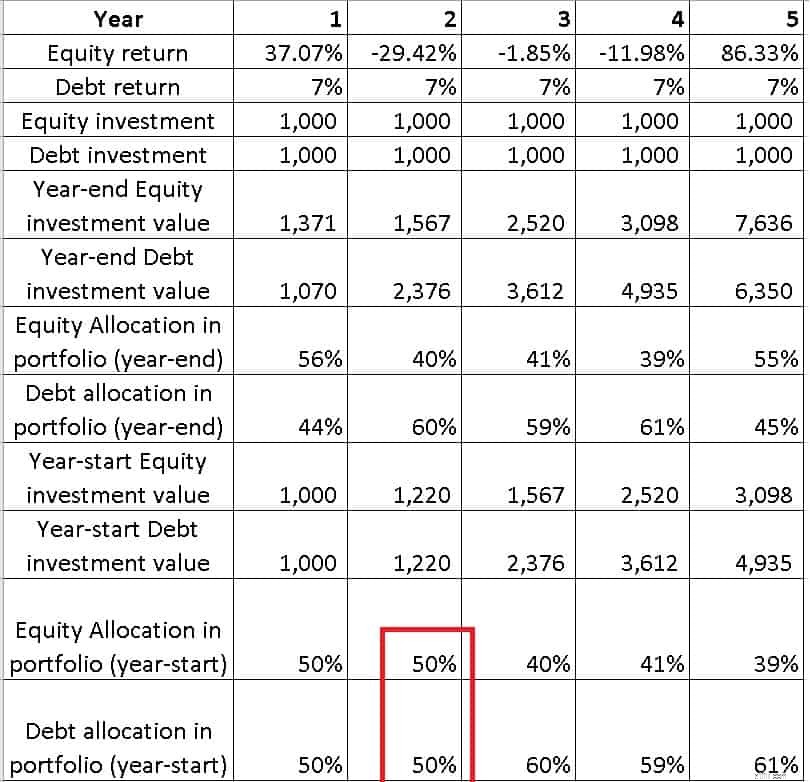

Ett alternativ (säkert inte överlägset) är envägsrebalansering. Det vill säga att du bokför "vinster" endast när aktieavkastningen är positiv eller superpositiv eller om aktieallokeringen vid årsskiftet är 5% mer än vad du önskar att den ska vara. Detta kommer successivt att bygga upp mer skulder.

Till exempel, i bilden nedan, ombalanserar vi endast om aktieavkastningen är positiv, i början av år två till exempel som visas i rött. Vi överväger inte en ombalansering i slutet av år 5 eftersom det inte finns något sjätte år i vårt exempel.

Detta resulterar i 20% mer korpus i skuld. Vi vet inte i förväg "vilken strategi är bättre?" Att leta efter ett svar på detta är slöseri med tid. Men för ett visst mål kan vi kombinera tvåvägs- och envägsbalansering.

Till en början balanserar vi om åt båda hållen. Det är bokförd vinst från eget kapital och övergång till skuld eller vice versa enligt tillgångsallokeringen vid årets slut. Efter några år kan du fokusera på att successivt bygga upp skuldkorpus genom envägsrebalansering. Om du har ytterligare medel från andra håll kan du investera mer på aktienedgångar också, men det är bättre att inte ta hänsyn till framtida kassaflöden nu . Om du har några frågor kan du lägga upp dem i vår YouTube-gemenskap

Relaterad fråga: Kan jag då och då bokföra överavkastning från aktiefonder som vinst?

Äntligen , kom ihåg att ovanstående illustrationer inte gör några försök att minska aktieallokeringen till lägre risk. Detta är ett oerhört viktigt steg för att säkerställa att vi uppnår vår målgrupp oavsett marknadsförhållanden eller – bull market, bear market eller range-bound market. Detta måste räknas med från dag ett annars blir det investerade beloppet lägre. Den rådgivande mallen för robo automatiserar denna process. Olika strategier för att variera aktieallokering före och efter pensionering och vad som fungerar tas upp i föreläsningar om målbaserad portföljförvaltning.