I ett tidigare inlägg diskuterade jag hur NRI:er kan investera i fonder och de utmaningar de möter när de investerar i Indien. Låt oss i det här inlägget titta på fondbeskattning för NRI:er (icke-invånare).

Det finns några mindre skillnader.

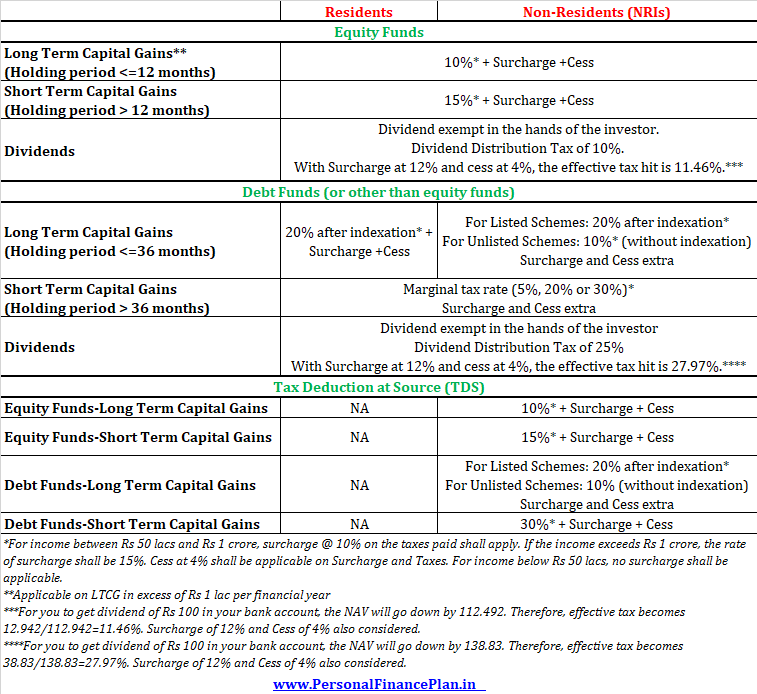

För invånare beskattas LTCG (innehavstid> 3 år) med 20 % efter indexering.

När det gäller utländska personer beror skattebehandlingen på om fondandelarna är börsnoterade eller inte.

För de andelar som är listade (stängda fonder, FMPs etc), beskattas LTCG med 20 % efter indexering. För onoterade andelar beskattas LTCG med fast 10 % (utan att tillåta indexering) . Nu är de flesta fonder som vi investerar i öppna fonder och dessa fonder är inte listade. Därför finns det ingen fördel med indexering för NRI:er i händelse av obegränsade skuldfonder.

Om en invånare säljer andelar i HDFC Liquid Fund och gör LTCG på 40 000 Rs, måste han betala LTCG med 20 % efter indexering. Å andra sidan måste en NRI betala LTCG-skatt på 10 % (4 000 Rs) på sådan vinst.

För mer klarhet om detta, se avsnitt 112 i inkomstskattelagen.

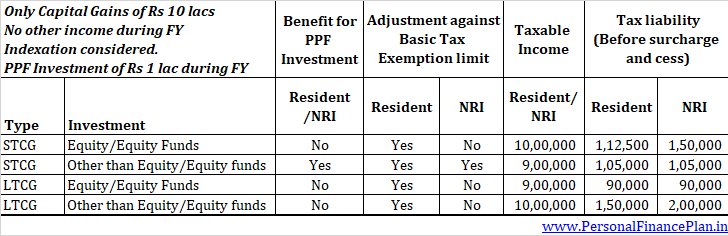

För en invånare, om den totala inkomsten (före inklusive kapitalvinst) understiger minimigränsen för skattebefrielse, kan den lång-/kortsiktiga kapitalvinsten minskas med beloppet av sådan underskott .

När det gäller icke-invånare kan ovanstående endast göras för kortsiktiga vinster på icke-aktiefonder (skuldfonder, guldfonder etc). Långsiktiga realisationsvinster vid försäljning av aktie-/skuldfonder eller STCG på försäljning av aktiefonder kan inte revideras nedåt även om din totala inkomst understiger minimigränsen för skattebefrielse.

Förresten, den lägsta gränsen för skattebefrielse för icke-invånare är 2,5 Rs lacs oavsett ålder.

Det är lättare att förklara detta med hjälp av ett exempel.

Denna aspekt diskuteras i detalj i det här inlägget.

När det gäller invånare drar inte AMC:er (mutual fund houses) någon skatt vid källan. Ingen TDS för kapitalvinster för invånare.

I händelse av NRI är inlösen (och de resulterande kapitalvinsterna) föremål för TDS.

För STCG på aktiefonder (innehavstid <=1 år) , TDS på sådana vinster ska dras av med 15 %.

För LTCG på aktiefonder (innehavstid> 1 år) , TDS på sådana vinster ska dras av med 10 %. Även om sådan LTCG är undantagen till ett belopp av 1 lac Rs per år, ska TDS på dessa vinster fortfarande vara 10 %. Anledningen är att AMC inte känner till din andra LTCG.

För STCG på skuldfonder (andra än aktiefonder, innehavstid <=3 år) , TDS på sådana vinster ska dras av med 30 %. Även om sådana vinster beskattas med din marginalränta och din marginalränta kan vara lägre än 30 %, dras fortfarande TDS av med 30 %. AMC känner inte till din marginalskattesats.

För LTCG på skuldfonder (andra än aktiefonder, innehavstid> 3 år) , TDS på sådana vinster ska dras av med 10 % eller 20 % efter indexering.

Om överskjutande skatt har dragits av med hjälp av TDS kan du kräva tillbaka den samtidigt som du lämnar in inkomstdeklaration.

För mer om TDS om kapitalvinster för NRI, se det här inlägget.

Skattebehandlingen av utdelningar är exakt densamma för invånare och utlänningar.

Utdelning som betalas från värdepappersfonder är befriad från skatt för både inhemska och utländska personer.

Bara att AMC drar av Dividend Distribution Tax (DDT) innan utdelningar betalas ut till investerare.

DDT är 10 % i fråga om aktiefonder och 25 % i fallet med skuldfonder. Tilläggsavgift på 12 % och Cess på 4 % (FY2019) gäller på DDT.

Eftersom DDT beräknas på bruttobasis är den effektiva skatteträffen något högre än ovannämnda satser.

För mer om hur DDT beräknas och om det är vettigt att investera i utdelningsalternativ för MF-system, se detta inlägg.

I det här inlägget har jag nämnt om beskattning i Indien. Beroende på skattelagar i ditt hemland kan kapitalvinster och utdelningar från MF-investeringar i Indien också bli föremål för skatter där. Om Indien har DTAA med ditt bosättningsland kan du få tillgodohavande för de skatter som betalats i Indien.

Ansvarsfriskrivning :Jag är ingen skatteexpert. Du rekommenderas att konsultera en auktoriserad revisor innan du agerar utifrån informationen i inlägget.

Hur beräknas utdelningar på värdepappersfonder?

Är dina fondinvesteringar på Unovest?

Så beräknar du din kapitalvinstskatt på värdepappersfonder 2019

Hur beräknas placeringsfondernas avkastning

Vilka är de äldsta fonderna

Fondsbeskattning – Hur beskattas fondavkastning i Indien?

Hur mäter man risker i värdepappersfonder?

Hur många fonder ska jag köpa?