Du har bestämt dig för att investera i fonder. Du har valt ut de bästa fonderna för dig. Du har också bestämt dig för om du vill investera engångsbelopp eller genom Systematiska investeringsplaner (SIP) eller STP.

Det finns ett beslut som du ännu inte har fattat. Vilket investeringsalternativ att välja?

Tillväxt eller utdelning eller återinvestering av utdelning?

I det här inlägget kommer vi att diskutera skillnaden mellan de tre alternativen. Vi kommer också att diskutera olika element som kan påverka investerares preferenser för något av alternativen. Låt oss först se vad dessa alternativ handlar om:

Ingen utdelning deklareras eller betalas ut till investeraren. Det betyder att du inte får något kassaflöde från investeringen förrän du säljer dina MF-andelar. Det är mer lämpat för investerare som letar efter långsiktig tillväxt. Under en sådan plan inser en investerare den största fördelen med att sammansätta.

Under utdelningsalternativ betalar fondsystemet en utdelning på regelbunden basis och fondens NAV sjunker med samma belopp (lite mer som vi skulle se senare). Det är mer lämpat för investerare som önskar regelbunden inkomst från sin investering. Observera att utdelningen (eller dess kvantum) inte är garanterad. Det är fondförvaltarens gottfinnande. Dessutom kan MF-systemen betala utdelningen endast från de vinster som genereras av systemet. Därför, i dåliga tider, kan möjligheten att betala utdelning (särskilt för aktiefonder) allvarligt äventyras.

Alternativ för återinvestering av utdelning är en variant av utdelningsoption. Under detta alternativ betalas inte utdelning ut till dig utan återinvesteras i systemet, dvs du får ytterligare enheter för utdelningsbeloppet. Vänligen förstå att denna återinvestering av utdelning kommer att betraktas som en ny investering och att dessa nya enheter kommer att omfattas av inlåsningsrestriktioner. Kan vara ett problem vid ELSS. Exit belastning och realisationsvinster implikationer kommer också att finnas där om du säljer av dessa nya enheter strax efter. Eftersom systemet inte betalar ut någonting till dig kan du titta på alternativ för återinvestering av utdelning som ett alternativ till tillväxtalternativ.

Valet mellan alternativen för återinvestering av utdelning och tillväxt beror på investeringshorisont, tillämplig inkomstskatteplatta och skattebehandling av kapitalvinster och utdelningsinkomster.

Observera att fondportföljen är exakt densamma för planer för tillväxt, utdelning eller återinvestering av utdelning.

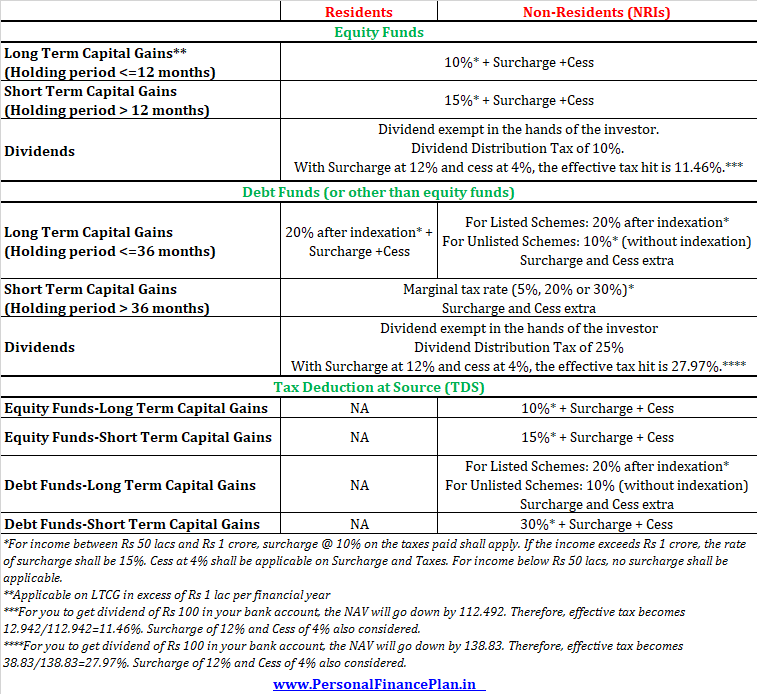

Fondbeskattningen förändras hela tiden. Fram till FY2018 var långsiktiga kapitalvinster och utdelningar från aktiefonder undantagna från inkomstskatt.

Budget 2018 förändrade dock allt. Nu beskattas även LTCG från försäljning av aktiefonder och utdelningar från aktiefonder.

Så här ser fondbeskattningen ut. Jag har inkluderat priserna för både invånare och icke-bosatta.

För kapitalvinster ska det tillämpliga tillägget vara 25 % om din årliga skattepliktiga inkomst överstiger 2 crores Rs. Tillägget är 37 % om din årliga beskattningsbara inkomst är mer än 5 crores Rs.

Nu är skattebehandlingen av kapitalvinster och utdelningar en av de avgörande faktorerna mellan att välja tillväxt eller utdelning eller återinvesteringsalternativ för utdelning.

Om skattesystemet ger en gynnsam skattebehandling av en sorts inkomst (kapitalvinster eller utdelningar) måste du investera i ett mer skattevänligt alternativ.

Om kapitalvinster får bättre behandling, är tillväxtalternativet bättre.

Om utdelningar får bättre skattebehandling är alternativet för utdelning (eller återinvestering) bättre.

Förresten, om det inte fanns någon skatteskillnad skulle det inte vara så stor skillnad mellan tillväxt och utdelning eftersom du alltid kan sälja dina enheter för att generera inkomst (istället för att vänta på utdelningen). Alternativt kan vilken utdelning du än genererade återinvesteras. Tyvärr är så inte fallet. Och det tvingar oss att göra en del arbete.

Det finns två typer av inkomster som en person kan bli skyldig att betala skatt för. Utdelningsinkomst eller kapitalvinst.

Under en tillväxtfond kommer alla intäkter att vara i form av kapitalvinster (eftersom ingen utdelning lämnas). Under alternativet för återinvestering av utdelning/utdelning kommer inkomsten att vara i form av både utdelning och kapitalvinster.

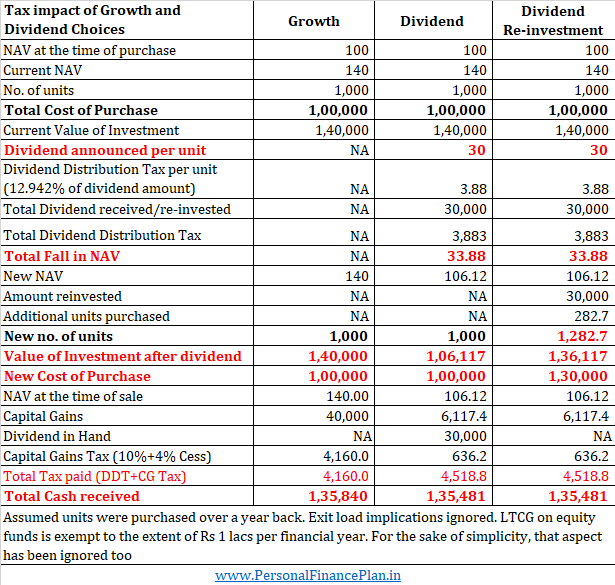

Om en värdepappersfond betalar utdelningen kommer dess NAV att sjunka med samma belopp och kommer att minska potentiella kapitalvinster vid försäljning av andelar. Om du väljer utdelningsalternativet kommer faktiskt fondens NAV sjunka med mer än det belopp som erhållits (eller återinvesterats) som utdelning på grund av Dividend Distribution tax (DDT).

Enligt gällande skattelagar är utdelningen som erhålls från värdepappersfonder befriad från skatt i dina händer. Fondhuset drar dock av TDS (eller DDT) innan utdelningen betalas ut till dig. Och det förklarar varför NAV sjunker mer än den erhållna utdelningen. För mer om hur DDT beräknas, se detta inlägg.

Anta att en MF-enhet kostade dig 100 Rs vid köptillfället. Efter 2 år har substansvärdet för samma enhet stigit till 140 Rs. Därefter tillkännager MF-systemet en utdelning på 30 Rs (för utdelning och återinvesteringsplaner för utdelning). Investeraren säljer andelarna strax efter. Utgångsbelastningens implikationer beaktas inte.

Utdelningsalternativ :MF-systemet tillkännager en utdelning på 30 Rs, du får en utdelning på 30 Rs per enhet (total utdelning på 30 000 Rs). På grund av DDT kommer NAV sjunka till 106,12 Rs. Om du bestämmer dig för att sälja MF-enheter i efterhand, kommer dina kapitalvinster att vara 6,12 Rs per enhet (totalt 6 117,4 Rs.). Efter kapitalvinstskatt är dina nettokassa 1 35 481 Rs.

Tillväxtalternativ :Eftersom det inte finns några utdelningar och du säljer av enheten, kommer du att göra realisationsvinster på 40 000 Rs. Vid LTCG-skatt på 10,4 % (inkluderar 4 % cess) är din CG-skatteskuld 4 160 Rs. Dina nettokassa är 1 35 840 Rs (högre än utdelningsalternativet ).

Återinvestering av utdelning :Ingen utbetalning kommer att göras till investeraren. Utdelning (deklarerad och inte utbetald) kommer att användas för att köpa ytterligare enheter (Ytterligare enheter =Deklarerad utdelning/Reviderat NAV, dvs. 30 000/106,12=282,7 enheter). I det här fallet betalas inte utdelning och allt kontantinflöde kommer endast att ske vid tidpunkten för inlösen. Efter att ha redovisat LTCG-skatt är nettomottagna kontanter 1 35 481 Rs.

I fråga om aktiefonder beskattas kortsiktiga kapitalvinster (mindre än 1 år) med 15 % medan långfristiga kapitalvinster beskattas med 10 % (före avdrag och tillägg). Utdelning beskattas med cirka 11,46 %. Dessutom är LTCG på aktiefonder befriad från skatt upp till 1 lac Rs per räkenskapsår. Ingen sådan lättnad för utdelningar. Om du gör en förlust vid försäljning av aktiefonder kan du använda den för att kvitta dina kapitalvinster. Inget sådant för utdelningar.

Det är uppenbart att i fråga om aktiefonder får kapitalvinster en mer välvillig skattebehandling. Därför, när det gäller aktiefonder, är tillväxtalternativ ett mycket bättre val.

Många investerare investerar i utdelningsalternativ för aktiefonder för regelbunden inkomst. Det är inte ett bra val. Varför? Se detta inlägg.

Du kan hävda att STCG på aktiefonder är 15 %. Effektiv effekt av DDT är mycket lägre. Du har rätt. Men aktieinvesteringar är egentligen inte för kortsiktiga. Dessutom är utdelning (eller dess kvantum) eller inte garanterade. Enligt min åsikt är denna debatt meningslös.

När det gäller aktiefonder är tillväxtalternativet en klar vinnare.

Jag medger att det kan vara fördelaktigt att överväga utdelningsalternativ för arbitragefonder (eftersom de beter sig som skuldfonder men beskattas som aktiefonder).

En aspekt som jag inte har beaktat i illustrationen ovan är den med tillägg på kapitalvinster. Tillägg @10% eller 15% på kapitalvinster gäller om din inkomst överstiger Rs 50 lacs respektive Rs 1 crore. Nu tillkommer ett tillägg på 25 % och 37 % om din beskattningsbara inkomst överstiger 2 respektive 5 crores Rs. Observera att tillägg @12% alltid gäller för utdelningsskatt (oavsett inkomstskatteskiva). Om tillägg tillämpas på kapitalvinster kommer skatteskillnaden mellan tillväxt och utdelning nästan att försvinna. Faktum är att om din årsinkomst är mer än 1 crore Rs, kommer utdelningsalternativet att vara mer skattevänligt. Men vi måste också se tillämpbarheten. DDT kommer att minska din korpus och påverka sammansättningen av dina pengar. Dessutom måste vi också överväga LTCG-befrielse på Rs 1 lac och flexibilitet för att kvitta kapitalförluster, och potentiell kvittning mot den lägsta undantagsgränsen på Rs 2,5 lac (eller i förekommande fall). Utdelningar ger ingen sådan lättnad. Min röst går till tillväxt för aktiefonder.

Återigen är skattebehandlingen en nyckelfaktor.

När det gäller räntebärande fonder beskattas kortfristiga kapitalvinster (innehavstid upp till 3 år) med din skivsats. Om du är i 5% skatteskiva måste du betala 5%. Om du är i 20 % och 30 % skatteklass kommer din STCG på skuldmedel att beskattas med 20 % respektive 30 %. Cess extra. Tillägg om tillämpligt.

LTCG (innehavstid över 3 år) beskattas med 20 % efter att ha tagit hänsyn till inflationen.

Utdelningsskatten är 25 % för räntefonder. Med tanke på hur DDT-beräkning fungerar och inklusive skattepengar och tilläggsavgift är din effektiva skatteträff 27,97 %

När det gäller skuldfonder är valet ganska klart.

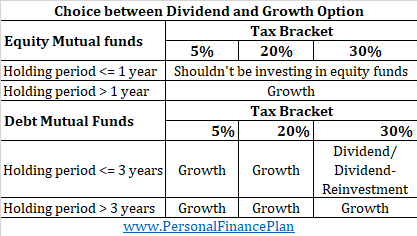

Om du är i 5 % eller 20 % skatteklass , är alternativet Tillväxt en klar vinnare (oavsett om det är på kort eller lång sikt). Detta beror på att DDT är mycket högre.

Om du är i 30 % skatteklass och du investerar i mindre än 3 år , är alternativet för återinvestering av utdelning/utdelning ett bättre val (eftersom dina kapitalvinster kommer att beskattas med över 30 %. DDT är lägre).

Om du är i 30 % skatteklass och du investerar i mer än 3 år (eller om du inte är säker på om du kommer att behöva dessa pengar om 3 år) , Tillväxtalternativ är ett bättre val (eftersom kapitalvinster beskattas med endast 20 % efter indexering).

I tabellen nedan visar jag funktionen för kortsiktiga kapitalvinster. Jag har valt utdelningens kvantum på ett sätt så att kapitalvinstskatt inte uppstår vid utdelningsoptioner.

Du kan se att om du planerar att sälja dina skuldfondinvesteringar innan 3 år, blir din skatteplatta en avgörande faktor. Ligger du i den högsta skatteklassen kommer du att hitta utdelningsalternativet bättre. Andra kommer att dra nytta av tillväxtalternativet.

Om du har hållit i över 3 år (snarare är din investeringshorisont mindre mer än 3 år), så är Skatt på LTCG (20% efter indexering) mycket bättre än DDT. Så tillväxt är en klar vinnare.

Tillväxtalternativ är en klar vinnare i de flesta fall. Här är en kort sammanfattning av vad du bör göra. Ur beslutsfattandet, ersätt "innehavsperiod" med "Investeringshorisont".

Det här inlägget publicerades först i mars 2015 och har uppdaterats sedan dess.