Under den första veckan i december 2019 banade regeringen vägen för lanseringen av Bharat Bond ETF. Bharat Bond ETF kommer att investera i obligationer utgivna av olika offentliga enheter.

Ur investerarnas perspektiv är det ett nytt investeringsalternativ i ränteområdet. Bharat Bond ETF är ett enkelt och billigt sätt att investera i obligationer från offentliga enheter. Ur regeringens perspektiv ger det den offentliga sektorns enheter en ny finansieringskälla och kanske också bidra till att fördjupa obligationsmarknaderna i Indien.

Vilka är de framträdande egenskaperna hos denna obligations-ETF? Var investerar denna ETF? Vilka är för- och nackdelarna? Hur kommer inkomsten från Bharat Bond ETF att beskattas? Ska du investera i Bharat Bond ETF:er?

Innan vi gräver djupare i Bharat Bond ETF:er, låt oss snabbt beröra ETF:er och Bond ETF:er.

En ETF (Exchange-Traded Fund) är en passiv aktiefond som spårar och replikerar ett index. Till exempel, inom aktieområdet har vi Nifty ETF:er och Nifty Next 50 ETF:er.

När du investerar i ETF:er får du andelar precis som du gör vid fonder. ETF:erna handlas, som namnet antyder, på börserna. Du kan handla med ETF:er under hela dagen.

ETF:er ger diversifiering med en enda investering och en begränsad mängd kapital och till en låg kostnad. För en primer om ETF:er, se det här inlägget.

En obligations-ETF spårar och försöker replikera resultatet av ett obligationsindex.

Här är en bra video om Bond ETF:er från Edelweiss AMC.

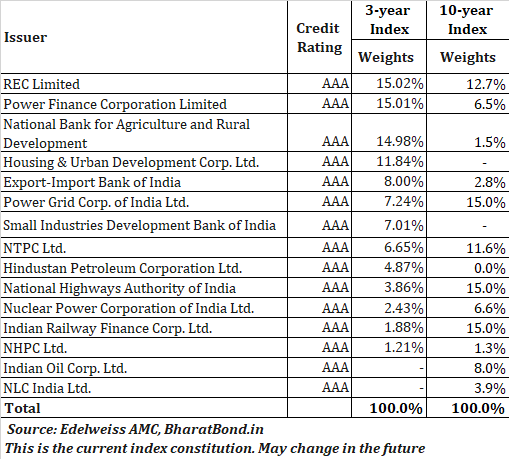

ETF:n kommer att spåra Bharats obligationsindex som nämnts ovan.

Jag kopierar uppdelningen av indexbeståndsdelen nedan.

Som du kan se är alla emittenter offentliga enheter och stöds av regeringen. Detta eliminerar nästan kreditrisken i ETF:n. Alla enheter är AAA-klassade.

ETF:erna kommer att investera i obligationer som förfaller innan ETF:erna förfaller, vilket eliminerar ränterisken för investerare som investerar för att hålla till förfall.

Avkastningen är inte garanterad (försäkrad).

Obligations-ETF:erna kommer att spåra utvecklingen för de underliggande indexen, dvs Nifty Bharat Bond Index-April 2023 (3-årig ETF) och Nifty Bharat Bond Index-2030 (10-årig ETF).

Den indikativa avkastningen för Nifty Bharat Bond Index-april 2023 är 6,69 % p.a.

Den indikativa avkastningen för Nifty Bharat Bond Index-april 2030 är 7,58 % p.a.

Du bör förvänta dig avkastning i liknande intervall.

Observera att detta är indikativa avkastningar för indexet. Din avkastning på ETF kommer att vara något annorlunda av följande skäl.

Ovanstående punkter är mer tillämpliga på Håll-till-förfall-investeraren. Om du vill handla med dessa obligations-ETF:er eller avsluta före förfallodagen kan din avkastningsupplevelse vara mycket annorlunda på grund av prisvolatiliteten (på grund av ränterisk).

Om du vill investera i ETF:n kan du ansöka via din mäklare under NFO-perioden. NFO kommer att vara öppen från den 12 december th till 20 december th , 2019. Därefter, när ETF:erna listas på börsen, kan du också köpa från andrahandsmarknaden.

Om du vill investera i FoF kan du ansöka via din distributör (vanlig plan) eller direkt från Bharat Bond-webbplatsen.

Se FAQs på Bharat Bond ETF:s webbplats för mer information.

#1 Låg kostnadskvot :ETF:en har en kostnadskvot på 0,0005 %. Detta är mycket billigare än den billigaste av fonder.

#2 Säkerhet (låg kreditrisk) :Eftersom dessa är statligt stödda enheter är det mycket låg sannolikhet för fallissemang på någon av dessa obligationer. Om du ständigt oroar dig för din skuldfondportfölj kan Bharat Bond ETF vara ett bra alternativ.

#3 Öppenhet :Eftersom ETF kommer att spåra ett index behöver du inte oroa dig för fondförvaltarrisken. På senare tid har investeringsbesluten från många AMC:er inom skuldfondområdet ifrågasatts. Portföljen kommer att finnas tillgänglig på daglig basis.

#1 Likviditet :I en fond där du kan lösa in andelar med fondbolaget när du vill. I en ETF kan du inte göra det. Om du vill avsluta innan förfallodagen måste du sälja obligationen på börserna. För att det ska hända måste det finnas tillräckligt med likviditet i disken. I avsaknad av tillräckligt med likviditet kan bud-begär-spreaden vara mycket hög och tära på din avkastning. Du kan inte vara säker på om AMC kommer att tillhandahålla marknadsskapande tjänster i obligations-ETF.

#2 Ränterisk :Även om det finns begränsad kreditrisk i dessa obligationer, är de underliggande investeringarna (särskilt 10-åriga ETF) långa löptider från PSU. Ränterisken finns alltså fortfarande kvar. Kom ihåg att räntan och obligationspriserna är omvänt relaterade. När räntorna går upp går obligationspriserna ner. När räntorna går ner går obligationspriserna upp. Och omfattningen av upp- och nedgångar beror på obligationernas duration (förfallotid). Längre löptid, desto högre känslighet.

Samtidigt, eftersom dessa ETF:er är obligations-ETF:er med målförfall, kommer ränterisken att minska med tiden (eftersom löptiden för den underliggande obligationen minskar). En obligations-ETF som förfaller om 10 år idag kommer att förfalla om 7 år efter 3 år.

Faktum är att detta är en stor skillnad mellan skuldfonder och den här typen av ETF:er. I en värdepappersfond kommer fondförvaltaren att sträva efter att bibehålla portföljens durationsprofil enligt fondmandatet. Till exempel, för fonder med medellång till lång löptid, kommer fondförvaltaren att behålla portföljdurationen mellan 4 och 7 år. Även efter 5 år kommer durationen att vara densamma eftersom fondförvaltaren fortsätter att ersätta obligationerna för att bibehålla durations- (förfallo)profilen. I ETF:er för målförfalloobligationer kommer löptiden (portföljens duration) och därmed ränterisken att minska med tiden.

Dessutom, om du är en håll-till-förfall-investerare och kan ignorera prisrörelserna, behöver du inte oroa dig för ränterisken.

Som nämnts tidigare kommer investerare inte att få någon räntebetalning från Bharat Bond ETF. Räntan från de underliggande obligationerna kommer att återinvesteras av ETF. Eftersom det inte finns några ränteinkomster är det inte tal om att denna inkomst ska beskattas.

Om du säljer obligationerna innan tre år har slutförts, kommer de resulterande kapitalvinsterna att behandlas som kortsiktiga kapitalvinster och beskattas enligt din ränta.

Om du säljer obligationerna efter avslutad tre år. De resulterande kapitalvinsterna kommer att behandlas som långsiktiga kapitalvinster och kommer att beskattas med 20 % efter indexering.

En intressant (och smart) sak att notera är att 3-åriga ETF och 10-åriga ETF förfaller i april 2023 respektive april 2030. För en investerare som håller till förfall kommer detta att ge ytterligare ett års indexeringsförmån. Eftersom NFO-perioden är från 12 december-december 2019, innebär detta att obligations-ETF:n förfaller om lite över 3 och 10 år.

Enligt min åsikt är Bharat Bond ETF ett bra alternativ att ha.

Om du letar efter en säker ränteinvesteringsprodukt kan detta vara en bra investering för dig. Du måste dock vara en håll till förfall investerare i dessa obligationer och kan ignorera prisrörelser. För långsiktiga portföljer kan du överväga den här produkten för skulddelen av portföljen. Du kan se det som en ackumulerad fast insättning (inte en fast bankinsättning), där du sätter in pengarna och får tillbaka dina pengar med ränta vid förfall.

Det finns inga ränteintäkter från dessa ETF:er. Därför kommer denna ETF inte att passa investerare som letar efter regelbunden inkomst från en investering. Det finns dock ett fond-i-fond-alternativ. Vad jag förstår kommer FoF att vara öppet (inte precis det men allt du behöver är att det inte är slutet, dvs. färska prenumerationer kanske inte är tillåtna men du bör kunna lösa in med AMC). Därför för att generera inkomst kan du investera i FoF och starta en SWP från FoF. Prisvolatiliteten på grund av ränterisken kan dock skapa problem. Kom ihåg att i fallet med en SWP, fungerar rupiens kostnadsgenomsnitt i det omvända. Därför rekommenderas du att inte köra SWP från en volatil tillgång

Förresten, detta borde inte vara slutet på Bharat Bond ETF:er. Om emissionen lyckas (och kommer sannolikt att bli det) kan du förvänta dig många sådana ETF-emissioner i framtiden. Med tiden kommer du att ha obligations-ETF:er med olika löptider tillgängliga på marknaderna. Till exempel har obligations-ETF med 3-årig löptid som lanseras idag 3 år kvar till förfall. Efter ett år kommer samma obligations-ETF att ha 2 år kvar till förfall. Därför kommer du att ha alternativ att investera i obligations-ETF:er som matchar din investeringshorisont.

Enligt min mening är Bharat Bond ETF eller FoF en bra produkt och kan hitta en plats i många portföljer.

Vad tycker du?

Bharat Bond ETF:s webbplats

Vanliga frågor om Bharat Bond ETF från Edelweiss AMC

Bör du investera i krypto?

Bör du investera i fonder?

Vad är Bharat Bond ETF? Och är det ett bra investeringsalternativ?

Vad är Sovereign Gold Bond Scheme? Ska du investera?

Bharat Bond ETFs 2025 &2031:Varför du inte ska köpa sådana produkter!

Vad är kryptovaluta och ska jag investera i det?

Vad du ska veta innan du investerar i obligationer

Vad är dynamiska obligationsfonder och vem bör investera?