Du måste lära dig att leva med det.

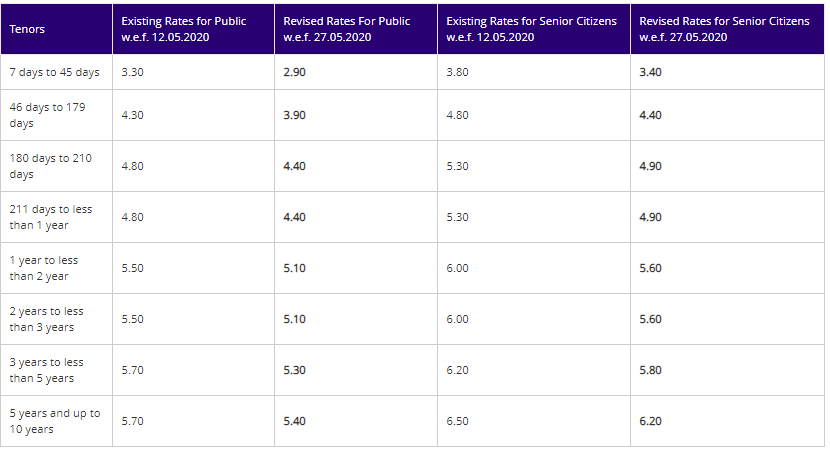

Och jag medger att FD-räntorna har sjunkit kraftigt. Jag kopierar de aktuella FD-priserna från SBI-webbplatsen.

En vanlig refräng är, "Fixade insättningar ger ingenting. Jag vill investera i skuldfonder för att få bättre avkastning ”.

Varför?

För när vi jämför tidigare 1-årsavkastning av en skuldfond med nuvarande 1-åriga fasta inlåningsräntor, ser skuldfonderna bättre ut. Detta är en felaktig jämförelse.

Även om, inte helt korrekt, är en mycket rättvis jämförelse mellan nuvarande avkastning till löptid (YTM) för ett skuldfondsystem och den 1-åriga fasta insättningen .

Detta beror på att YTM (minus fondkostnader) är en bättre indikator på prospektiv fondens avkastning än tidigare 1-års avkastning. Faktum är att de senaste 1-årsavkastningarna är ganska värdelösa för skuld-MF-system.

Vi måste välja en investering för det kommande 1-året (eller någon annan varaktighet). 1-års FD-ränta talar om hur mycket du kommer att tjäna om du investerar i FD under ett år. Även om det inte är exakt samma, ger YTM för ett skuld-MF-system en indikation om din framtida avkastning från denna investering.

Jag återger definitionen av avkastning till löptid från Investopedia.

Yield to maturity (YTM) är den totala avkastning som förväntas på en obligation om obligationen hålls tills den förfaller. Avkastning till förfall betraktas som en långfristig obligationsränta men uttrycks som en årlig ränta. Med andra ord är det intern avkastning (IRR) för en investering i en obligation om investeraren håller obligationen tills förfallodagen, med alla betalningar gjorda enligt plan och återinvesterade i samma takt.

Låt oss nu utöka denna definition till fondportföljer (i sammanhanget vi diskuterar). Låt oss anta att ett MF-system inte skulle acceptera (eller göra) nya investeringar, inte tillåta inlösen och skulle returnera pengarna till investerarna när och när de tas emot från låntagarna. Det gör detta tills dess portfölj blir uttömd. I ett sådant fall är YTM avkastningen som investerarna kommer att uppleva från denna dag och framåt . Eller om du skulle lägga ner kassaflöden i ett excelark och använda XIRR-funktionen för att beräkna avkastning, kommer det att ge dig YTM. Jag har ansett att utgifterna (kostnadsprocenten) är noll. Kostnadskvoten kommer att sänka nettoavkastningen lägre.

Du kanske hävdar att din fond inte stänger inlösen och köp. Men även i det fallet är YTM den goda uppskattningen av avkastningen. Jag kommer att diskutera varför.

Låt oss betrakta en 10-årig statsobligation som betalar en årlig kupong (ränta) på 8% p.a. Det nominella värdet är 1 000 Rs. Oavsett hur du snurrar det, kommer obligationen att betala 80 Rs i årlig ränta i 10 år och 1 000 Rs vid tiden för obligationens förfallotid. Därför kommer den totala betalningen från denna obligation endast att vara 1 800 Rs (Rs 1000 + Rs 80 X 10). Om du köpte på auktion till pari och höll obligationen tills förfallodagen kommer du att få 1 800 Rs under de kommande åren. Inte en rupier mindre, inte en rupier mer.

Men efter några år, om räntorna går upp plötsligt från 8% till 6% p.a. De nya obligationerna som emitteras av staten kommer att ha en ränta på 6 %. Den äldre obligationen med kupongen på 8% från blir värdefull. Därför kommer dess marknadspris att öka (eller så kommer obligationsräntan att falla). Låt oss säga att priset stiger från 1 000 till 1 100 Rs. Och de fonder som har en sådan obligation kommer att uppleva en mer än vanligt ökning av NAV.

Samtidigt, om en ny investerare köper denna obligation för 1 100 Rs och håller den till förfallodagen, kommer hans nettoavkastning (XIRR) endast att vara 6 % p.a. (även om kupongen förblir 8%). Dessutom kommer de nya investeringar som fonden gör att göras till lägre avkastning (eftersom räntorna har gått ner). Tvillingeffekten är att avkastningen till löptid för obligations-/skuld-MF-portföljen kommer att sjunka (även om den nyligen har visat ett hopp i NAV).

Jag förstår att det inte är ett lättfattligt ämne. Om du är förvirrad, kom ihåg det klassiska förhållandet mellan räntor och obligationspriser.

När räntorna sjunker går obligationspriserna upp.

När räntorna går upp går obligationspriserna ner.

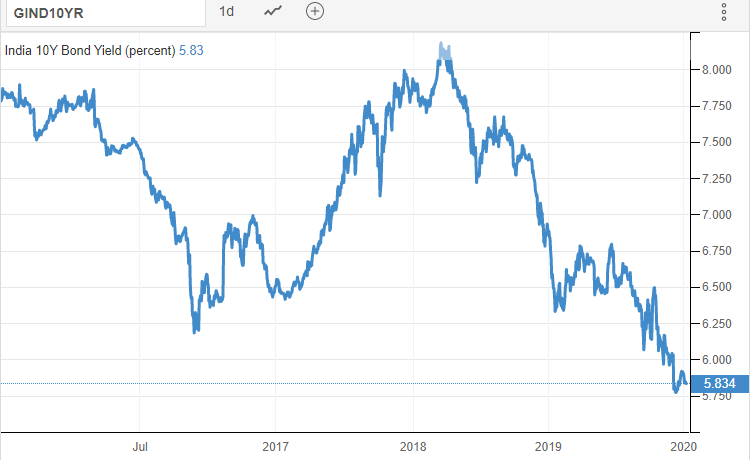

Och räntorna har sjunkit den senaste tiden. Här är diagrammet för 10-åriga statsobligationer.

Under det senaste året har räntorna sjunkit vilket har resulterat i god avkastning för många fonder (särskilt de som höll längre löptider). Dessa avkastningar är dock för det förflutna. För framtida avkastning är YTM en bra indikator.

Du kan återigen hävda att givet det ekonomiska scenariot (låg tillväxt och inflation) finns det en chans att räntorna kan gå ner ytterligare (det tror jag också). Och detta (med tanke på det klassiska förhållandet mellan obligationspriser och räntor) kommer att öka avkastningen för skuldfonder. Jag förnekar inte att det är möjligt. Men vi måste komma ihåg att detta förhållande fungerar åt båda hållen. Om räntorna istället skulle gå upp kan obligationspriserna och NAV-värdena falla. Detta är alltså en risk. Vill du bära denna (ränterisk) i din portfölj?

Om du inte gör det och vill hålla ränterisken låg, föredrar du att investera i fonder som investerar i obligationer med kort löptid (overnight-fonder, likvida medel, ultrakort duration, låg duration eller penningmarknadsfonder).

Kom ihåg, oavsett om du investerar i obligationer med kort löptid eller obligationer med lång löptid (eller MF:er som investerar i sådana obligationer), om räntorna går ner kommer de nya investeringarna att göras till lägre avkastning, vilket drar ner framtida avkastning.

Jag hämtar data från ValueResearch för scheman från olika MF-kategorier. Uppgifterna gäller portföljen den 31 maj 2020.

Observera att skuld-MF-system som nämns nedan väljs slumpmässigt och ska inte betraktas som rekommendationer.

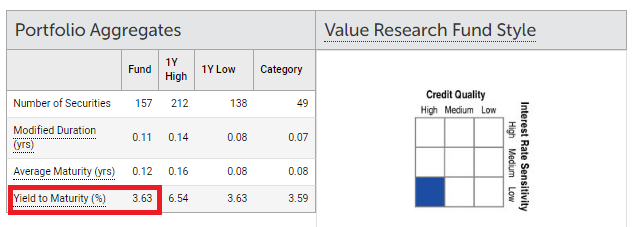

HDFC Liquid Fund :3,63 % p.a.

Parag Parikh Liquid Fund :3,13 % p.a. (denna fond investerar endast i statliga statsskuldväxlar)

Du kan se att YTM för ovannämnda likvida fond är till och med lägre än räntan på sparkontot.

HDFC Overnight Fund :3,18 % p.a. (Fondkategori:Övernattningsfond)

Aditya Birla Sun Life Savings Fund :5,59 % p.a. (Fondkategori:Ultra Short Duration)

Axis Treasury Advantage Fund :5,10 % p.a. (Fondkategori:Låg varaktighet)

HDFC Short Term Debt Fund :7,26 % p.a. (Fondkategori:Kort sikt)

IDFC Banking and PSU Debt Fund :5,76 % p.a. (Fondkategori:Bank- och PSU-skulder)

ICICI Credit Risk Fund :9,29 % p.a. (Fondkategori:Kreditrisk)

SBI Constant Maturity Gilt Fund :6,13 % p.a. (Fondkategori:Constant Maturity Gilt Fund)

Observera att jag har plockat upp pengar på måfå från olika kategorier. Även inom kategorin kan det skilja på YTMs på grund av kreditrisken eller ränterisken.

Kom ihåg att YTM för ett skuld-MF-system kommer att fortsätta att förändras beroende på denna underliggande portfölj.

För de diskuterade fonderna kan du se en stor variation i YTM. Du måste dock uppskatta källan till extra avkastning. Till exempel investerar en kreditriskfond i mer riskfyllda obligationer, med en högre sannolikhet för fallissemang. Således måste sådana obligationer erbjuda högre räntor.

YTM (vid investeringstillfället) betyder inte att du kommer att få dessa avkastningar. Din nettoavkastning kommer att vara YTM-fondens kostnader. Dessutom kan det finnas defaults i portföljen. Det blir in- och utflöden, vilket kommer att kräva försäljning och köp i fonden. Förutom ränterörelser kan allt detta påverka avkastningen du upplever.

Du måste också tänka på att bankers FD är riskfria . Alla skuld-MF-system kommer att kreditrisk eller ränterisk eller båda i varierande utsträckning. Vissa skuld-MF:er kan ge dig bättre avkastning än bank-FD:er. Frågan är, Tar du eller ska du ta risken för överavkastningen?

Du kan inte göra mycket åt det. Sluta fred med det.

Det är inte så att räntorna kommer att vara låga för alltid. Räntorna rör sig i cykler. Det är möjligt att FD-räntorna kommer att stiga igen om några år.

Det finns alternativ utanför fasta insättningar som erbjuder högre avkastning utan risk. Du kan överväga dem.

Du har RBI-obligationer med rörlig ränta, SCSS och PMVVY. SCSS och PMVVY är endast för pensionärer. Du kan också överväga skattefria obligationer, men deras avkastning fortsätter att fluktuera.

Om du vill räkna ut en investering för den långfristiga skuldportföljen är PPF, EPF och VPF bra val.

Du måste överväga likviditetsproblem med dessa produkter.

Och du kan överväga skuldfonder också men du måste välja rätt skuldfond för din portfölj. Fokusera inte bara på tidigare 1-års avkastning.

Jag inte i onödan avkastning/avkastning.

Du kommer att se alternativ för att investera i företags NCDs eller fasta insättningar. Uppskatta risken. Du känner till DHFL NCD-investerarnas kamp.

Kreditriskfonder kan ge bättre avkastning. Det finns en högre risk också. Du vet vad som hände med Franklins skuldfondinvesterare.

Lägg inte pengar i aktiefonder eller guld bara för att bankinsättningar ger lägre avkastning. Med aktier och guld kan avkastningen till och med bli negativ. Tänk på din riskaptit och tillgångsallokering innan du gör en sådan investering.

Så, du har en fastighetsplan ... Vad nu?

Bör du oroa dig för stigande räntor?

Tillväxt vs utdelningsalternativ – vad ska du välja?

Ska du ha olika portföljer för olika mål?

SEBI plockar in flerkapitalfonder – vad ska du inte göra?

Vad är Sovereign Gold Bond Scheme? Ska du investera?

Varför du bör ha flera bankkonton för småföretag

Ska jag ha flera bankkonton?