Att investera är ett av de bästa sätten att få dina surt förvärvade pengar att fungera för dig. Genom att investera i tillgångar som aktier och obligationer kan du använda dina pengar för att tjäna mer pengar. Det är en stor skillnad från att bara spara dina pengar, i vilket fall din förmögenhet inte växer och till och med kan minska till följd av inflation. Investeringar genererar passiv inkomst som du senare kan lita på för en regnig dagfond, för att köpa ett hus eller för att njuta av din pension.

I slutändan handlar det om att investera dina pengar om att skapa ekonomisk säkerhet. Det främjar inte bara god ekonomisk disciplin nu, utan säkerställer också att du har tillräckligt med pengar sparade senare för vad livet än har i beredskap.

Om du är redo att börja investera dina pengar och öka din förmögenhet över tid, är den här guiden för dig. Vi kommer att täcka alla grunderna för investeringar, från de olika typerna av investeringar till hur du väljer var du ska placera dina pengar.

Granska innehållet

Syftet med att investera är att öka din förmögenhet över tid. I grund och botten innebär det att tjäna pengar med de pengar du redan har eller får som inkomst från ett jobb.

Så varför skulle du vilja se avkastning på dina pengar? Orsakerna skiljer sig från person till person.

För många människor är den främsta anledningen till att investera för att få ekonomisk trygghet. Genom att öka din förmögenhet över tid kan du minska det belopp du måste tänka på pengar när du överväger att gå i pension eller få möjligheten att gå i förtidspension om du vill. Att ha mer rikedom ger dig också en dämpning i fall du någonsin skulle förlora ditt jobb eller det skulle inträffa en medicinsk nödsituation eller dödsfall i familjen. Att få ekonomiskt oberoende genom investeringar kan också tillåta dig att köpa ett hem, skicka dina barn till college eller till och med lämna ditt jobb och sträva efter ett livslångt mål.

Alternativt kan investeringar vara ett sätt att inte garantera ditt eget ekonomiska oberoende, utan nästa generations. Genom att öka din förmögenhet under din livstid kan du lämna efter dig ett arv till dina barn eller barnbarn. Investeringar kan till och med vara ett sätt att bygga upp välstånd som du i slutändan donerar till välgörenhet för att göra en betydande skillnad i världen.

I slutändan finns det ingen anledning att investera eller en enda anledning som är bättre än alla andra. Men för de allra flesta människor är investeringar ett sunt ekonomiskt beslut som kan öppna upp en värld av alternativ på vägen.

Det bästa stället att börja investera är att förstå de grundläggande villkoren för handeln. Egentligen börjar det med att förstå vad vi menar med själva ordet "investera".

Tekniskt sett är allt som ökar dina pengar över tid en investering. I den meningen kan det betraktas som att placera dina pengar på ett sparkonto. Men när folk pratar om att investera, pratar de vanligtvis om att ha specifika tillgångar som aktier, obligationer eller fastigheter.

Här är några andra termer som du behöver känna till:

Det finns ett stort antal olika typer av investeringar, varav några är väldigt kreativa. Men den stora majoriteten av investerade pengar är fördelade på fem vanliga typer av tillgångar:aktier, obligationer, fonder, sparkonton och fastigheter.

Aktier är ägarandelar i ett specifikt företag. När du äger en aktie i Apple, till exempel, äger du en liten procentandel av företaget.

Det finns två huvudsakliga sätt på vilka aktier kan hjälpa dig att öka din rikedom. Den första är prisuppskattning över tid. När ett företag går bra – det vill säga dess intäkter eller vinster ökar – stiger priset på den aktie du äger. Om du ville sälja dina aktier skulle du få mer pengar tillbaka än vad du betalade för det (en avkastning).

Det andra sättet aktier hjälper till att bygga dina pengar är genom att betala utdelning. Alla aktier ger inte utdelning, men många aktier i stora, väletablerade företag gör det. En utdelning är i huvudsak en utbetalning som görs månadsvis, kvartalsvis eller årligen. Du kan använda utdelningspengar som passiv inkomst eller återinvestera dem i fler aktier.

En obligation är som en I.O.U. notera. När du köper en obligation ger du i princip ett lån till ett företag eller en regering. Vanligtvis är en enskild obligation bara en del av ett mycket större lån.

Fördelen med att köpa en obligation är att du får en fast, passiv inkomst. Företaget eller staten som emitterat obligationen betalar ut ränta på obligationen med jämna mellanrum. I slutet av obligationsperioden (som kan vara månader eller år) betalar de också tillbaka din princip – vilket gör att du kan återinvestera i en annan obligation.

Det viktiga att tänka på om obligationer är att vissa är mer riskfyllda än andra. Det finns alltid en chans att obligationsutgivaren kommer att ställa in sin skuld, vilket innebär att du inte kommer att betalas tillbaka. Ju mer riskabel obligationen är, desto större blir dina räntebetalningar.

Fonder är korgar av tillgångar. Fördelen med en fond är att du kan köpa en hel portfölj på en gång, snarare än att sätta ihop den styckvis på egen hand. Fondens pris kommer att gå upp eller ner beroende på utvecklingen av aktierna, obligationerna eller andra tillgångar som finns i den.

Nackdelen är att medel kräver att någon hanterar dem, så de är inte gratis. Du kan förvänta dig att betala allt från 0,1 % till 3 % av din totala fondinvestering varje år i avgifter.

Det finns två huvudtyper av fonder:fonder och börshandlade fonder. Fonder förvaltas vanligtvis av en mäklare eller penningförvaltare, och många måste köpas via mäklarhuset som äger dem. Avgifter på fonder tenderar också att ligga i den övre delen av intervallet för fonder.

Börshandlade fonder (ETF) köps och säljs på aktiemarknaden, precis som aktier. Strukturen är densamma som för fonder, men ETF:er har ofta mindre aktiv förvaltning och de är tillgängliga för allmänheten.

Sparkonton är extremt lågriskalternativ för att investera dina pengar. Med ett sparkonto ger du dina pengar till en bank och låter den låna ut dina pengar till andra kunder. I gengäld betalar banken dig en liten ränta (mellan 0,1 % till 2,5 %). Sparkonton erbjuder så låg risk eftersom dina pengar är försäkrade av den federala regeringen upp till 250 000 USD i händelse av att banken misslyckas och inte betalar tillbaka dig.

Fastigheter är mark, en byggnad eller del av en byggnad, som en lägenhet eller kontorsyta. När du investerar i fastigheter äger du hela eller delar av en av dessa fysiska tillgångar. Tanken bakom fastighetsinvesteringar är att priset på din mark eller byggnad går upp över tiden, antingen för att du gör förbättringar av den eller för att efterfrågan i området ökar.

Fastighetsinvesteringar är inte för den passiva investeraren. Att underhålla mark och byggnader kräver mycket arbete och kan vara dyrt i sig. Även om du kan generera "passiv" inkomst genom att hyra ut ett andra hem eller lägenhet, måste du fortfarande ta itu med att hitta hyresgäster och fixa allt som dina hyresgäster går sönder.

Med dessa grundläggande investeringsalternativ i åtanke, hur bestämmer du vilka tillgångar som är rätt för dig? Att välja dina investeringar handlar om att tänka på fyra viktiga faktorer.

Det första du behöver tänka på är hur länge du planerar att investera dina pengar och när du kan behöva dem tillbaka. Om du kan behöva dina pengar när som helst för att täcka utgifter är ett sparkonto ett bättre alternativ än fastigheter – du kan ta ut dina pengar från banken när som helst, men det tar månader till år att sälja en bostad. Å andra sidan, om du är intresserad och köper och håller kvar hela vägen fram till pensioneringen, kan aktier och fastigheter erbjuda högre avkastning i utbyte mot att du inte kan komma åt dina pengar snabbt.

Hur mycket pengar har du att investera? I slutet av dagen kräver olika typer av investeringar olika mycket pengar. Du kanske kan köpa aktier eller obligationer för några hundra dollar, men att köpa fastigheter tar tiotusentals dollar. Mängden kapital du har kan också begränsa hur mycket du kan diversifiera din portfölj genom att inneha olika typer av tillgångar.

Risktolerans är en av de viktigaste faktorerna som skiljer investerare åt. I investeringsvärlden, ju mer risk du tar, desto större blir din potentiella avkastning – men på motsvarande sätt finns det en större chans att du förlorar pengar istället för att öka din förmögenhet.

När du tänker på risktolerans är det viktigt att tänka på hur mycket pengar du är villig att förlora. Om du får illamående om du funderar på att förlora 10 % av din investering under en börsnedgång, kan säkrare investeringar som sparkonton och obligationer vara ett bättre val.

Å andra sidan, om du är villig att ta lite mer risk, finns det ett helt spektrum av risker tillgängligt på aktiemarknaden. Vissa företag är mycket stabila på lång sikt och kommer sannolikt att ge blygsam avkastning, medan andra ser vilda prisfluktuationer och kan ge hög avkastning för risktoleranta investerare.

Att bestämma vilka dina investeringsmål är – vad ditt syfte med att investera är – är avgörande för att ta reda på din risktolerans, hur mycket kapital du är villig att investera och din investeringstidsram. Att spara till pension kommer att ha väldigt andra krav jämfört med att använda investeringar som ett sätt att generera inkomst.

Ett bra sätt att närma sig målsättning är att tänka på vilken typ av avkastning du vill se och vilken typ av avkastning du skulle klara dig. Tänk på att du inte är begränsad till ett enda investeringsmål, och du kan ha olika portföljer som hanteras för olika mål.

Nu när du känner till grunderna för investeringar, låt oss ta en titt på några nybörjarvänliga alternativ.

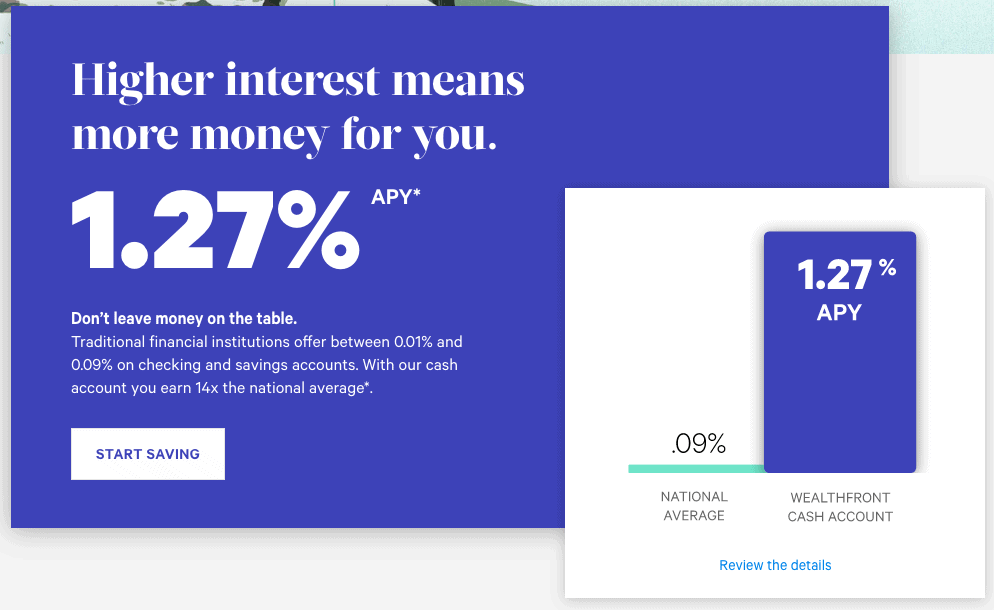

Premiumsparkonton är mycket låg risk, även om din avkastning också är låg. Med ett högavkastande sparkonto kan du förvänta dig att se en årlig avkastning på cirka 1,0 % till 2 %. I de flesta fall garanteras dina pengar av den federala regeringen upp till 250 000 USD.

Om du är intresserad av ett premiumsparkonto, kolla in Wealthfronts kontantkonto. Den erbjuder för närvarande en årlig avkastning på 1,27 %, vilket är mycket bättre än vad du får från ett sparkonto hos någon större bank. Denna andel var så hög som 2,57 % under det senaste året, så se till att vara uppmärksam på kursändringar.

Robo-rådgivare använder en algoritm för att hjälpa dig att investera dina pengar. De flesta robo-rådgivare allokerar dina pengar till ETF:er, även om vissa investerar direkt i aktier. Fördelen med en robo-rådgivare är att algoritmen vanligtvis tar hänsyn till din risktolerans och dina mål när du bestämmer hur du ska investera dina pengar.

Eftersom varje robo-rådgivare använder en annan algoritm, kan balansen mellan risk och belöning variera mycket. Några alternativ som erbjuder en bra balans är Wealthfront, Betterment och Acorns. Alla dessa tre plattformar investerar dina pengar i lågavgifts-ETF:er och kommer automatiskt att hålla din portfölj på kurs över tiden.

Mer risktoleranta investerare kan också dyka direkt in i att köpa enskilda aktier. Detta kräver en del arbete eftersom du måste skapa och hantera din egen portfölj, samt göra forskning om vilka aktier du ska köpa. Din potentiella avkastning är dock mycket högre och du har flexibiliteten att investera i företag som du tycker är attraktiva.

För att investera i aktier behöver du ett mäklarkonto. Webull och ETrade erbjuder båda provisionsfri handel (vilket innebär att de inte debiterar dig för att köpa och sälja aktier) och några grundläggande verktyg du kan använda för forskning. För att ta reda på vilka aktier du ska investera i, kolla in The Motley Fool. Detta nyhetsbrev och forskningstjänst har en extremt imponerande meritlista när det gäller att välja vinnande aktier.

Att investera dina pengar är ett av de bästa sätten att bygga upp välstånd över tid och att få ekonomiskt oberoende. Även om investeringar kan verka komplicerat, behöver det inte vara svårt att börja. När du väl förstår de grundläggande typerna av investeringar och funderar noga på faktorer som din tidsram, risktolerans och mål, kan du välja de investeringar som är rätt för dig.

Hur man investerar pengar klokt [Din enkla nybörjarguide]

Hur man investerar med lite pengar [Dina bästa alternativ idag]

Hur man investerar pengar som student

Sociala investeringar:hur man investerar i hållbara företag

Hur man upptäcker företag att investera i

Hur man börjar investera:En nybörjarguide

Investing 2.0:Where Do I Invest Beyond Retirement

Steg-för-steg-guide om hur man investerar i REITs