Den 4 januari 2008 stängde Nifty Next 50-indexet (då Nifty Junior) på 13069,35. Vi vet nu att det var slutet på den sista stora "sanna" tjurkörningen. Den 31 december 2008 stängde indexet på 5443,11. En otrolig nedgång på över 58 % på ett år. Sensex/Nifty nådde sin topp fyra dagar senare den 8 januari 2008, innan de också föll. Vi är nu dagar borta från 10-årsdagen av det som blev starten på 2008 års bostadsbubbla. Kan detta lära oss något om risk? Låt oss ta reda på det.

Innan vi börjar: Freefincal.com är bland de 50 bästa indiska privatekonomibloggarna och webbplatserna för indianer och de 60 bästa indiska investeringsbloggarna och webbplatserna för indiska investerare. Tack, Anuj Agawaral, för erkännandet.

Så det här är vad jag refererar till som den första marknadsmilstolpen 2018.

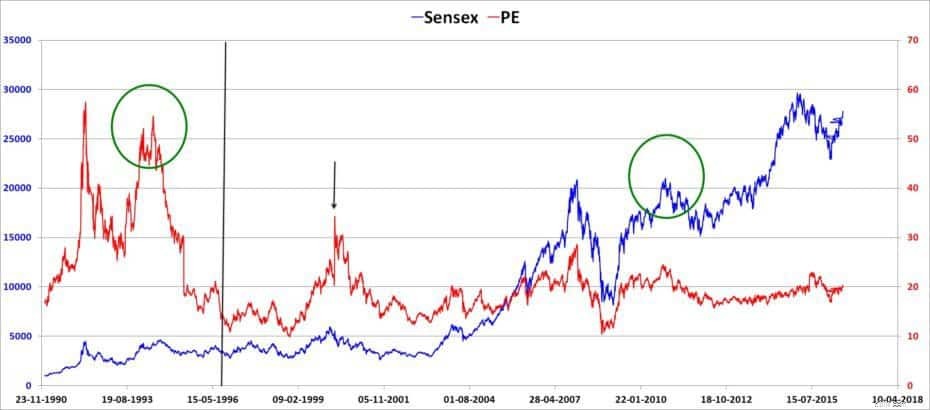

1) Som diskuterats tidigare i Vad är en högindex-PE, när kraschen inträffade var Sensex PE relativt låg (baserat på tidigare data då). Så i realtid hade många ingen aning om vad som skulle följa. Vad vi har är fördelen med efterklokhet – så lätt att glömma det!

2) Konceptet med en "hög PE" förändras ständigt. Index PE-fans känner inte igen detta faktum.

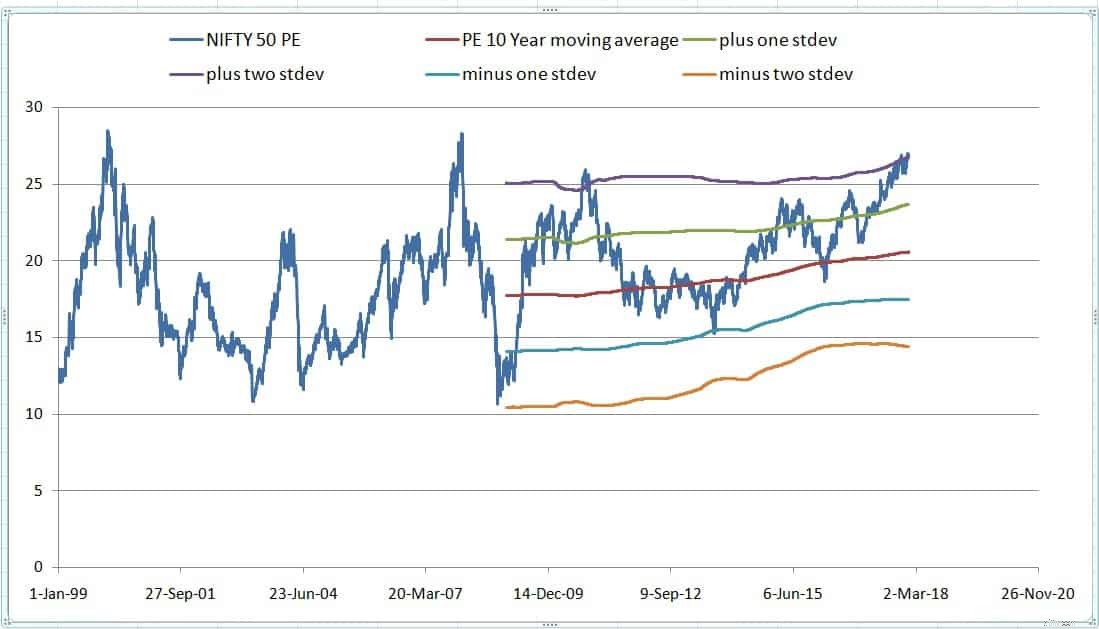

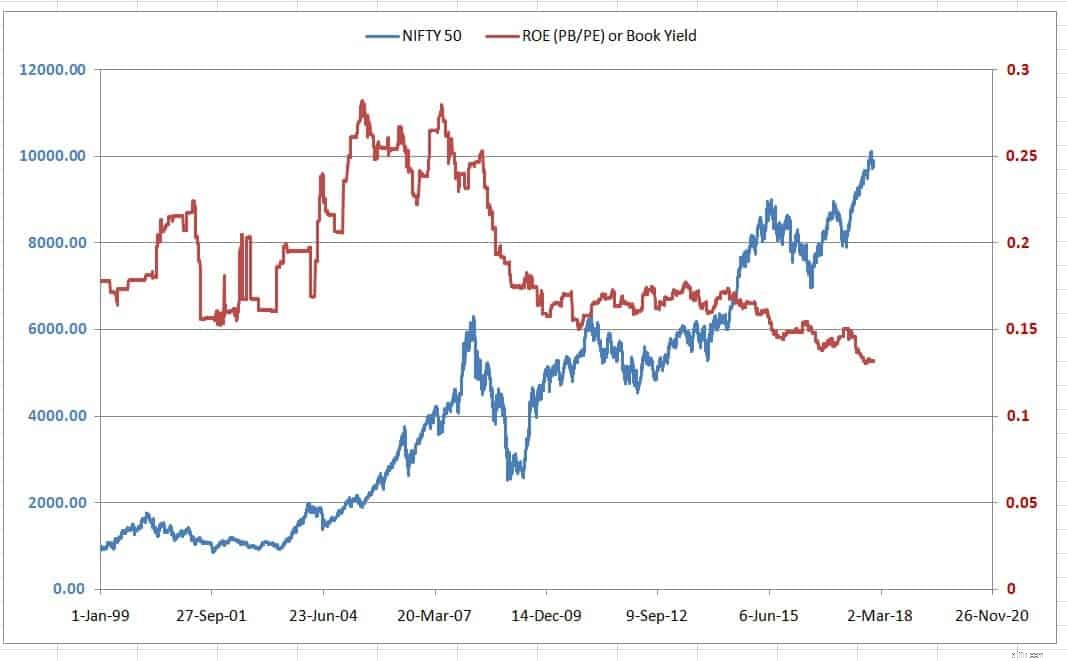

Detta är till exempel det senaste diagrammet för NIfty PE med 10-årigt PE med glidande medelvärde som erhållits från Nifty Valuation Analysis med PE, PB, Div Yield, ROE, EPS av verktyget 21 NSE-index

Lägg märke till hur de genomsnittliga PE- och standardavvikelsebanden rör sig för varje dag som går. Det finns knappast tillräckligt med bevis här för att PE-baserad investering kommer att fungera. Tja, det gör det inte: Misuppfattningar om Nifty PE

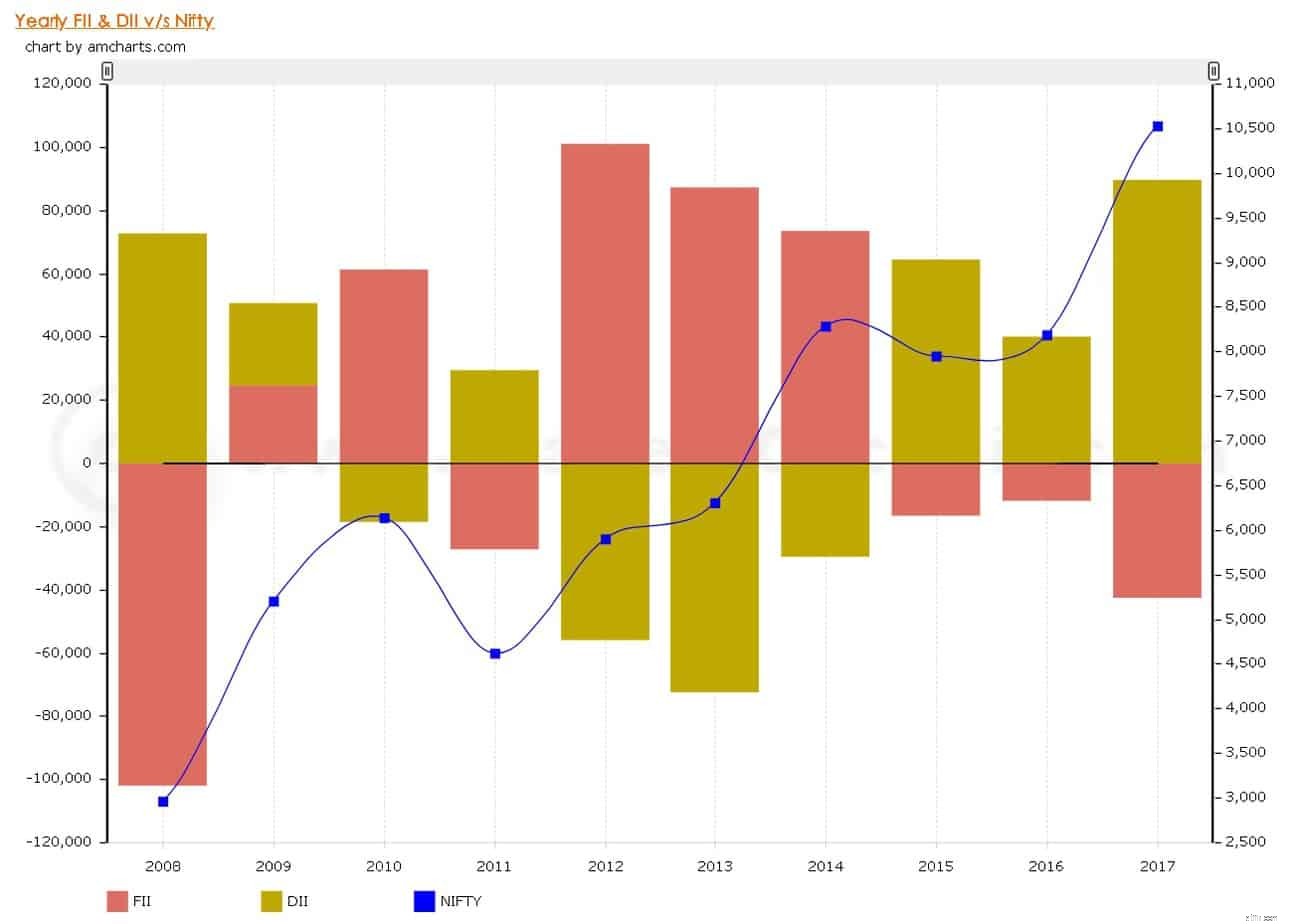

3) Bostadsbubblan var en lärdom om att marknader är kopplade mellan länder. Utländska institutionella investerare drog ut cirka en lakh crore INR 2018 enligt traderscockpit.com. Bilden nedan är från denna sida. Nedgången på de indiska marknaderna (på grund av deras gradvisa tillbakadragande) började månader före Lehman Brothers fall

Och förresten, tro inte att dumheter om aktiefond SIP-investerare "räddar" marknaden. Om FII:erna drar sig tillbaka kommer marknaden att falla och många finansiellt kunniga fondinvesterare kommer att följa efter.

Se Nifty Next 50 gå upp och krascha med 58 % under 2008. Lägg märke till att när den föll, flyttade den upp två gånger som om den gav hopp om återhämtning. Det är skillnad på att titta på en ögonblicksbild av det förflutna och en animation. Det senare ger dig en känsla av hur investerare skulle ha känts i realtid. Inser också att vi varken hade smartphones eller sociala medier under 2008. Bristen på information kan göra en rädd. Ett överskott av information kan göra en rädd.

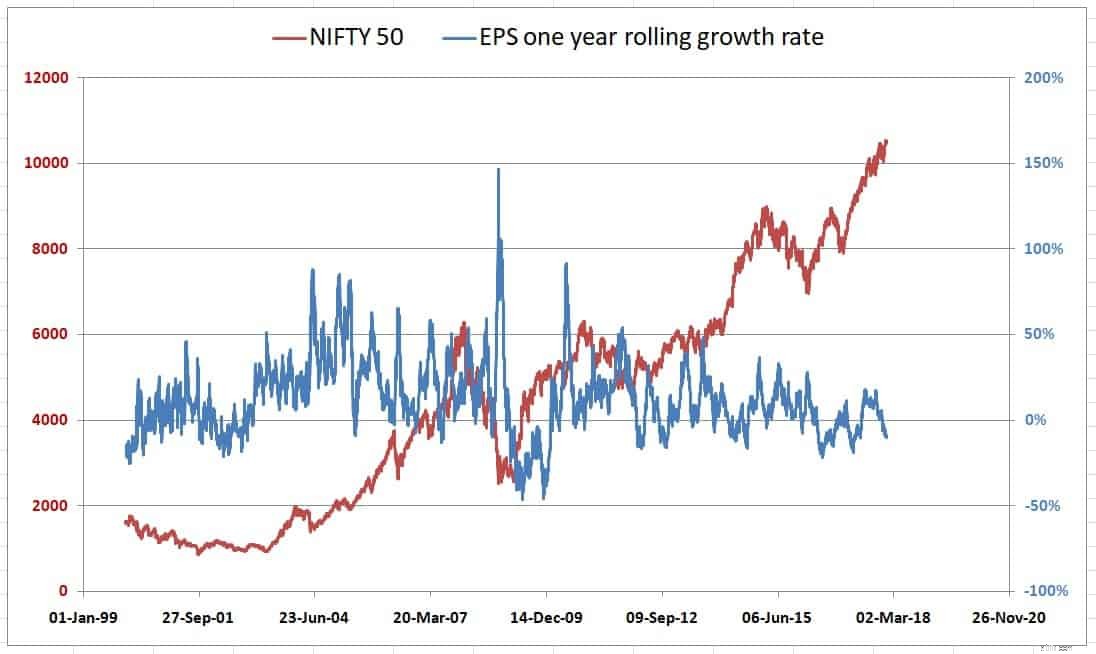

Med hjälp av verktyget Nifty Valuation Analysis, här är EPS 1Y rullande tillväxttakt och avkastningen på eget kapital

När jag ser de två ovanstående graferna känner jag att företagens vinster har varit åtminstone låga (om inte frånvarande). Får dig att undra om marknaden kommer få oss att vänta på att intäkterna ska komma ikapp. Hur länge kan marknaden fortsätta att röra sig uppåt utan verklig tillväxt? Återigen finns det de som känner att även den senaste tjuren (2002-2008) inte resulterade i verklig tillväxt – bara tillgångarna växte, jobben inte.

Har de senaste åren varit en tom tjurkörning baserad på hopp? Om så är fallet, hur olika är vi från Bitcoin-investerare som "hodlar" i hopp om långsiktiga fördelar? Jag önskar att jag får svar lika lätt som jag får frågor!

Problemet är att fördelarna med "god förvaltning" kommer att ta år att manifestera och inom denna tid kommer regeringar och går. Det betyder att vi som investerare måste möta avkastningsrisk – det vill säga låg eller negativ avkastning under flera år tillsammans. Det är förmodligen den enda garanterade aspekten av marknaden förutom daglig volatilitet.

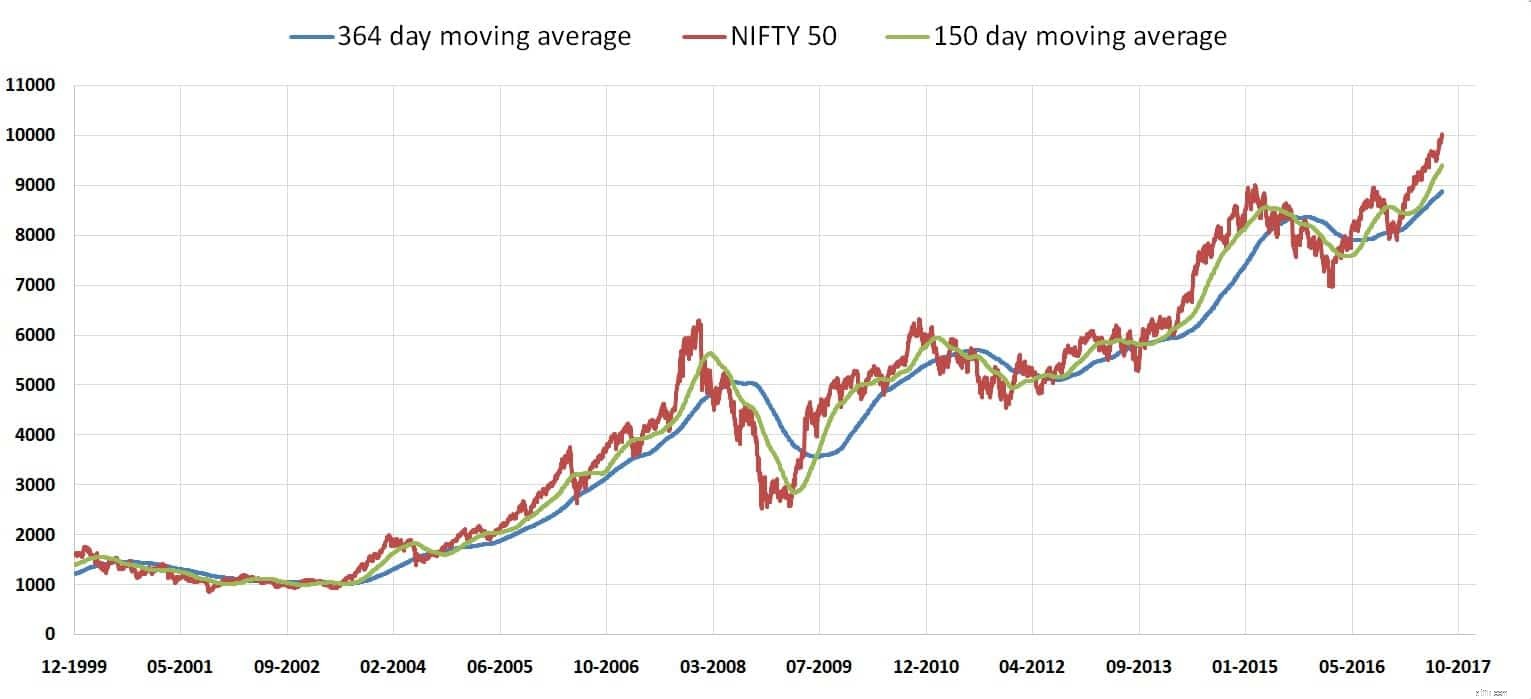

Detta verkar så enkelt att vi tittar på tidigare data. I ett tidigare inlägg, Moving Average Market Level Indicator, hade jag diskuterat Jim Otars orkanvarningsindikator. Tanken är att rita två glidande medelvärden:

1) 5-månaders dagligt glidande medelvärde (detta är bara genomsnittet av de dagliga stängningsvärdena för den smarta under de senaste 5 månaderna)

2) 12-månaders dagligt glidande medelvärde

Bearish trend: Om 5-månaders DMA går under 12-månaders DMA när 12-månaders DMA är på väg söderut

Humlig trend: Om 5-månaders DMA går över 12-månaders DMA när 12-månaders DMA är på väg norrut

Med hjälp av verktyget Nifty Valuation Analysis får vi det här snygga diagrammet.

Nu kan du enkelt markera baisseartade trender och hausseartade trender.

Försök att göra samma sak med den här animationen. Vänligen spela detta ett par gånger för att förstå att det inte är lätt att förutsäga hur mycket marknaden kommer att röra sig upp eller ner vid någon tidpunkt.

Alla som hävdar att de kan förutse och sidosteg marknadskrascher antar att de kan gå mellan regndroppar utan att bli blöta. Jag säger inte att det är omöjligt att använda glidande medelvärden (för långsiktiga investeringar, inte handel) i realtid och minska förlusterna. Jag säger bara att det inte är lätt och kräver maskinliknande disciplin – säkerligen mer "disciplin" än att hålla en SIP igång.

När vi ser marknaden falla så mycket på så kort tid börjar vårt sinne spela ett spratt. Titta bara på hur Bitcoin-investerarna beter sig. De ser viss avkastning och tror att alla andra, även duktiga investerare, är idioter. Det är eufori, upprymdheten som visar sig.

Kraschen 2008 var ett fall av anti-eufori åtminstone för långsiktiga investerare som tryckte på panikknappen. Jag dömer ingen. Vem är jag att göra det. Vem vet om 2018 är en upprepning av 2008, kanske jag är den första som lämnar i rädsla.

Syftet med att skriva det här inlägget är att:

(1) stanna upp och fundera över vad som hände för tio år sedan.

(2) Inse att den fantastiska aktieavkastningen kan försvinna på veckor när som helst

(3) Det finns sätt att minska förlusterna men det är en sak att anta att man kan och faktiskt gör det när händelserna utspelar sig i realtid.

Obs! Jag har fixat x- och y-axelskalorna i de två animationerna ovan med fördelen av efterklokskap. Låt oss inte glömma att det inte är möjligt i verkligheten!

Önskar ett riktigt lyckligt 2018.

En verklighetskontroll 11 år efter den senaste kraschen

De 12 bästa aktierna med låg volatilitet på marknaden kraschar

Börsen idag:Den nya tjurmarknaden börjar med en halt

Börsen idag:Dow snubblar efter att ha sprinten ut ur blocken

Börskorrigering vs krasch:Understand the Differences

Dessa 10 fonder vinner mer än 75 % efter marknadskraschen

Dessa MF:er fick mest i AUM efter marknadskraschen 2020

Marknadskrasch:Jag skulle gå i pension under de kommande 5 åren, vad ska jag göra?