Aktiekursen på ITC har frustrerat investerare under de senaste åren. Detta kan vara oroande även för de bästa av rasen långsiktiga investerare som investerat i företaget med tanke på företagets grunder, kassaflöden, monopolverksamhet, starkt varumärkesåterkallelse, professionell ledning eller till och med utdelningsavkastningen etc. Är det vettigt för investerare att hålla fast vid det? Eller ska de sälja? En analys.

Om författaren: Ravi Kumar har en examen i datateknik. Han är intresserad av beteendeekonomi, aktiemarknad, läsning av indisk historia och mytologi. Ansvarsfriskrivning: Ingen del av denna artikel ska tolkas som investeringsråd. Också av samma författare:(1) Är Tata Motors aktie ett bra köp? (2) Är IDFC First Bank-aktien värd att köpa? (3) ITC Dividend Analysis (4) Aktieanalys:Är Reliance Industries Ltd värt att köpa?(5) Aktieanalys:Är Tata Consumer Products aktie värd ett köp?

Orsakerna till denna dystra prestation från investerargemenskapen varierar från:

Innan vi objektivt svarar på denna fråga måste vi först titta på data.

Profil:Företaget är engagerat i följande verksamheter:

Hur ITC har utvecklats till en FMCG-jätte, låt oss titta på historiska data för att förstå vad företaget har gått igenom under de senaste två decennierna. Om vi inte gör en inventering av situationen och jämför över ~20 år, talar vi inte långsiktigt här.

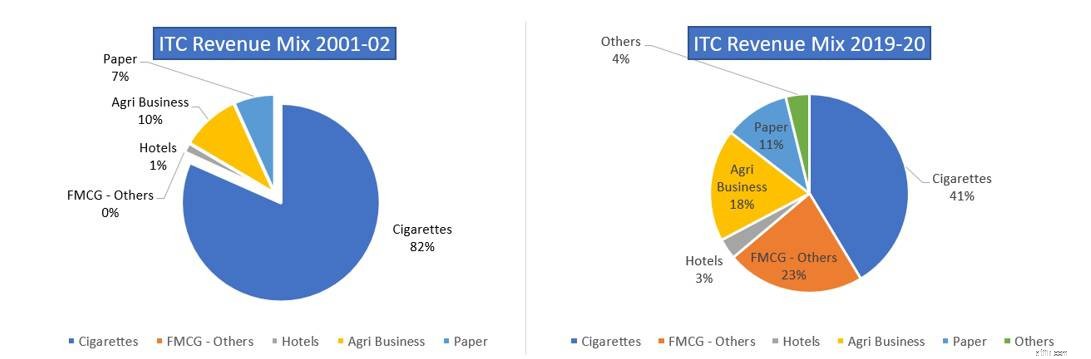

Detta är jämförelsen av företagets intäktsmix från räkenskapsåret 2001-02 och räkenskapsåret 2019-20. Diversifieringen av intäktsströmmarna är tydligt synlig från cigaretter tunga till företag som Agri-business, FMCG-Others som huvudsakligen är livsmedelsprodukter och förpackade livsmedel.

Källa:https://www.itcportal.com/investor/index.aspx

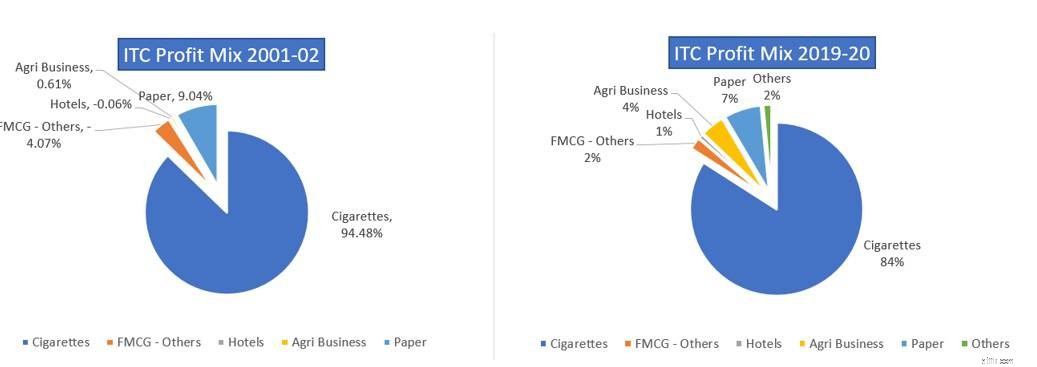

Som noterats från vinstmixjämförelsen för räkenskapsåret 2001-02 med räkenskapsåret 2019-20, observeras det, även om intäktsmixen för företaget har blivit ganska diversifierad från cigaretter tunga till andra företag, den största delen av vinsten fortfarande kommer från cigarettbranschen, vilket är anledningen till att investerare är ovilliga att ge FMCG-värderingar till företaget trots att företaget investerar mycket i FMCG-verksamheten.

Låt oss ta en djupare titt på vad som händer inom dagligvaruhandeln och varför det tar lång tid för verksamheten att vända.

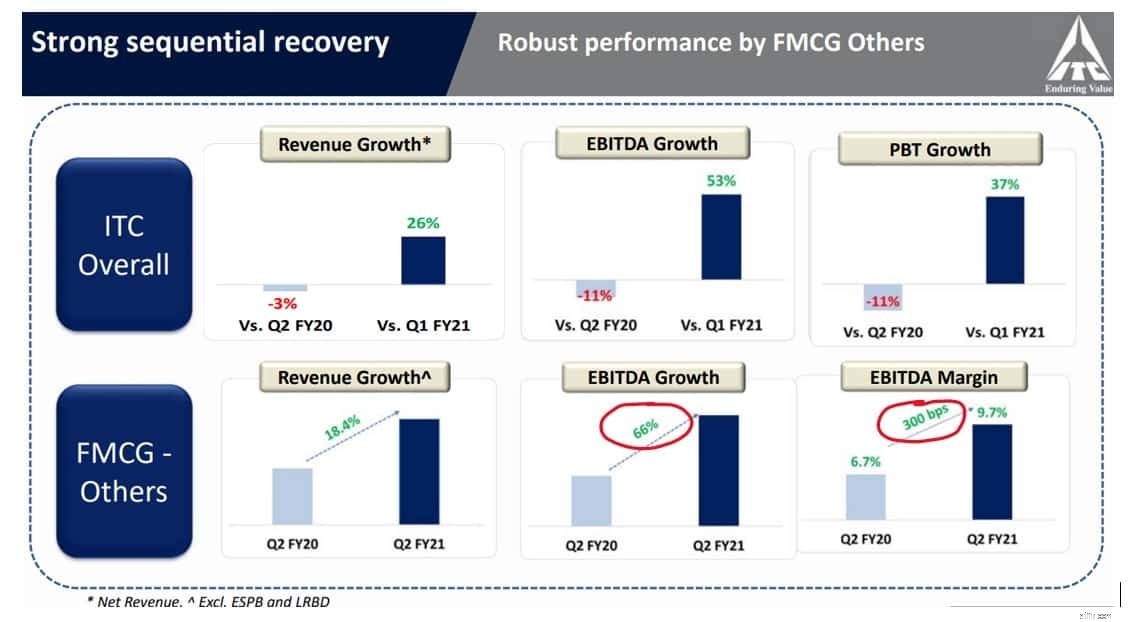

ITC Profit Mix-jämförelse 2001-02 och 2019-2020 Innan vi gräver djupt i FMCG-verksamheten är det viktigt att först analysera siffrorna för andra kvartalet 2020.

Som diagrammet avslöjar fick cigarettverksamheten stryk på grund av lockdown [COVID-19] och nedläggning av kommersiell verksamhet och FMCG-verksamheten har gett en dämpning åt både intäkts- och vinstströmmarna för företaget. Inte bara cigarettverksamheten fick stryk, utan hotellverksamheten tappade också mark till nedstängningarna och resebegränsningarna, dessutom är hotell en tillgångstung verksamhet som står för stora investeringar i förväg (som fastigheter, byggnader, utrustning och personal), även om hotellet verksamheten står fortfarande för <4 % av företagets intäktsström.

Det finns dock en trend som tydligt visar sig från de investeringar som företaget gjort i dagligvaruhandeln.

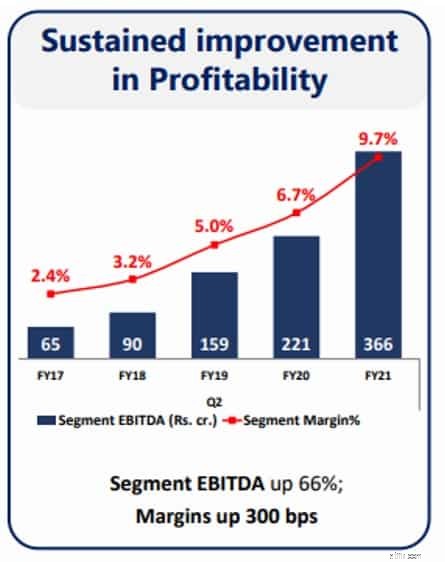

Under andra kvartalet 2020 har dagligvaruhandeln visat förbättringar i marginalerna med 300 bps, vilket är en betydande prestation med tanke på den hårda konkurrensen inom denna sektor. Dessutom visar FMCG-verksamheten förbättringarna konsekvent sedan FY2017 och märkbart har denna verksamhet blivit EBIDTA-positiv under de senaste fem åren från att vara EBIDTA-negativ.

Från företagspresentationen är budskapet från ledningen tydligt att fokus ligger på att stärka FMCG-verksamheten, eftersom företaget tydligt har lanserat 70 nya produkter under H1 av FY2020.

FMCG-verksamheten beror främst på varumärkets styrka och varumärkesåterkallelse, vilket är anledningen till att det tog nästan ett decennium för företaget att vända verksamhetens EBIDTA i den skala som kan flytta nålen från att vara kontantslukande till kassagenererande verksamhet.

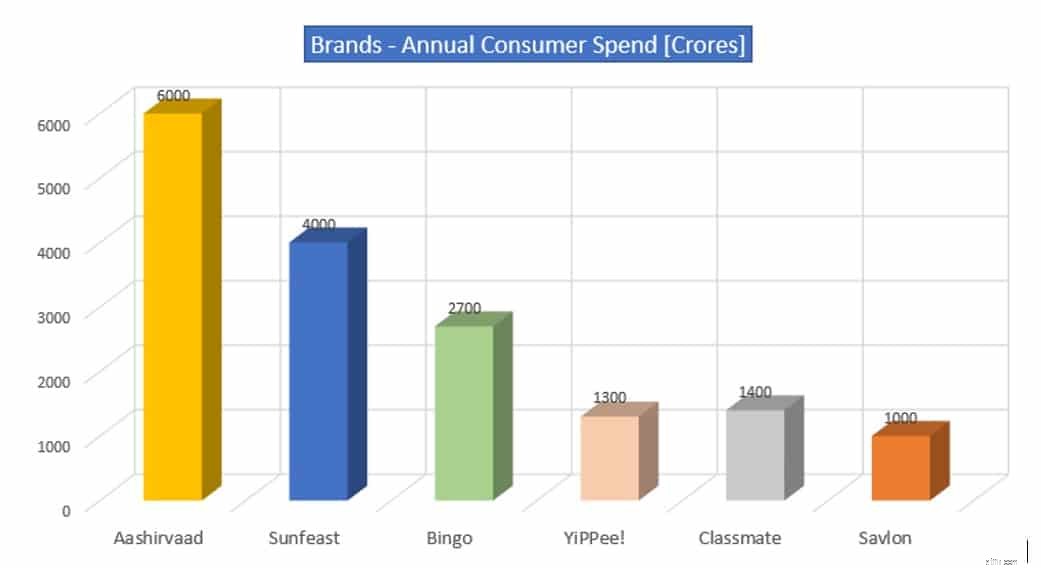

Gå vidare till varumärkesåterkallelsen och årliga utgifter för konsumenter:

Varumärkena som byggts av företaget under det senaste decenniet har fått draghjälp i konsumentutgifterna och gjort sitt utrymme på marknadshyllorna, där de flesta av varumärkena har tagit marknadsandelar trots en enorm närvaro av oorganiserade aktörer i ett mångsidigt land som Indien.

Aashirvaad ~ 28% marknadsandel

Sunfeast ~ 25 % marknadsandel

Hurra! ~ 25 % marknadsandel

Klasskamrat ~ 25 % marknadsandel

Bingo ~ 15 % marknadsandel

Företaget förväntar sig att Savlon kommer att bli ett varumärke på 1 000 crore Rs i termer av årliga konsumentutgifter vid detta skatteslut, uppbackad av ökade krav på hygienprodukter. Förra räkenskapsåret var konsumenternas utgifter på detta varumärke runt 250 crore Rs. [Källa:Financial Express]

Detta svarar på en av investerarens farhågor som är investeringar i kontantslukande företag som tar längre tid att generera kassaflöden. Som framgår av EBIDTA-analysen har FMCG-verksamheten blivit positiv till EBIDTA och tagit både marknadsandelar och marginaler trots förekomsten av hård konkurrens i sektorn.

Låt oss nu titta på ett annat bekymmer från investerargemenskapen som är investeringar i de tillgångstunga hotellverksamheterna.

Under begränsningarna av covid-19-låsningen har hotellverksamheten fått stryk, men till och med innan hur var verksamhetens resultat och dess inverkan på aktiens övergripande resultat.

Om vi tittar på diagrammet kan vi dra slutsatsen att hotellverksamheten var ~3 % av företagets totala intäkter under FY2019-20 [pre-COVID-19-eran], och därför talar i vilken utsträckning denna verksamhet kan påverka företagets resultat. för sig själv. En annan oro från investerarsamfundet är låga marginaler och lönsamhet som genereras av just denna verksamhet och dess inverkan på företaget som helhet. Även om företaget har insett att denna verksamhet är tillgångstung och kräver förhandsinvesteringar, undersöker ledningen strategier för att ta itu med utmaningen.

Vi går vidare till företagets "kärnverksamhet" som också tillskrivs "Cash Cow"-verksamhet, dvs. cigaretter

ITC Profit Mix jämförelse 2001-02 och 2019-2020 Verksamheten genererar 80% av vinsten för företaget och det är ett virtuellt monopol som företaget åtnjuter på grund av betydande marknadsandelar. Cigaretter är en verksamhet med höga inträdesbarriärer och ger företaget fördelar för att generera kassaflöden och utnyttja kassaflödena till andra lukrativa möjligheter.

Det har funnits oro från investerarsamfundet på grund av höga skatter som tas ut av skattemyndigheterna eftersom cigarettbranschen anses vara en bristande verksamhet ur samhällelig synvinkel och de hälsoproblem som det bjuder på. Om man tittar på värderingarna över jämnåriga, har aktien korrigerats från de premiumvärderingar de haft tidigare, men det fenomenet är synligt över tobaksaktier. Ur ren affärssynpunkt är det en hög kassagenerering och hög marginal/ROCE-verksamhet och företaget hade med rätta identifierat investeringsmöjligheter.

Investerare bör titta på de andra marknadsledande företagen och de skulle upptäcka att varje företag har en verksamhet som betraktas som "passe" [cash cow-företag] och "lågmarginal"-affärer som betraktas som framtida tillväxtfaktorer.

Tänk på fallet med

Agri-Business: En annan affärsgren av företaget som har fått draghjälp har gett företaget en fördel i dess FMCG-verksamhet är jordbruksnäringen. Företaget har en bred räckvidd och närvaro i landet genom sitt nätverk och e-choupals.

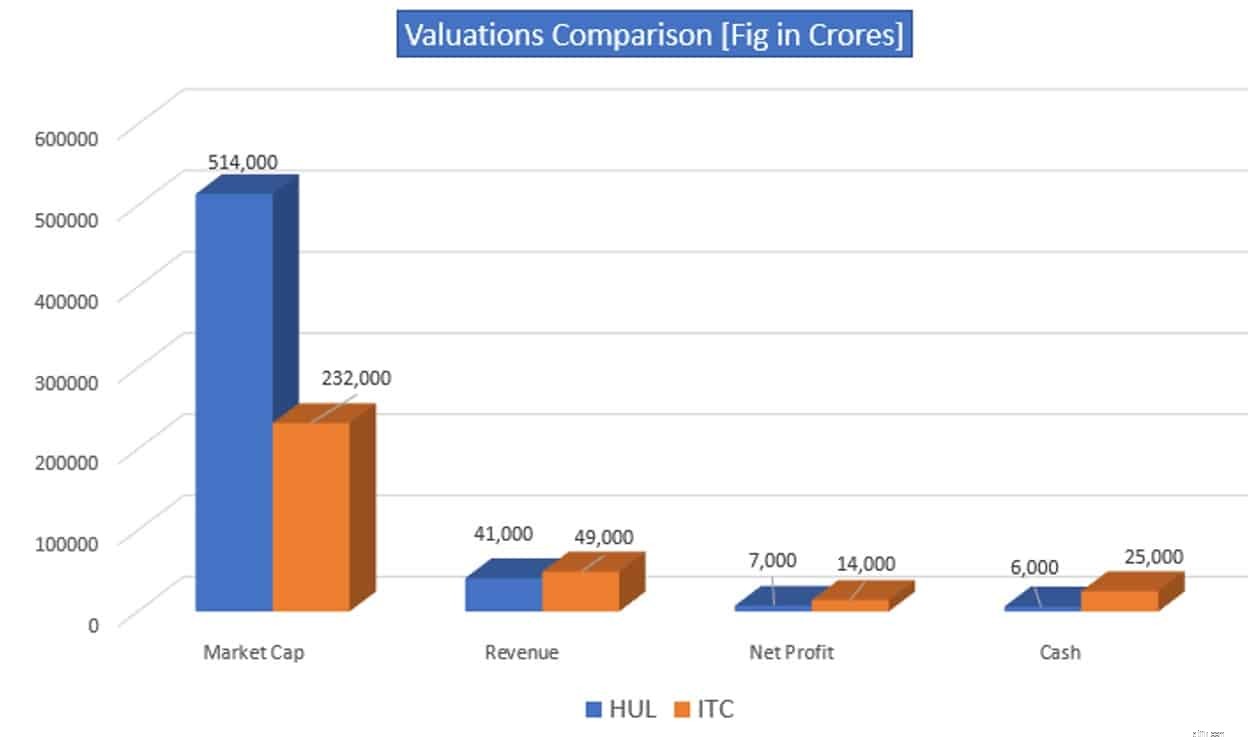

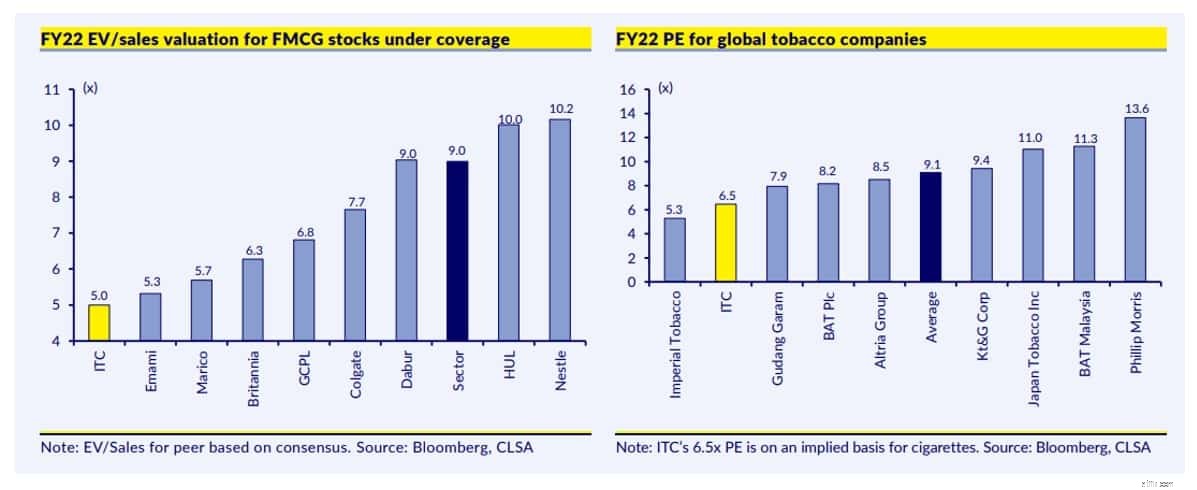

Låt oss nu titta på ett annat intressant diagram som bör uppmärksammas av investerargemenskapen är värderingar.

Även om HUL-företaget är renodlat FMCG som investerargemenskapen skulle vilja tillskriva det, och ITC är "ännu att vara" FMCG-spel. Om man tittar på siffrorna från diagrammet, gör värderingar som uppskattas av HUL säkert att ITC-investerare känner sig försvagade. En annan faktor som bör fånga investerarnas uppmärksamhet är dock genererade intäkter och nettovinster som genereras av dessa intäkter.

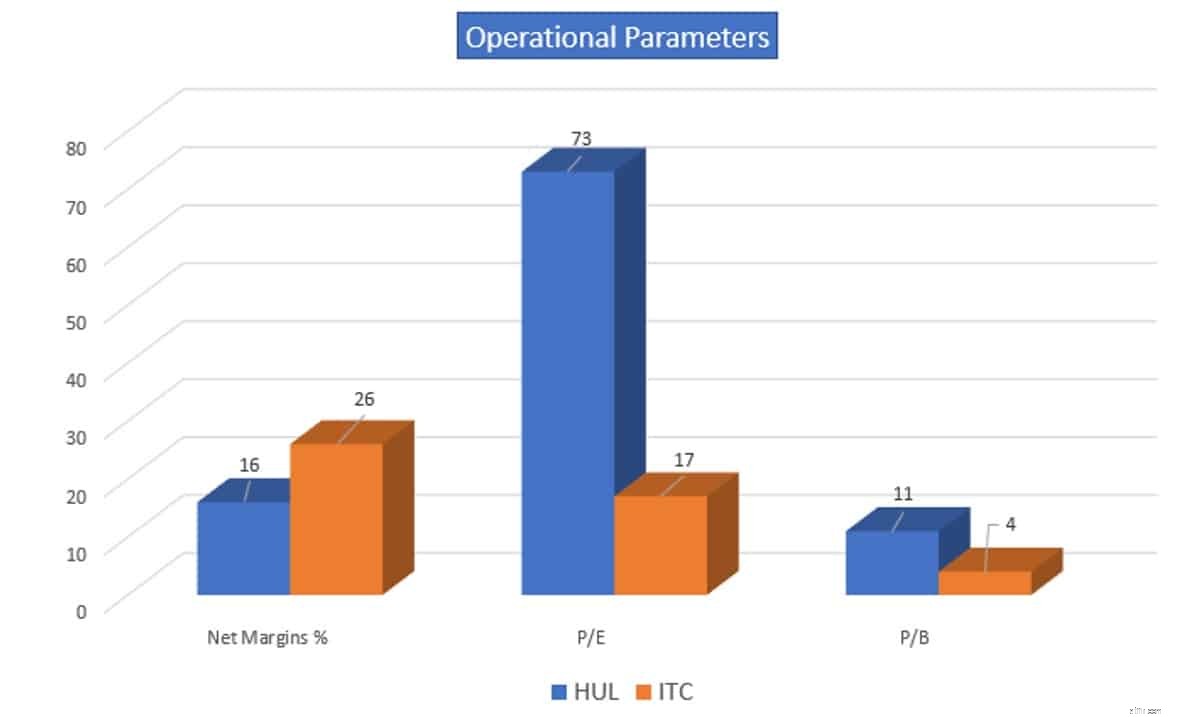

Därefter tittar vi på de operativa parametrarna för båda företagen.

Man kan dra slutsatsen att företaget inte åtnjuter premiumvärderingar som HUL trots att de genererar högre intäkter och vinster.

Att jämföra företaget med kollegor över hela linjen gör bilden desto tydligare.

Företaget har straffats för värderingens aspekter i dagligvaruhandeln såväl som det globala tobakskollegiets landskap, anledningen kan vara de farhågor som väckts på grund av den höga skatten på "cash cow" och FMCG-verksamheten som ännu inte har förbättrat lönsamheten.

Slutsats :värderingar är ett subjektivt fenomen och investerare bör inte hålla dem fångna av berättelsen som ställs över media. Om man tittar på data från försäljning, vinster och pengar som genereras från företagen och starkt varumärkesåterkallelse, bör investerare förvänta sig att värderingen kommer ikapp spelet under de kommande åren i ITC-aktien. Företaget har gjort kraftfulla ansträngningar för att få FMCG-verksamheten att bli lönsam och ledningen tar itu med de farhågor som tagits upp av investerargemenskapen i den tillgångstunga hotellverksamheten. Företagets vinster är den ultimata drivkraften för aktiens utveckling på lång sikt om skälen till att du investerade i aktien fortfarande är giltiga, det finns inget behov av att lämna aktien baserat på kortsiktiga fluktuationer.

12 aktier du aldrig bör sälja

Vad är APR – och varför borde du bry dig?

Ska du bokföra vinster i dina fonder?

Vad är tilläggsförsäkring och bör du köpa den?

Hur mycket du borde ha sparat med 30, 40, 50 och 60

När, varför och hur du säljer ditt småföretag

Bör du införliva ditt företag i en annan stat?

Hur du positionerar och förbereder ditt företag för att köpas