Singapore Airlines Limited (SIA) har tillkännagivit sitt helårsresultat för FY20/21, tillsammans med en föreslagen emission av den andra delen av obligatoriska konvertibla obligationer (Rights 2021 MCBs), som kommer att anskaffa cirka 6,2 miljarder USD i ytterligare likviditet för företaget .

Eftersom det finns en hel del information att ta in, hoppas jag att den här artikeln skulle ge en bra sammanfattning av SIA:s finansiella resultat och även lyfta fram olika detaljer om 2021 MCB:er som SIA (SGX:C6L) planerar att utfärda.

COVID-19 har drabbat flygindustrin hårt. Med många flygbolag på plats var 2020 ett av de värsta åren som många flygbolag inklusive SIA har upplevt.

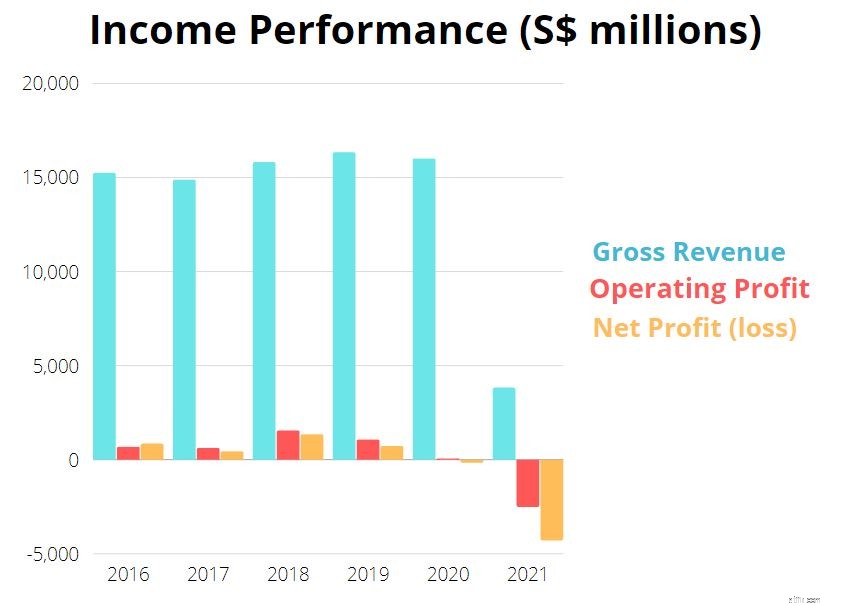

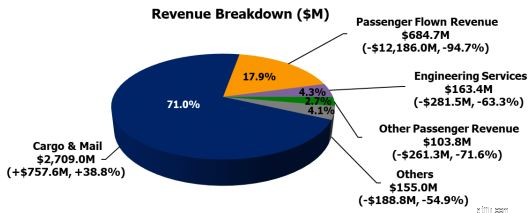

SIA:s passagerartrafik minskade med 97,9 % för FY20/21 jämfört med ett år tidigare.

Även om ökningen av fraktintäkterna med 758 miljoner USD (+38,8 %) på årsbasis till 2 709 miljoner USD delvis har kompenserat förlusten av intäkter från passagerarsegmentet, var det inte tillräckligt. SIA:s intäkter sjönk med 12 160 miljoner USD (-76,1 %) på årsbasis till 3 816 miljoner USD.

Efter att ha redovisat olika utgifter som personallön, bränslesäkring, underhåll, parkering och avskrivningar, landade SIA:s nettoförlust för FY20/21 på 4 271 miljoner USD.

SIA:s likvida medel ökade med 5,1 miljarder USD och steg till 7,8 miljarder USD i slutet av räkenskapsåret. Ökningen av dess likvida medel berodde främst på nettokassa från finansieringsverksamheten, ett belopp som beräknades vara netto 9,7 miljarder USD.

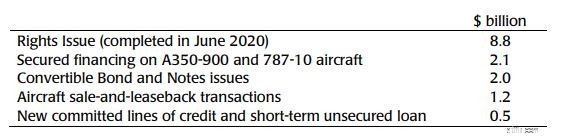

Totalt hade SIA samlat in 14,6 miljarder USD i kapital för FY20/21 via de olika sätten som visas nedan.

Du kan hitta lite information om SIA:s tidigare kapitalanskaffning här:

Likaså ökade totala skuldsaldon med 2,6 miljarder USD till 14,3 miljarder USD på grund av att dessa nya skuldfaciliteter dras in.

Följaktligen sjönk koncernens skuldsättningsgrad från 1,27 gånger till 0,90 gånger. Medan en lägre skuldsättningsgrad generellt sett är bättre eftersom den visar att ett företag inte är alltför belånat, berodde orsaken till minskningen i detta fall på ökningen av eget kapital från företrädesemissionen förra året. Som sådan bör detta förhållande tas med en nypa salt.

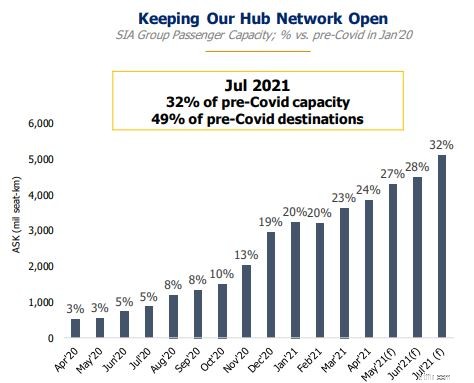

SIA förväntar sig att dess passagerarkapacitet ska återhämta sig till 28 % av nivåerna före Covid i juni 2021. Och i juli 2021 förväntar man sig att denna kapacitet ska nå 32 % av nivåerna före Covid.

Men med tanke på det senaste utbrottet av fall över hela världen kan dessa siffror ha varit för optimistiska eftersom internationella flygresor sannolikt inte kommer tillbaka snart.

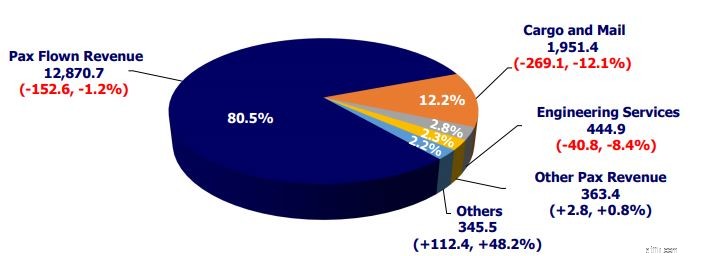

För närvarande är SIA fortfarande starkt beroende av sina flygfraktintäkter och fortsätter att vara optimistisk om den växande efterfrågan från e-handels- och läkemedelssegmenten.

Även om detta fraktsegment har hållit SIA flytande (70 % av de totala intäkterna kom från frakt- och postsegmentet för närvarande), tror jag inte att detta är tillräckligt eftersom detta segment bara utgör en liten andel av SIA:s intäkter före Covid.

Faktum är att under FY19/20 hade SIA:s frakt- och postsegment bara bidragit med 12,2 % av deras totala intäkter. Med tanke på den lilla andelen, oavsett hur mycket denna ökning, kommer SIA inte att kunna återhämta sig mycket om gränserna förblir nära.

Tillbaka i april 2020 gick SIA igenom en extra bolagsstämma som godkände emissionen av nya stamaktier och obligatoriska konvertibla obligationer för att få in en bruttointäkter på cirka 8,8 miljarder S$.

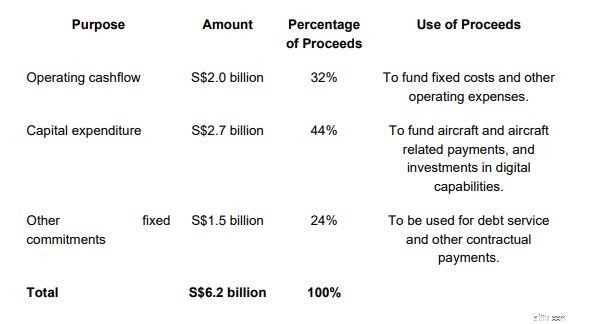

Förslaget som förnyades vid den senaste årsstämman den 27 juli 2020, har också gett SIA flexibiliteten att emittera ytterligare MCB på upp till 6,2 miljarder USD inom 15 månader efter den extra bolagsstämman genom en eller flera nyemissioner.

Med detta har SIA nu beslutat att ge ut den andra tranchen av MCB efter tillkännagivandet den 19 maj 2021.

Nettokassautflödet från operativa och investeringsaktiviteter uppgick till 4,6 miljarder USD för år 2020. Med denna takt, med en kassa och likvida medel på 7,8 miljarder USD, skulle SIA kunna skrapa igenom ytterligare två år innan det saknas likvida medel.

En SIA-talesman har sagt att de nuvarande kapitalutgifterna och kontantförbränningen är under 150 miljoner dollar i månaden jämfört med 350 miljoner dollar för sex månader sedan. Med denna siffra kan 7,8 miljarder dollar räcka SIA i cirka fyra år, dubbelt så mycket som tidigare uppskattning.

Men fyra år är fortfarande för kort en bana, med tanke på att flygindustrin inte förväntas återhämta sig förrän nivån före covid eller 2024 enligt prognosen av IATA.

Som tillägg har SIA också nämnt att denna emission skulle bidra till att stärka dess balansräkning och ge resurserna att positionera företaget för tillväxt när det återhämtar sig från pandemin.

Dessa kan vara anledningarna till att SIA har beslutat att nu genomföra ytterligare en emission av ytterligare obligatoriska konvertibla obligationer.

Upp till 6,2 miljarder dollar (ungefär)

För varje 100 befintliga stamaktier som hålls kommer du att ha rätt till 209 rättigheter 2021 MCB:er. Du behöver inte betala för rättigheterna. De sätts automatiskt in på dina CDP- eller depåkonton.

Det betyder att du måste betala 1 USD per rättigheter 2021 MCB för att konvertera rättigheterna till obligationer.

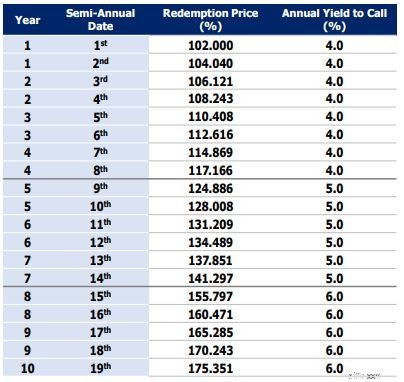

8 juni 2030, cirka 9 år från utfärdandedatum. Dessutom har SIA möjlighet att lösa in dessa MCB i förtid var sjätte månad. Din avkastning kommer därmed att variera mellan 4 % och 6 % på årsbasis, beroende på året för inlösen. Ju närmare löptiden, desto högre avkastning.

MCB:erna är nollkupongobligationer vilket innebär att du inte kommer att få räntebetalningar årligen. Istället får du en engångssumma kontant (om den löses in före förfall) eller i aktier (om den löses in vid förfall). Löptiden vid slutet av 9 år+ motsvarar 1,69797 USD för varje 1 USD i kapitalbelopp.

Om den inte löses in kommer obligationerna vid förfallodagen att konverteras till SIA stamaktier till en konverteringskurs på 4,84 USD per aktie. Denna siffra representerar en premie på 3 % till 4,70 USD det senaste transaktionspriset före tillkännagivandet och är föremål för justering. Det kommer inte att betalas kontant som vid förtida inlösen.

Rättighets-MCB kan handlas på SGX. Du kan köpa och sälja dem som ett vanligt lager. Om du inte vill utnyttja rättigheterna bör du sälja bort dem (om det finns något värde kvar i dem). Om du vill köpa fler obligationer kan du också köpa fler rättigheter och utnyttja dem senare.

Ändå har Temasek, SIA:s största aktieägare lämnat ett åtagande att teckna sin pro rata rättighet. De kommer också att ta upp eventuellt återstående saldo av denna emission.

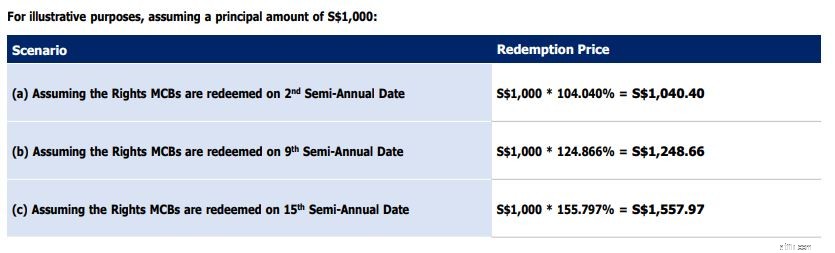

Här kommer jag att dela två potentiella utfall för MCB:erna och din potentiella avkastning i varje fall.

Om detta görs inom de första fyra åren från emissionsdatumet (dvs. 8:e halvårsdatumet eller tidigare) kan du förvänta dig enårsavkastning på 4,0 % sammansatt på halvårsbasis.

Om det är inom det femte till sjunde året från emissionsdatumet (d.v.s. mellan 9:e och 14:e halvårsdatumet inklusive båda) kan du förvänta dig en årlig avkastning på 5 % sammansatt på halvårsbasis.

Till sist, för åttonde året och nionde året från emissionsdatum och framåt (dvs. mellan 15:e och 19:e halvårsdatumet, båda inklusive) kan du förvänta dig en årlig avkastning på 6 % sammansatt på halvårsbasis.

Denna tabell är hämtad från april 2020 cirkulär för 2020 MCB. Siffrorna förblir desamma förutom att 2021 MCB kommer att förfalla år 9 istället.

Som sådan, om SIA väljer att lösa in MCB:erna den nionde halvårsdagen, kan investerare förvänta sig att få $1248,66 kontant för varje $1000 de har i MCB.

Vid förfallodagen kommer MCB med rättigheter att konverteras till SIA stamaktier till ett pris av 4,84 USD per aktie. Inga kontanter kommer att ges. Om vi antar ett kapitalbelopp på 1 000 USD:

Alvin har också delat en sammanfattning av SIA:s MCB-problem 2021 i en video:

| Viktiga milstolpar | Datum |

| Aktiens ex-rättigheter (du måste äga SIA-aktier före detta datum för att vara berättigad till MCB) | Torsdag 27 maj 2021 från kl. 9.00 |

| Spridning av informationsutlåtandet om erbjudandet och produkthöjdpunkter | Onsdag 2 juni 2021 |

| Början av handel med rättigheter | Onsdag 2 juni 2021 (9.00 för elektroniska ansökningar via uttagsautomater från deltagande banker eller accepterad elektronisk tjänst, dvs PayNow) |

| Sista datum och tid för uppdelning och handel med rättigheter | Torsdag 10 juni 2021 kl. 17.00 |

| Sista datum och tid för godkännande av och betalning för Rights 2021 MCBs och/eller ansökningar och betalning för överskjutande Rights 2021 MCBs | Onsdagen den 16 juni 2021 kl. 17.00. för ansökningar gjorda via CDP eller aktieregistratorn Onsdagen den 16 juni 2021 klockan 21.30. för elektroniska applikationer via uttagsautomater hos de deltagande bankerna eller godkänd elektronisk tjänst, dvs PayNow |

| Förväntat datum för utfärdande av Rights 2021 MCBs | Torsdag 24 juni 2021 |

| Förväntat datum för påbörjande av handel med Rights 2021 MCBs | Fredag 25 juni 2021 |

Om du innehar SIA-aktier på ett depåkonto kan din mäklare ha en annan deadline. Så kontakta din mäklare och notera tiderna.

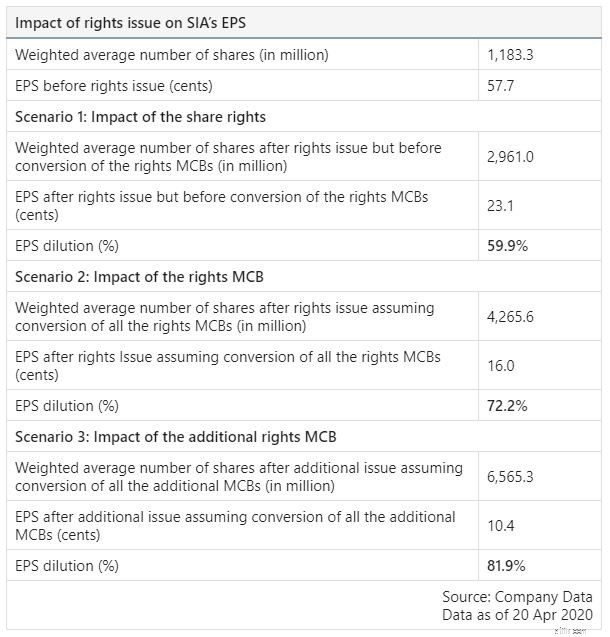

Det kommer inte att finnas en omedelbar utspädning som härrör från de ytterligare MCB:erna.

De kommer endast att konverteras till stamaktier om de inte hade lösts in före förfallodagen den 8 juni 2030.

Även om MCB:erna löses in i förtid, kommer det inte att vara utspädande eftersom dessa inlösen kommer att betalas kontant istället för SIA-aktier. I det här fallet kan vi se MCB som ett lån från aktieägare. Icke desto mindre bör vi överväga dess utspädningseffekt som visas nedan, om SIA inte skulle lösa in det fram till förfallodagen.

Källa:FSMone

F:Jag har SIA-andelar på mitt SRS-konto, vad behöver jag göra?

Din ombudsbank som håller dina aktier i förvar bör informera dig om dina rättigheter MCB. Du måste följa deras instruktioner för att utöva dem.

Om mina SIA-aktier hålls under CPFIS, kan jag köpa Rättighets-MCB med min CPF-fond?

Ja, du kan använda CPF för att finansiera rättighetsköpet, förutsatt att din CPF-gräns tillåter.

F:Vilka priser bör MCB:erna handla till?

Rättighetspriset MCB bör handlas nära $0.

Fråga:Behöver vi betala 4,84 USD för en MCB för att konvertera den till en SIA-aktie om 10 år (8 juni 2030 för att vara exakt) ?

Du behöver inte betala. De kommer bara att ge dig aktierna i utbyte mot obligationerna.

F:Mitt konto har plötsligt en okänd ticker ZJGR. Vad händer om jag inte gör något? Fick jag de rättigheterna, betalade jag för dem genom tvångskonvertering, vad hände?

ZJGR är rättigheterna. Du kan betala för att konvertera dem till MCB. Du kan sälja dem om du inte vill till MCB. Men inte värt besväret eftersom din mäklaravgift är högre än intäkterna. Du kan också låta dem löpa ut.

Med detta hoppas jag att du har en tydligare bild av SIA-prestanda och även förenklat de ytterligare MCB-detaljerna.

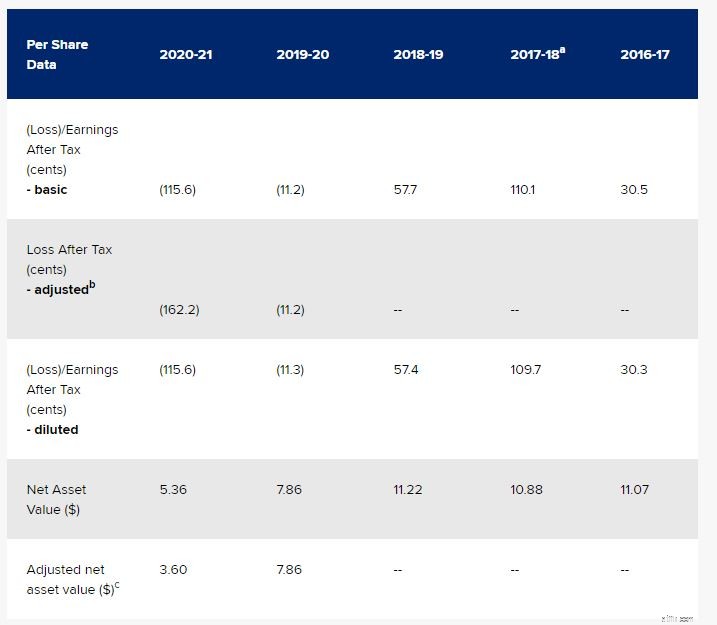

För dem som funderar på att investera i SIA, här är några finansiella data över de senaste 5 åren.

Enligt min åsikt är SIA en källa till nationell stolthet och en som jag kommer att fortsätta flyga med. Jag upplever dock att flygbranschen är för konkurrenskraftig, vilket har resulterat i en låg vinstmarginal för SIA. Som sådan skulle jag undvika sådana företag för tillfället.

Om du är intresserad av att dyka djupare in i 2021 års MCB kan du hänvisa till SIA:s erbjudandeinformation här. I den kan du också hitta en steg-för-steg-guide för att konvertera dina rättigheter till MCB.

Hur man beräknar ett bottenvärde för konvertibla obligationer

Ska jag göra ett lögndetektortest på jobbet?

Ska du köpa statsobligationer direkt eller ta fondvägen

Zomato IPO Review 2021 – Ska du ansöka om Zomato IPO?

Ska du ta en obetald praktikplats?

Hur SIAs aktieägare gick bort från 37 miljoner dollar värda gratispengar

Afrikansk teknik stod i centrum 2021

Ska du investera ALLA dina pengar i aktier?!