EU-kommissionens förordning om index som används som finansiella riktmärken i finansiella instrument och finansiella kontrakt (förordningen) träder i kraft den 1 januari 2018. Den utgör en del av EU:s svar på en rad högprofilerade undersökningar de senaste åren om påstådd manipulation av nyckel finansiella riktmärken, inklusive LIBOR. Dessa undersökningar väckte oro över tillförlitligheten och integriteten hos finansiella riktmärken, som underbygger transaktioner värda biljoner dollar. Förordningen syftar till att minska risken för manipulation, stärka tillförlitligheten hos administrerade riktmärken och i slutändan ge en säkrare miljö för användningen av riktmärken i EU.

När nedräkningen till förordningen börjar undersöker vi några viktiga överväganden för företag under de kommande veckorna och månaderna.

En viktig utgångspunkt är för EU- och icke-EU-företag att överväga om ett riktmärke eller ett index som de administrerar, bidrar till eller använder faller inom förordningens tillämpningsområde. Med tanke på att det har förekommit mycket branschdebatt om hur denna bestämmelse ska tolkas, uppmuntrar vi företag att tillämpa följande beslutsträd (baserat på förordningens artikel 3) för att identifiera om en siffra som fastställts av företaget ska betraktas som ett EU-index eller ett EU-riktmärke :

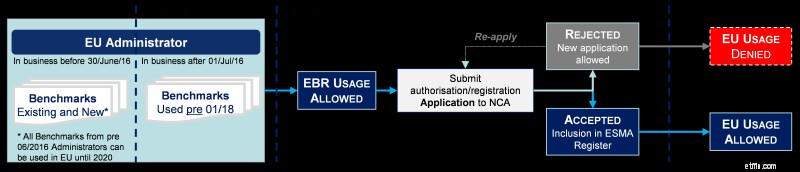

Det andra steget är att överväga tidslinjen och övergångsarrangemangen. Viktigt är att förordningen även gäller för tillsynsobjekt utanför EU som administrerar finansiella riktmärken som används av enheter under tillsyn av EU. Även om förordningen gäller från 1 januari 2018, drar "befintliga" EU-administratörer såväl som icke-EU-administratörer som för närvarande tillhandahåller riktmärken som används av en EU-övervakade enheter nytta av övergångsbestämmelserna i texten.

EU-administratörer som tillhandahåller benchmarks fram till den 1 januari 2018 har fram till den 1 januari 2020 på sig att ansöka om auktorisation eller registrering hos sin EU-nationella behöriga myndighet (“NCA”). Under denna tid kan de fortsätta att administrera benchmarks om inte deras ansökan avvisas av NCA (administratörer kan ansöka om auktorisering igen om de avvisas).

När vi avslutar 2017 uppmuntrar vi dessa företag att överväga den kommersiella effekten av tidpunkten för deras ansökan. Under tiden bör administratörer ta initiativet till att utveckla ett program för uppsökande marknad, som tillhandahåller framstegsvarningar och uppdateringar om deras tidslinje för efterlevnad, som kan distribueras till EU-kontrollerade enheter.

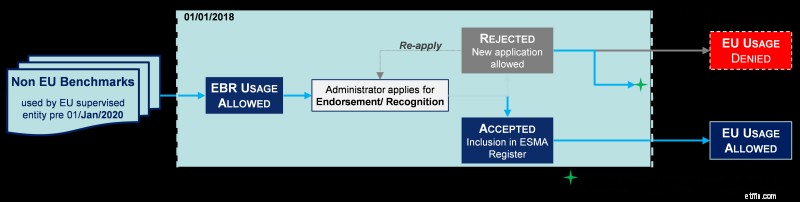

Administratörer utanför EU (”tredjelandsadministratörer”) som tillhandahåller index före 2020 3 och som används av EU-övervakade enheter, kan fortsätta att göra det till den 1 januari 2020. Under övergångsperioden måste tredjelandsadministratören ansöka till ESMA antingen för godkännande av deras specifika riktmärken eller likvärdighetserkännande av deras verksamhet som riktmärkesadministratör. Om de godkänns kan administratörerna fortsätta att tillhandahålla riktmärken som används av den EU-kontrollerade enheten.

Om ansökan avslås och riktmärket tillhandahölls före 2018, kan de EU-kontrollerade enheterna fortsätta att använda riktmärket fram till 1 januari 2020, men inte längre fram.

Med tanke på bristen på praktisk vägledning kring ansökningsprocessen uppmuntrar vi tredjelandsadministratörer att identifiera de riktmärken som används i EU (handlas på en handelsplats - TOTV) före 1 januari 2018. Denna process kan vara betungande för tredjelandsadministratörer som tillhandahåller flera riktmärken för att EU-kontrollerade enheter, men det utgör grunden på vilken de kan:

Dessutom uppmuntrar vi tredjelandsadministratörer att överväga sina framsteg i förhållande till efterlevnaden av IOSCOs (International Organization of Securities Commission) benchmarks-principer. Oavsett om tredjelandsadministratörer tillhandahåller eller kommer att tillhandahålla riktmärken till EU-övervakade enheter eller inte, har oberoende försäkran om efterlevnad av IOSCO-principerna varit, och fortsätter att vara, viktig för att skicka ett budskap till marknaden om kvaliteten och robustheten hos administratörer. riktmärken. Dessutom är certifierad överensstämmelse med IOSCOs principer en förutsättning för att få erkännande för förordningens syften.

Oavsett vilken auktoriseringsväg administratörerna kommer att ta under de kommande månaderna, bör de se till att de upprättar ett kommunikationsprogram som tillåter dem att ge uppdateringar om sina framsteg och tidslinjer till tillsynsmyndigheterna och deras användare.

Även om mycket har diskuterats och övervägts på senare tid angående kraven för benchmarkadministratörer och bidragsgivare, har mycket mindre uppmärksamhet ägnats åt effekterna på användare av finansiella benchmarks.

EU-övervakade enheter har endast rätt att använda finansiella riktmärken från en EU-auktoriserad administratör eller en tredjelandsadministratör som antingen är erkänd eller godkänd enligt förordningen efter 2020. Dessutom måste användare av finansiella riktmärken överväga att göra om kontrakten (efter 2018) för att identifiera alternativa riktmärken.

Vi uppmuntrar användare av benchmarks att göra djupgående analyser av deras användning av benchmarks och samarbeta med benchmarkadministratörer för att avgöra i vilken utsträckning de (benchmarkanvändare) kan fortsätta att förlita sig på dessa benchmarks.

ESMA:s nivå 2 RTS 4 , utfärdat den 29 mars 2017 innehåller vägledning om den specifika information som krävs i ansökningsformulären för bedömningen för auktorisation och/eller registrering. EU:s nationella konkurrensmyndigheter har publicerat sina egna samrådsdokument för vägledning om ansökningar och för närvarande finns ansökningsformulären tillgängliga på deras webbplatser 5 .

Ur ett brittiskt perspektiv öppnade Financial Conduct Authority (FCA) fönstret för att skicka in utkasten till ansökningar från den 1 oktober 2018, med en inbjudan till företag att få feedback före årets slut på ansökningar som mottagits före detta datum. FCA har starkt uppmuntrat alla administratörer i Storbritannien att skicka in sitt utkast till ansökan så snart som möjligt, detta kommer att ge tid för en djupgående granskning som ger detaljerad feedback som kan hjälpa till att skicka in en slutlig version som är anpassad till FCA:s förväntningar.

Kommissionen föreslog nyligen att ESMA blir den direkta tillsynsmannen över kritiska riktmärken och riktmärkesadministratörer i tredjeländer, och att ESMA tar på sig ansvaret för att övervaka tredjelands likvärdighetsbeslut. Detta skulle inkludera alla likvärdighetsbeslut som kan beviljas Storbritannien enligt vissa bestämmelser i finansförordningen efter Brexit. Administratörer bör övervaka den fortsatta utvecklingen av dessa förslag.

Det finns mycket kvar att göra, oavsett om du är en befintlig EU- eller tredjelandsadministratör, en ny deltagare i benchmarkadministrationen eller, viktigare, en EU-övervakad enhet som använder finansiella riktmärken. När 2017 närmar sig sitt slut blir förordningens kommersiella inverkan mycket mer uppenbar, med kvalitetsstandarder som krävs av förordningen som har potentialen att tippa balansen och driva strategin för efterlevnad av administratörer och val av användare.

Den här bloggen publicerades först på den brittiska bankbloggen av Deloitte Benchmarks Team.

__________________________________________________________________________________________________

1

Även om det inte finns någon tydlig definition av vad som utgör huruvida en siffra "görs tillgänglig för allmänheten", vill vi uppmuntra företag att överväga metoderna för att siffror distribueras till marknaden (t.ex. streamingplattform, rutinpublicering) och den kommersiella grunden där siffrorna tillhandahålls (t.ex. kostnadsfritt genom ett licensavtal).

2

Förordningen definierar "finansiella instrument" som de MiFID2 finansiella instrument som handlas på en handelsplats (TOTV) eller tillgängliga via en systematisk internhandlare (SI). Både SI- och TOTV-koncept är resultatet av MiFID2-reglering som förväntas starta i januari 2018, med ett års försening. Detta scenario skapar hög osäkerhet, med risk för att inte kunna identifiera finansiella instrument som existerade före 2018.

3

ESMA publicerade ytterligare frågor och svar den 8 november 2017 som klargör hur övergångsbestämmelserna under European Benchmarks Regulation (“EBR”) gäller för riktmärken från tredje land. https://www.esma.europa.eu/sites/default/files/library/esma70-145-114_qas_on_bmr.pdf

4

https://www.esma.europa.eu/sites/default/files/library/esma70-145-48_-_final_report_ts_bmr.pdf

5

FCA:https://www.fca.org.uk/markets/benchmarks/eu-regulation; AMF:http://www.amf-france.org/en_US/Reglementation/Dossiers-thematiques/Epargne-et-prestataires/Divers-gestion-d-actifs/Utilisation-des-indices-de-rf-rence--- l-AMF-int-gre-de-nouvelles-bonnes-pratiques-dans-sa-doktrin

De 6 bästa Vanguard-indexfonderna för 2019 och därefter

Hur du rengör och underhåller din bil under coronatiden

Kraften av CAS och ditt e-post-ID i dina fondinvesteringar

IAB:din karriär behöver vårt stöd

Varför pengar är viktiga och vilken roll de spelar i våra liv

12 produkter för att hålla din bil ren och organiserad

Kan Coronaviruset ligga kvar i luften och infektera dig?

Den moderna finanschefens roll och ansvar – en funktion i övergång